中国报告大厅网讯,2026 年,智能监控行业已完成从传统安防向 AIoT 智能感知的全面转型,在技术迭代、政策合规与场景拓展的共同推动下,全球与中国市场同步进入高速增长期。智能监控不再局限于视频录制,而是以主动预警、智能分析、云端联动为核心能力,覆盖公共安全、商业运营、家庭看护等全场景,成为数字社会重要的感知基础设施。以下结合市场规模、技术演进、应用格局、行业挑战与未来趋势,对 2026 年智能监控行业展开全面分析。

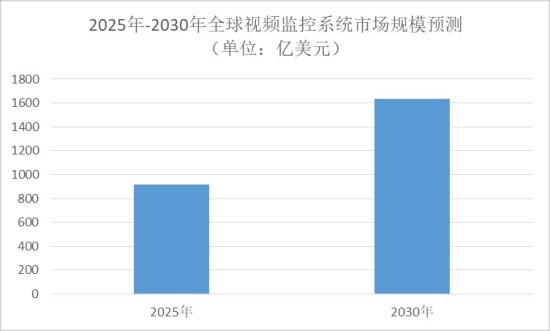

2026 年智能监控市场呈现全球扩容、中国领跑的格局。全球视频监控系统市场规模在 2025 年已达到 916.6 亿美元,预计 2030 年将增至 1631.3 亿美元,2025 至 2030 年期间年复合增长率为 12.22%。全球 AI 监控摄像头市场 2025 年规模为 96.106 亿美元,预计到 2033 年将达到 427.783 亿美元,年复合增长率达 20.52%,智能监控的 AI 化升级成为核心增长动力。

中国智能监控市场增长更为突出,2026 年中国视频监控设备市场规模预计突破 2800 亿元人民币,其中民用及中小商用智能监控市场占比首次超过 45%。随着平安乡村、智慧社区建设推进,以及独居经济、家庭看护需求提升,智能监控从专业安防设备转变为家庭、小微店铺的标配智能终端,带动市场结构持续优化。

从区域分布来看,亚太地区占据全球智能监控市场最大份额,2024 年占比达 39.57%,中国作为核心市场,推动区域智能监控渗透率与市场规模持续领先。非洲成为增速最快的区域,2025 至 2030 年期间年复合增长率达 12.90%,智能监控在公共安全、城市治理领域的普及度快速提升。

2026 年,智能监控的技术核心从硬件迭代转向 AI 与边缘计算深度融合,实现从 “看得见” 到 “看得懂” 的跨越。端侧 AI 大模型在智能监控设备中全面普及,摄像头可精准区分人员跌倒与蹲下、火焰与灯光、婴儿哭声与普通噪音,实现主动干预,解决传统监控事后查证难的问题。边缘计算让 AI 算力下沉至智能监控终端,无需上传云端即可完成复杂行为分析,降低带宽成本的同时,强化数据隐私保护。

智能监控的技术创新还体现在多模态融合感知,设备整合视觉、雷达、声音、温度等多维传感器,可在无光环境下检测人体呼吸与心跳,实现全天候无死角监护。5G 技术与智能监控深度结合,超低时延传输支撑实时数据处理,推动智能监控在交通枢纽、边境安防等场景的规模化应用。基于云的智能监控解决方案占比持续提升,2025 年云部署在智能监控领域的占比接近 35%,远程访问与数据化管理成为主流模式。

硬件层面,IP 摄像头主导智能监控市场,占总安装量的近 70%,高清成像、智能分析能力成为标配;模拟摄像头仍在成本敏感场景使用,占比约 20%。智能监控硬件、软件与服务协同发展,2024 年硬件占据 61.90% 的市场收入份额,云服务等增值服务增速更快,2025 至 2030 年期间年复合增长率达 14.37%,智能监控行业逐步从卖设备转向卖安全服务。

智能监控的应用边界持续拓宽,形成公共政务、商业、民用三大核心场景。公共与政府基础设施是智能监控最大应用领域,占总部署量的 50% 以上,智慧城市、交通监控、犯罪检测等项目推动智能监控规模化落地,智能监控在公共安全领域的应用使犯罪检测率提升 18%。

商业领域智能监控渗透率稳步提升,约占总安装量的 35%。零售场景借助智能监控实现防盗预警、客流分析,降低入店行窃事件发生率;金融机构通过智能监控强化 ATM 安全与欺诈检测,部署率提升 18%;酒店、购物中心等商业综合体,智能监控成为安全运营的基础配置。

民用智能监控市场迎来黄金增长期,智能家居安全系统推动智能监控普及率提升 22%,超过 30% 的房主优先选择搭载 AI 功能的家用智能监控设备。智能门铃、室内看护摄像头等产品快速普及,满足家庭看护、宠物监控、店铺管理等需求,民用智能监控成为拉动行业增长的重要引擎。

尽管智能监控行业高速发展,仍面临误报率高、隐私安全、生态割裂三大核心挑战。非头部品牌智能监控日均误报次数平均高达 12 次,用户满意度不足 40%,风吹草动、光影变化易触发无效报警,降低用户使用意愿。

隐私安全是智能监控行业的红线,部分设备存在服务器防护薄弱、默认弱口令、视频流未加密等问题,引发隐私泄露风险。数据安全相关法规深入实施,云存储加密、本地化处理、用户授权透明化成为智能监控产品上市的硬性门槛,不合规产品将快速被市场淘汰。

生态割裂问题突出,不同品牌智能监控设备无法互通,形成数据孤岛,用户需安装多个 APP 管理设备,难以实现全屋智能与场景联动。如何打破品牌壁垒,构建开放生态,成为提升智能监控用户体验的关键。

未来智能监控行业将沿着技术深化、场景细化、模式创新、合规强化四大方向发展。边缘 AI 与大模型本地化持续推进,智能监控设备的自主分析能力进一步提升,误报率大幅下降,识别准确率接近 99.9%。多模态感知、5G-A、低功耗技术融合,推动智能监控向微型化、便携化、全天候方向升级。

商业模式从硬件销售转向 “硬件 + 增值服务”,云存储、智能分析、人工主动预警等订阅服务成为新盈利点,智能监控厂商从设备供应商转型为安全服务提供商。隐私合规贯穿产品全生命周期,端到端加密、数据本地化、匿名化处理成为标配,平衡公共安全与个人隐私保护。

市场竞争向技术、安全、生态综合实力集中,具备低误报 AI 算法、强隐私保护、开放生态能力的品牌将占据主导。民用与中小商用市场持续扩容,智能监控进一步渗透至家庭、社区、小微商铺,成为智慧生活与数字治理的重要支撑。

中国报告大厅《2025-2030年中国智能监控行业发展趋势及竞争策略研究报告》指出,2026 年智能监控行业处于全球增长与中国升级的关键阶段,市场规模持续扩张,AI、边缘计算、5G 等技术重塑核心能力,应用场景从公共领域全面延伸至商业与民用市场。智能监控行业在解决误报率、隐私安全、生态割裂等挑战的过程中,逐步实现合规化、智能化、服务化转型。未来,随着技术持续创新与场景不断深化,智能监控将从单一安防设备升级为全域感知终端,在保障公共安全、提升运营效率、守护家庭生活中发挥更重要的作用,行业长期增长空间广阔。

更多智能监控行业研究分析,详见中国报告大厅《智能监控行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。