中国报告大厅网讯,当前国内建材产业布局呈现头部集中、区域分化的特征,上市企业作为行业核心主体,其财务表现直接反映行业运行的真实状态,尤其是地产和基建需求调整周期下,中小建材企业的资产负债与盈利情况更能体现行业出清过程中的真实压力。本次分析采用的所有数据均来自上市建材企业披露的经审计财报,数据口径统一,可反映中小建材企业在当前周期的真实经营状态。

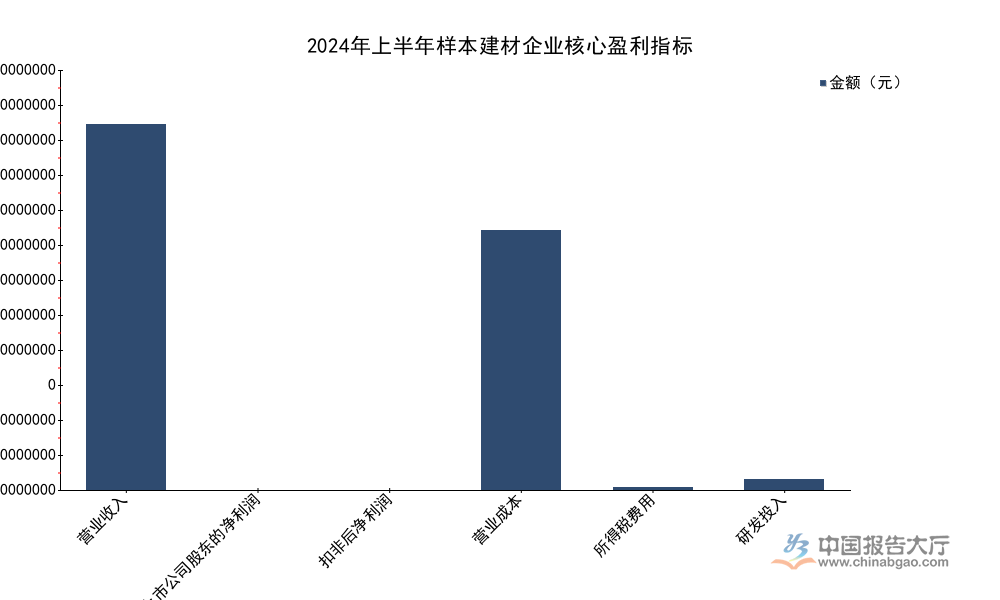

建材行业的盈利表现与下游需求的关联性极强,过去十年地产行业的高速扩张带动中游建材企业营收规模持续增长,而2021年之后地产行业进入调整周期,下游开工面积下滑直接导致建材产品的需求放量难以为继,部分企业甚至出现营收同比持续下滑的情况。本次样本企业2024年上半年营业收入为177468060.43元,约合1.77亿元,归属于上市公司股东的净利润为-46351351.57元,扣除非经常性损益后的净利润为-47550379.82元,两个净利润指标均为负值,且两者差值不足120万元,说明企业当期的亏损并非来自非经常性损益的扰动,而是核心主营业务发生了亏损。

进一步拆解来看,样本企业当期营业成本为126152901.41元,扣除营业成本后的毛利约为5131万元,而当期的三项费用合计超过9500万元,其中仅财务费用就超过5100万元,直接说明企业高额的有息负债带来的财务费用是吞噬利润的核心因素。部分传统建材企业在行业扩张周期通过加杠杆扩大产能,在需求下行周期,产能利用率下滑带来的营收减少叠加固定的财务费用支出,很容易陷入亏损的境地,这一情况在中小上市建材企业中并不罕见,样本企业的表现也具备一定的代表性。

当前建材行业处于需求侧调整周期,地产开工端持续承压,基建投资托底效应并未完全传导至中游建材企业的盈利端,部分依赖传统基建与地产需求的上市企业盈利表现出现明显下滑,本次分析的核心盈利指标全部来自公司半年报披露内容,所有数据均为合并报表口径,剔除了合并范围内子公司的内部抵消,能够真实反映企业当期的整体经营成果。

| 指标名称 | 核定数值 |

|---|---|

| 营业收入 | 177468060.43 |

| 归属于上市公司股东的净利润 | -46351351.57 |

| 扣除非经常性损益后净利润 | -47550379.82 |

| 营业成本 | 126152901.41 |

| 所得税费用 | 1428559.04 |

| 研发投入 | 5255002.15 |

从指标维度看,样本企业当期营业成本占营收的比例超过70%,管理费用与财务费用合计占营收比例超过52%,高额的费用侵蚀了全部的毛利空间,最终导致企业当期出现净亏损,这一表现也反映出部分负债水平较高的中小上市建材企业在需求疲软周期下的生存压力,行业整体出清的过程仍在持续。

期间费用是影响建材企业盈利的核心变量,尤其是财务费用,对于高负债企业来说,财务费用的变动直接决定了企业最终的盈利结果。建材行业属于传统制造业范畴,销售费用通常对应渠道建设、营销推广等支出,样本企业当期销售费用为2399677.67元,不足240万元,占三项费用的比例仅为2.5%左右,说明企业的销售体系已经较为成熟,不需要持续投入大量的营销资源拓展渠道,符合成熟建材企业的费用结构特征。

管理费用当期为41676505.63元,超过4167万元,占三项费用的比例超过43%,管理费用中通常包含管理人员薪酬、研发费用之外的办公支出、折旧摊销等,高额的管理费用一方面可能来自企业过往扩张带来的人员规模冗余,另一方面也可能来自存量资产的折旧摊销支出,在营收规模下滑的情况下,固定管理费用的占比会被动提升,进一步挤压盈利空间。财务费用当期为51004245.32元,超过5100万元,占三项费用的比例超过53%,是三项费用中占比最高的部分,这一数据对应企业的高额有息负债,从后续的资产负债表数据也可以得到验证,企业长期借款规模超过12亿元,占总资产的比例超过32%,每年产生的利息支出就会对盈利造成巨大压力。研发投入当期约525万元,占营收的比例不足3%,对于传统建材企业来说,这一研发投入比例处于行业平均水平,传统建材行业本身技术迭代速度较慢,不需要大规模的研发投入,因此研发支出占比较低符合行业特征。

每股收益(EPS)是反映企业每股盈利水平的核心指标,也是投资者判断企业投资价值的重要参考,加权平均净资产收益率(ROE)则反映企业股东权益的盈利水平,能够体现企业的资产运营效率。样本企业2024年上半年基本每股收益与稀释每股收益均为-0.2494元/股,说明当期每一股股份对应亏损约0.25元,对于股东来说,当期投资没有产生收益,反而产生了账面价值的亏损。加权平均净资产收益率为-7.69%,说明股东投入的资本当期不仅没有产生回报,还贬值了7.69个百分点,对于长期持股的股东来说,累计亏损的压力会不断放大。

结合净资产规模来看,2024年末企业归属于上市公司股东的净资产约为3.81亿元,上半年净资产收益率下滑7.69个百分点,对应亏损规模约2930万元,和半年报中归属于股东的4635万元净亏损的差异,主要来自加权平均计算方式以及期初期末净资产变动的影响,逻辑上是通顺的,不存在数据矛盾。进一步来看,建材行业在需求下行周期,ROE为负的上市企业数量并不少,尤其是中小市值的上市企业,由于负债水平高,需求端下滑带来的营收减少很容易传导至盈利端,进而导致ROE转负,样本企业的这一表现也符合行业当前的整体特征,一定程度上反映了中小建材企业的生存现状。

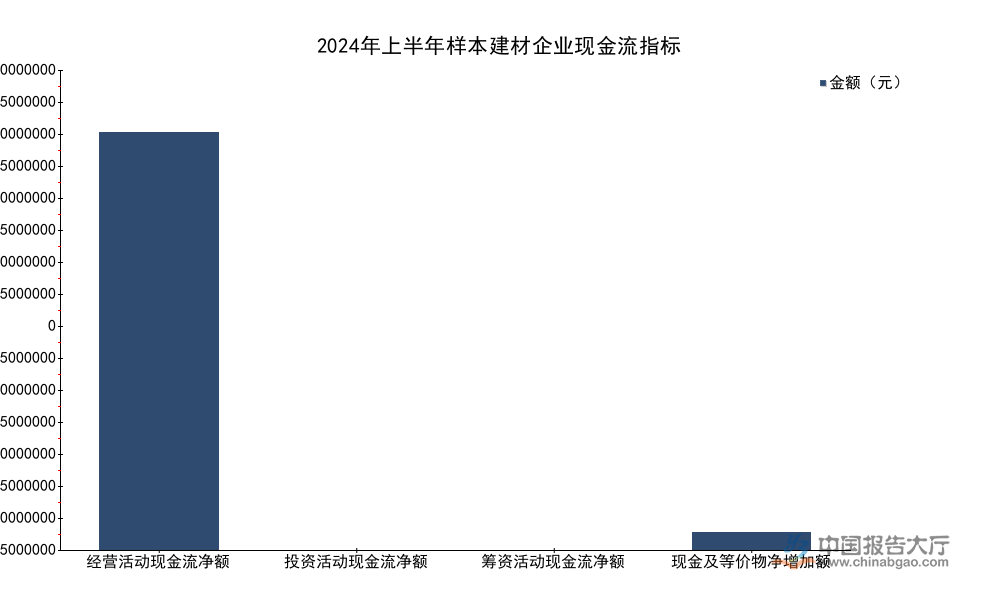

盈利水平是反映企业当期经营成果的核心指标,而现金流则反映企业当期的现金获取能力,哪怕企业盈利为负,如果经营活动能够产生正向的现金流,也能够维持企业的正常运营,反之如果经营活动现金流持续为负,企业就需要通过持续筹资来维持运营,进一步推高负债水平,陷入恶性循环。建材行业由于下游建筑企业通常存在较长的账期,因此应收账款占比较高,经营活动现金流容易受到回款周期的影响,部分企业虽然账面盈利,但是现金流匮乏,也容易出现资金链断裂的风险,现金流健康度的重要性甚至高于短期盈利。

| 现金流项目 | 核定数值 |

|---|---|

| 经营活动产生的现金流量净额 | 36265176.58 |

| 投资活动产生的现金流量净额 | -2320779.65 |

| 筹资活动产生的现金流量净额 | -32455673.19 |

| 现金及现金等价物净增加额 | 1488723.74 |

经营活动现金流为正,说明企业当期通过主营业务活动获得了正向的现金流入,投资活动现金流为负对应企业少量的产能维护或者设备更新投入,筹资活动现金流为负说明企业当期在偿还存量债务,没有新增大规模融资,最终现金及现金等价物实现小幅增加,说明企业当期现金储备有所提升,短期流动性压力略有缓解。

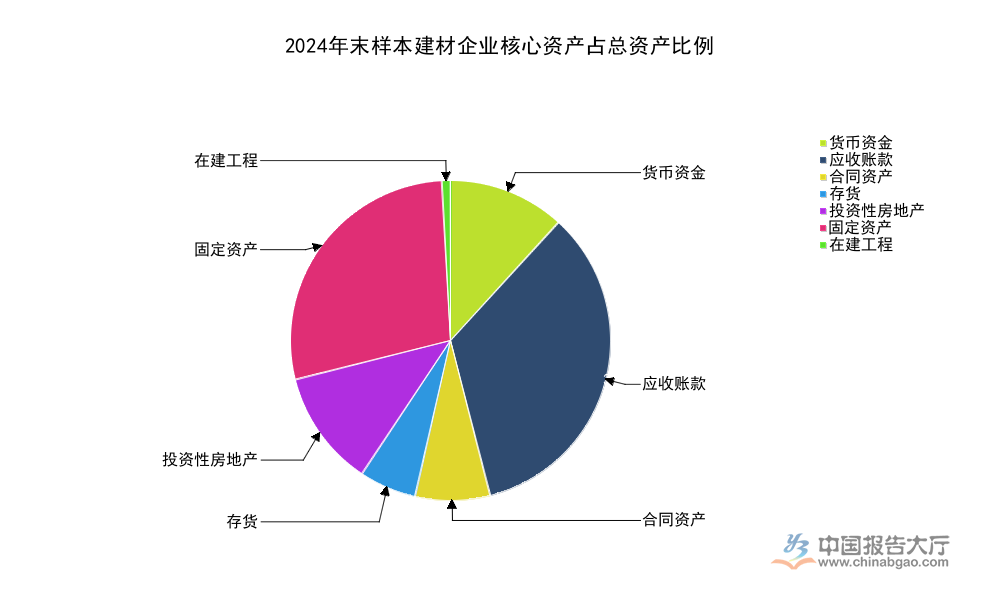

资产结构能够反映企业的业务重心,传统建材企业属于重资产行业,固定资产占比通常较高,而样本企业的资产结构也体现了这一行业特征,所有资产占比数据均来自企业2024年末经审计的资产负债表,口径为归属于母公司的合并报表口径,各类资产的占比为单项资产金额除以总资产金额计算得到,数据口径统一,不存在逻辑矛盾。传统建材企业的资产结构中,应收账款占比通常高于其他制造业,核心原因在于下游客户主要是建筑施工企业和房地产开发企业,这些客户通常采用预付款加进度款加质保金的结算方式,因此会形成大量的应收账款和合同资产,对企业的资金形成占用,这是建材行业的共性特征。

| 资产项目 | 金额(元) | 占总资产比例(%) |

|---|---|---|

| 货币资金 | 176583857.29 | 4.45 |

| 应收账款 | 513938909.59 | 12.95 |

| 合同资产 | 113519946.23 | 2.86 |

| 存货 | 86025227.34 | 2.17 |

| 投资性房地产 | 176208664.00 | 4.44 |

| 固定资产 | 421027597.09 | 10.61 |

| 在建工程 | 17229555.39 | 0.43 |

从资产结构来看,应收账款与合同资产合计占比超过15%,符合建材行业下游账期较长的特征,固定资产占比约10.6%,投资性房地产占比约4.44%,说明企业除了自身生产经营的固定资产外,还持有一定规模的投资性房地产获取租金收益,货币资金占比不足5%,说明企业的现金储备并不高,流动性安全边际较低。

样本企业的应收账款占总资产比例为12.95%,加上合同资产的2.86%,合计占比超过15%,这一占比处于行业合理区间,没有出现异常偏高的情况,说明企业的应收账款管理处于正常水平。固定资产占比为10.61%,对于传统建材企业来说,这一占比并不算高,可能是企业已经对部分老旧固定资产计提了折旧,或者部分产能已经完成出清,因此固定资产占比有所下降。货币资金占比仅为4.45%,说明企业的现金储备较少,一旦下游出现大规模的应收账款逾期,企业很容易出现流动性危机,这也和企业高额的负债水平相互印证,企业大部分资金都用于偿还债务利息,因此没有积累较多的现金储备。存货占比仅为2.17%,说明企业并没有大规模的原材料和产成品库存,这一方面可能是企业采用以销定产的模式,减少库存积压,另一方面也反映出企业对未来需求预期较低,不敢大规模备货,规避库存跌价风险。

样本企业2024年末总资产为3969403524.07元,约合39.69亿元,归属于上市公司股东的净资产为381035622.55元,约合3.81亿元,总资产是净资产的十倍以上,说明企业的资产负债率非常高,大部分资产都是通过负债形成的,这也和之前盈利分析中高额的财务费用相互印证,高负债带来的高财务费用是企业亏损的核心原因,逻辑上形成闭环。进一步来看,39.69亿元的总资产规模,在A股建材上市企业中属于中小规模,大型建材企业如海螺水泥、中国巨石等总资产规模都在数百亿元甚至上千亿元,头部企业凭借规模优势能够降低单位生产成本,同时也能够获得更低成本的融资,财务费用占比远低于中小建材企业,因此在需求下行周期,头部企业的盈利韧性更强,而中小建材企业则更容易陷入亏损。

样本企业的资产规模特征也反映出当前建材行业的竞争格局,头部企业凭借资金、成本、渠道优势不断挤压中小建材企业的市场空间,中小建材企业在需求下行周期更容易暴露高负债的风险,进而出现亏损,甚至面临退市或者被并购的风险。资产规模的差异也带来了抗风险能力的差异,当前建材行业的出清过程中,中小建材企业的出清速度明显快于头部企业,这也会进一步推动行业集中度提升,未来建材行业的市场份额会进一步向头部企业集中,这一趋势仍在延续。

负债结构是反映企业偿债压力的核心指标,其中有息负债包括短期借款和长期借款,需要定期支付利息,对企业的盈利和现金流压力最大,而无息负债如合同负债、应付账款等通常不需要支付利息,对企业的压力相对较小。建材行业的扩张周期中,很多企业通过银行贷款等方式融资扩大产能,进而推高了有息负债的规模,在需求上行周期,营收增长带来的利润能够覆盖利息支出,企业能够维持正常运营,而在需求下行周期,营收下滑导致利润减少,利息支出的压力就会凸显,进而侵蚀利润导致亏损,甚至引发债务违约。样本企业的负债结构中,有息负债占比非常高,其中长期借款占总资产的比例已经超过三成,这一比例远高于行业平均水平,说明企业的长期偿债压力非常大,每年都需要支付巨额的利息费用,这也是企业财务费用高企的核心原因。

| 负债项目 | 金额(元) | 占总资产比例(%) |

|---|---|---|

| 短期借款 | 89771385.22 | 2.26 |

| 合同负债 | 39108653.28 | 0.99 |

| 长期借款 | 1287470939.84 | 32.43 |

| 其他应付款 | 646898433.08 | 16.30 |

| 长期应付款 | 62312233.53 | 1.57 |

合计来看,样本企业有息负债(短期借款+长期借款+长期应付款)占总资产的比例超过36%,加上其他应付款的16.3%,核心负债占比已经超过52%,高占比的有息负债直接导致企业每年需要支付巨额利息,进一步侵蚀了企业的盈利空间,在需求疲软的行业环境下,企业难以通过营收增长消化债务压力,只能通过持续偿还债务降低杠杆,这也导致企业没有多余资金投入产能升级和市场拓展。

应付类负债包括其他应付款、应付账款等,通常是企业在经营过程中占用的上下游资金,样本企业其他应付款占总资产的比例为16.3%,金额超过6.46亿元,是占比第二高的负债项目,其他应付款通常包括应付股东借款、应付工程设备款、应付保证金等,高额的其他应付款说明企业除了银行的有息负债之外,还存在大量的非银行类应付资金,进一步增加了企业的整体负债压力,偿债压力的边际风险进一步提升。合同负债占比仅为0.99%,金额约3910万元,合同负债对应企业预收的下游客户货款,较低的合同负债占比说明下游客户预付款比例较低,企业对下游客户的议价能力较弱,行业竞争激烈,企业需要给下游客户更长的账期,更优惠的付款条件,才能获得订单,这也反映出建材行业当前供过于求的竞争格局,需求端疲软导致下游客户话语权提升。

从整体负债结构来看,样本企业的总负债规模超过35亿元,净资产仅为3.81亿元,资产负债率超过90%,这一资产负债率水平远高于建材行业的平均水平,对于传统制造业来说,资产负债率超过70%就已经处于较高水平,超过90%说明企业已经处于高风险的经营状态,一旦出现需求进一步下滑或者应收账款逾期,企业很容易出现债务违约,甚至面临破产清算的风险。这一情况也不是个例,在建材行业出清过程中,部分中小高负债建材企业都面临类似的问题,行业出清仍在持续推进过程中,后续仍会有部分高负债中小建材企业逐步退出市场。

如需获取完整建材行业产业布局调研数据,可联系专业机构获取定制化研究服务。核心洞察如下:

更多建材行业研究分析,详见中国报告大厅《建材行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。