中国报告大厅网讯,耐火材料是服务高温工业热工设备的关键配套材料,覆盖钢铁、水泥、玻璃、有色冶炼等多个核心工业领域,其发展趋势直接反映国内重工业的结构调整节奏与全球高温材料市场的竞争格局。行业按照产品形态可分为定型制品、不定形材料、耐火纤维等细分品类,上游依托铝矾土、镁砂、刚玉等矿物原料,下游对接高温工业客户,处于产业链中游制造环节。

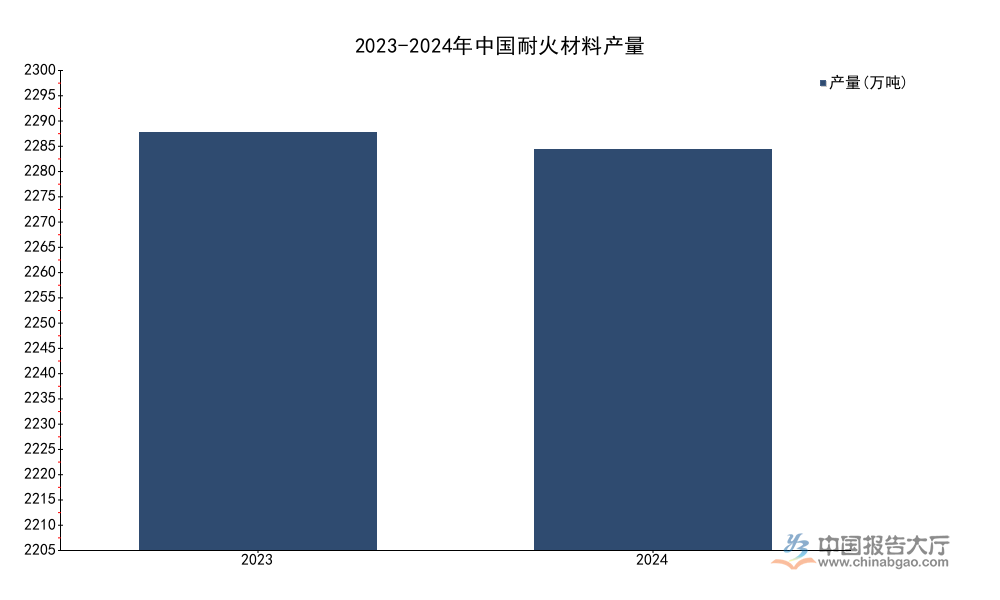

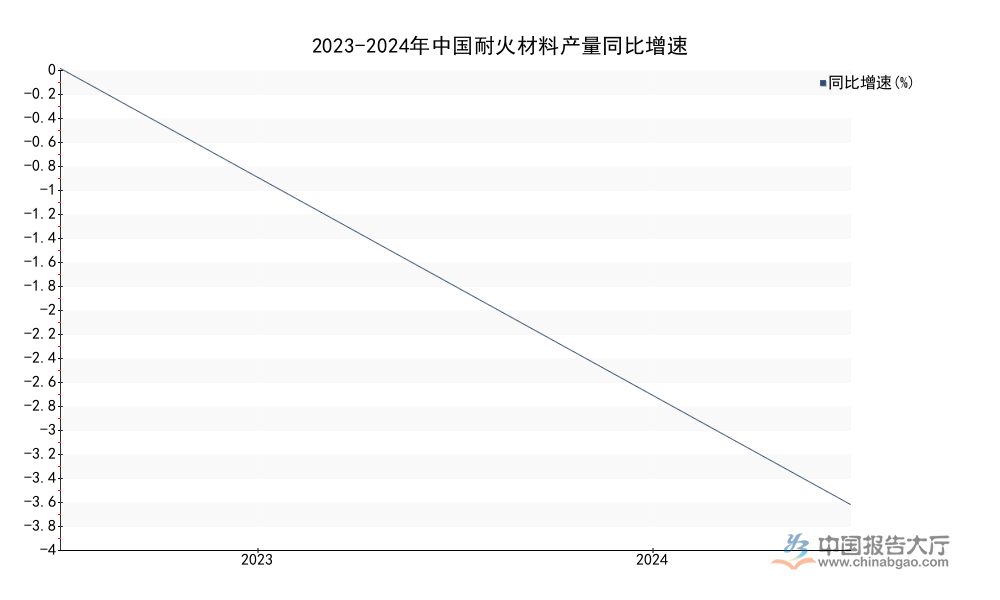

耐火材料作为高温工业的配套耗材,产量变动直接反映下游钢铁、建材、有色等行业的开工需求与产能调整节奏。过去两年国内钢铁行业推进超低排放改造与产能置换,新增窑炉开工量有所收缩,存量窑炉的耐材使用寿命也因技术进步有所延长,整体市场需求端呈现弱收缩态势。中国耐火材料行业协会公布的年度运行数据清晰展现了这一变动趋势,连续两年产量保持负增长,且降幅有所扩大,符合行业供给侧出清的整体方向。行业整体产能过剩的问题从十年前开始逐步显现,主管部门先后出台多项环保政策与产能调整政策,推动落后产能退出,头部企业则通过技术升级与产能整合优化供给结构,产量规模的变动正是这一调整过程的直接体现。

| 年份 | 产量(万吨) | 同比增速(%) |

|---|---|---|

| 2023 | 2298 | -0.14 |

| 2024 | 2207.11 | -3.94 |

产量降幅扩大一方面源于下游钢铁行业粗钢产量压减政策的持续推进,下游需求端增量不足,另一方面也反映耐材行业自身淘汰落后产能的成效,中小产能出清带动整体产量规模小幅回落。这一下降趋势并未出现断崖式下跌,说明行业整体需求仍保持在稳定区间,只是存量结构调整带动规模收缩。不排除下游新能源领域高温装备需求增长的对冲作用,部分特种耐材细分领域的产量仍保持正增长,一定程度上抵消了传统领域的需求下降。

耐火材料是我国具备全球竞争力的高温材料品类,依托国内铝矾土、镁砂等原材料的资源优势,出口规模长期占据全球耐材贸易的较大份额。近年受全球大宗商品价格波动、海外高温工业开工需求收缩以及地缘政治冲突影响,我国耐材出口贸易呈现一定波动。中国耐火材料行业协会公布的2024年贸易数据显示,出口额依然保持较高规模,但同比出现明显下滑,贸易结构也呈现出成品耐材出口占比提升、原材料出口占比下降的特征,国内行业逐步向高附加值环节升级,减少低附加值原材料出口,这一结构变化符合国内产业升级的整体方向。

| 指标 | 规模(亿美元) | 同比增速(%) |

|---|---|---|

| 进出口贸易总额 | 39.44 | - |

| 出口贸易额 | 37.84 | -12.33 |

| 进口贸易额 | 1.60 | - |

出口端出现两位数下滑,主要受海外需求疲软影响,欧洲等主要海外市场的钢铁、玻璃行业开工率不足,对耐材的采购需求有所下降。我国耐材产品的性价比优势依然存在,出口规模仍维持在37亿美元以上的高位,并未出现大幅萎缩,行业的全球竞争力仍保持稳定。进口规模较小,仅占贸易总额的4%左右,主要为国内无法自主生产的高端特种耐材产品,整体进口规模波动不大,对国内行业整体运行影响有限。

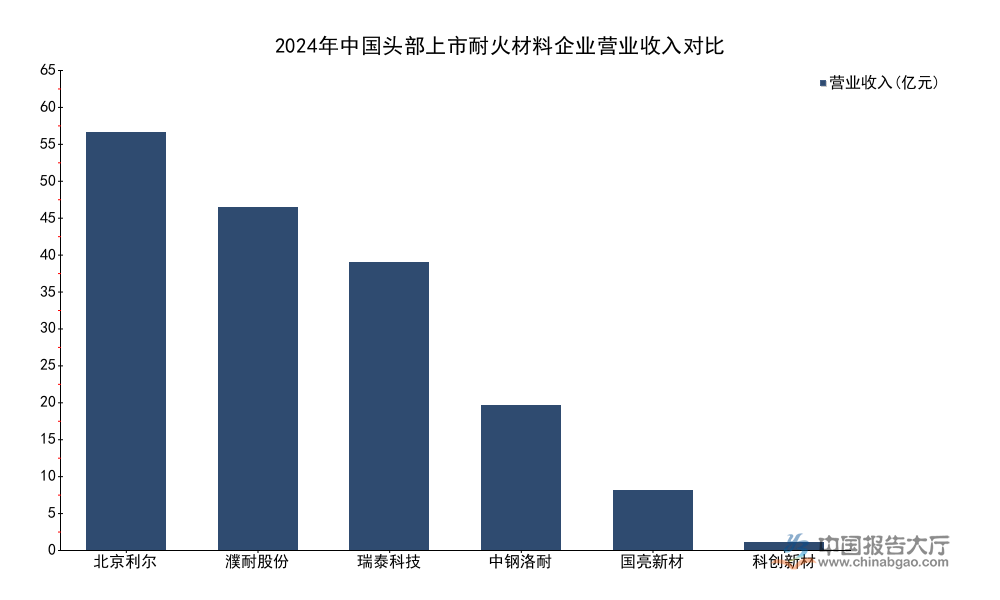

耐火材料行业长期呈现大行业小企业的竞争格局,行业整体分散,但近年随着环保政策趋严、下游大客户集中度提升,行业头部效应逐步显现,头部企业凭借技术、资金、客户资源优势不断抢占中小厂商的市场份额。国内多家耐材企业完成上市,公开披露的经营数据可以清晰展现当前行业的头部企业规模梯队,不同梯队的企业在产品布局、客户结构、盈利能力上存在明显差异,规模优势直接转化为市场竞争力。

| 企业名称 | 营业收入(亿元) |

|---|---|

| 北京利尔 | 63.27 |

| 濮耐股份 | 51.92 |

| 瑞泰科技 | 43.52 |

| 中钢洛耐 | 21.88 |

| 国亮新材 | 9.05 |

| 科创新材 | 1.15 |

从规模来看,头部企业已经形成清晰的三级梯队,第一梯队为营收超50亿元的北京利尔和濮耐股份,第二梯队为营收20-50亿元的瑞泰科技、中钢洛耐,第三梯队为营收10亿元以下的中小上市企业。梯队分布也对应了企业的产品结构与下游客户布局,第一梯队企业大多覆盖钢铁、水泥等多个下游领域,具备整体工程服务能力,可提供从设计施工到运维维护的全流程服务,规模优势明显。

中国耐火材料行业协会数据显示,国内耐材行业企业数量超过2000家,其中销售收入超10亿元的企业仅13家,超50亿元的仅3家,行业整体分散度依然较高,但头部企业的市场份额占比持续提升,中小企业的生存空间不断被压缩。究其本质,下游钢铁、建材行业的集中度已经大幅提升,大客户更倾向于与具备稳定供应能力、技术服务能力的头部耐材企业合作,中小厂商仅能服务区域中小客户,在环保成本上升、原材料价格波动的背景下,盈利空间持续被压缩,部分环保不达标、没有核心技术的中小厂商逐步退出市场,行业集中度提升的趋势仍在延续。

进一步拆解头部企业的财务特征,从公开披露的细分数据来看,头部企业的研发投入率长期维持在5%左右,2022年研发费用率为4.64%,2023年和2024年均稳定在4.96%,研发投入的稳定性支撑了企业的技术升级,不断推出长寿命、低能耗的新型耐材产品,适配下游客户的降碳需求。毛利率方面,头部企业的毛利率波动与原材料价格高度相关,2022年行业平均毛利率为17.38%,2023年上升至24.15%,2024年回落至21.21%,波动主要源于上游铝矾土、镁砂等原材料的价格变动,2023年原材料价格回落带动毛利率提升,2024年原材料价格小幅反弹带动毛利率回落,整体毛利率水平维持在20%左右,符合中游制造行业的盈利水平。期间费用率方面,从2022年的11.22%上升至2023年的12.93%,2024年回落至12.51%,费用率的变动主要源于企业市场拓展投入的变化,头部企业为抢占市场份额,加大了对下游核心客户的拓展力度,销售费用小幅上升,带动整体费用率波动,随着市场份额逐步稳定,费用率开始回落,盈利稳定性逐步提升。

不定形耐材的占比持续提升,不定形耐材相较于传统定型耐火砖,具备施工速度快、整体密封性好、适配复杂窑炉结构等优势,越来越多的下游客户开始选用不定形耐材,头部企业凭借技术优势和工程服务能力,在不定形耐材领域的市场份额占比远高于中小厂商,这一产品结构变化进一步推动了头部企业份额提升。中小厂商大多集中在低附加值的定型耐火砖领域,竞争激烈,盈利水平更低,在市场调整过程中更容易被出清,反过来进一步加快了头部企业的集中度提升速度。

不排除下游新能源领域的需求增长会成为新的增量,新能源光伏、半导体、储能等领域的高温装备对特种耐材提出了更高的要求,具备技术研发能力的头部企业已经开始布局相关领域,未来这一细分领域的增长可能会进一步打开头部企业的增长空间,中小厂商由于技术储备不足,很难进入这一领域,行业分化会进一步加剧。从现有数据观察,国内耐材行业的供给侧出清仍将持续,集中度提升的趋势不会发生逆转,头部企业的规模优势会越来越明显,行业格局会逐步向寡头垄断方向演进,但仍需要一定时间完成出清过程,当前分散的格局仍会维持一段时间,行业整合的空间依然较大。

若需获取更多细分领域数据与深度调研内容,可联系专业行业研究机构获取定制报告。

更多耐火材料行业研究分析,详见中国报告大厅《耐火材料行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。