中国报告大厅网讯,硫酸铵的主要原料包括铵和硫酸。硫酸铵在化肥、工业用途以及食品添加剂领域都有广泛应用,其中化肥领域的需求量最大,以下是2025年硫酸铵市场前景分析。

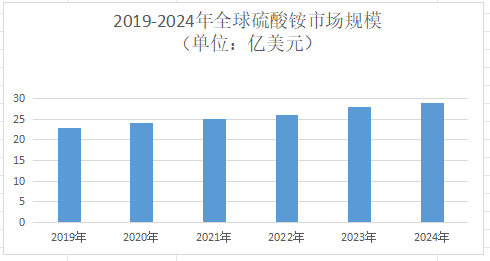

《2025-2030年中国硫酸铵行业市场供需及重点企业投资评估研究分析报告》指出,2024年全球硫酸铵市场规模达29亿美元,预计2024-2029年复合年增长率(CAGR)为6.8%,2025-2031年CAGR为2.8%。这一增长主要受农业需求扩张、工业应用拓展及环保政策推动。

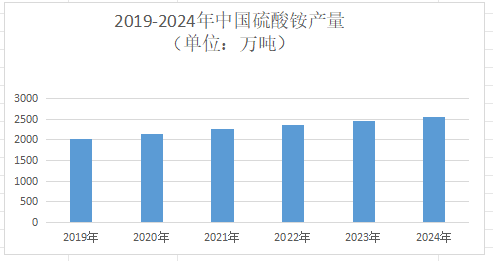

2025年中国硫酸铵产量预计达2792.4万吨,2027年将增至3462.2万吨。产能扩张主要来自己内酰胺副产硫酸铵装置投产(如巴陵恒逸、湖南石化)。2025年需求量约1056.4万吨,2027年达1348.9万吨。农业复合肥普及(2022年复合肥使用量2368.68万吨)及工业领域拓展(纺织、医药)是主要驱动力。

前五大企业(BASF、Evonik、Lanxess、UBE、OCI Nitrogen)占据40%份额。BASF通过己内酰胺一体化生产降低成本;Evonik聚焦创新与欧洲、亚洲市场布局。AdvanSix获USDA 1200万美元资助,开发低碳硫酸铵生产技术。

硫酸铵市场前景分析指出,山东、河北、福建为主产区,拟建装置总产能440万吨/年(2023-2025年),其中己内酰胺级占88%。副产品型依托己内酰胺、焦化等主业,如中石化南化(90万吨/年)、湖北三宁(60万吨/年)。专业生产型如福建申远,聚焦硫酸铵主业。

农业现代化:全球粮食安全压力下,高效肥料需求激增,硫酸铵作为碱性土壤改良剂,市场空间广阔。

工业应用拓展:制药、食品、纺织等领域需求稳步增长,新兴市场(拉美、非洲)进口潜力释放。

环保政策驱动:烟气脱硫、水质处理等领域需求上升,推动硫酸铵作为副产品产量提升。

展望未来,全球硫酸铵生产市场将保持一定增长。发达国家市场将稳步增长,而发展中国家市场的增长速度将更为迅速。全球硫酸铵产量预计将增长约4.6%,主要消费地区将集中在北美、欧洲、中国和东南亚等地。

更多硫酸铵行业研究分析,详见中国报告大厅《硫酸铵行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。