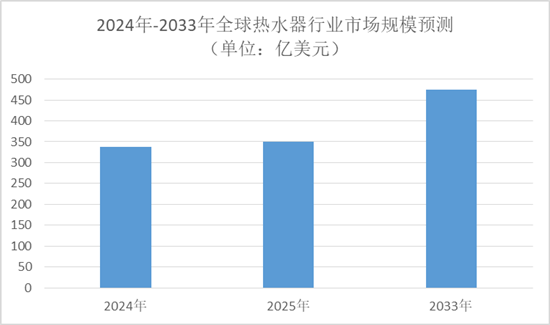

中国报告大厅网讯,全球热水器市场正处于稳步扩张与结构升级的关键阶段,2024 年市场规模已达 337.8 亿美元,2025 年预计攀升至 350.8 亿美元,且将以 3.86% 的年复合增长率持续增长至 2033 年的 474.9 亿美元,热水器行业的竞争焦点已从单纯的规模扩张转向技术创新、品类分化与区域精准布局的多重博弈。

热水器市场的持续增长得益于多重因素的叠加驱动。从需求端看,超过 65% 的用户优先选择节能型热水器,48% 的消费者倾向于智能加热解决方案,而 36% 的用户更青睐太阳能驱动的热水器产品。产品形态上,42% 的新售热水器为无水箱即热式机型,34% 配备 Wi-Fi 连接功能,39% 集成了智能诊断系统。2025 年 1 月至 6 月,热水器核心原材料 304 冷轧不锈钢卷板(2.0mm)华东市场均价为 15850 元 / 吨,同比微涨 2.1%,原材料价格的平稳为市场增长提供了基础支撑。细分品类中,全球即热式热水器在 2022 至 2031 年间保持着 9% 的年复合增长率,成为增长最快的品类之一。

热水器市场的产品竞争呈现明显的技术导向特征,不同品类凭借独特优势占据细分市场。电热水器因维护成本低、能源优化性强,成为美国 59% 家庭的首选,其产品涵盖 30 升至 90 升等多种容量规格,储水式机型凭借价格优势占据家庭市场主力,即热式则以高效便捷赢得年轻消费群体青睐。燃气热水器则以 16 至 17 千瓦的高功率实现持续供热水,8 升规格机型每分钟可产生 8 升热水,且平衡式机型因安全性高成为市场主流,在商用领域,44% 的商业建筑正升级为集中式高效燃气热水器系统。太阳能与空气能热水器作为节能代表,分别以清洁可再生和低温能效优势拓展份额,其中太阳能热水器在中东及非洲市场的安装量持续增长。

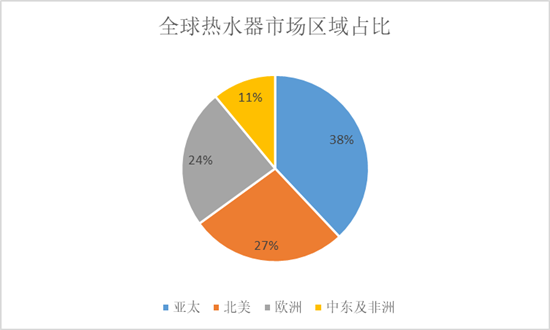

全球热水器市场的区域分化显著,亚太地区以 38% 的市场占比成为核心战场,主要得益于 residential 需求的快速增长;北美市场凭借 27% 的份额紧随其后,智能系统的高渗透率是其主要特征,28% 的新建住宅安装智能控制热水器,31% 的机型具备移动应用连接或 AI 诊断功能;欧洲贡献 24% 的市场份额,能源效率升级是驱动核心;中东及非洲则以 11% 的占比,成为太阳能热水器的重要增长极。区域市场的竞争策略呈现精准适配特征,发达地区聚焦智能与高效,新兴市场则侧重基础功能与成本控制的平衡。

当前热水器行业竞争面临多重阻力,46% 的市场参与者提及高 upfront 成本问题,39% 遭遇基础设施升级障碍,33% 受到产品供应延迟的影响。为应对挑战,企业纷纷加大技术投入,51% 的新产品融入智能功能,34% 采用无水箱设计,22% 搭载太阳能技术,26% 使用先进材料提升性能。市场反馈显示,52% 的用户已更换老旧热水器,31% 升级至智能机型,28% 通过产品更新改善了能源消耗效率。技术创新与成本控制的平衡,成为企业在竞争中突围的关键。

中国报告大厅《2025-2030年中国热水器行业重点企业发展分析及投资前景可行性评估报告》指出,热水器行业的竞争格局正由规模扩张向质量提升转型,2025 年 350.8 亿美元的市场规模背后,是节能、智能、区域适配三大核心逻辑的深度交织。企业需以技术创新破解成本与基础设施瓶颈,依托品类差异化覆盖多元需求,同时精准把握区域市场特征布局资源。未来,随着可再生能源技术的进一步渗透和智能化水平的提升,热水器行业的竞争将进入更高维度的价值比拼阶段,能够实现技术突破与市场需求匹配的企业将占据竞争主导地位。

更多热水器行业研究分析,详见中国报告大厅《热水器行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。