中国报告大厅网讯,石蜡凭借其良好的化学稳定性、热稳定性和可塑性,广泛应用于蜡烛制造、包装材料、化妆品、工业润滑剂、农业保鲜剂及新能源电池等多个领域,以下是2025年石蜡市场规模分析。

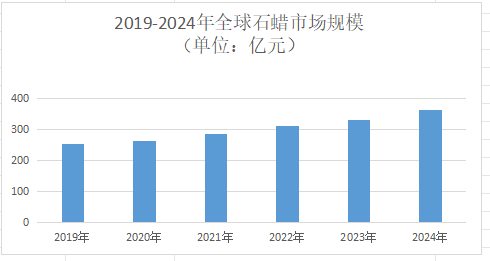

《2025-2030年中国石蜡行业市场调查研究及投资前景分析报告》指出,近年来,全球石蜡市场规模呈现出稳步增长的态势。2023年全球石蜡市场规模达到331.86亿元,到了2024年,这一数字增长至560亿元,较2022年增长了23.6%,年复合增长率为5.4%。预计到2032年,全球石蜡市场规模将达到667.53亿元。这一增长主要得益于全球经济的复苏以及下游应用领域的持续拓展。随着科技的进步和工业化进程的加速,石蜡的应用领域不断从传统的蜡烛制造、包装材料等领域向橡胶轮胎、化妆品、医药辅料、新能源电池等高端工业领域延伸,为全球石蜡市场提供了广阔的增长空间。

全球石蜡市场呈现高度集中特征,2025年CR5(前五家企业市场集中度)达62%,其中埃克森美孚、壳牌、中国石油、中国石化、LUKOIL占据主导地位。这些企业通过掌控原油资源、炼化技术及全球分销网络,形成"资源-技术-市场"三位一体壁垒。例如,埃克森美孚凭借其专利催化裂解技术,将石蜡收率提升至85%,较行业平均水平高出10个百分点;中国石油则通过"原油-炼化-改性-应用"一体化布局,在抚顺、大庆等地建成全球最大石蜡生产基地集群,年产能达147万吨。

亚太地区成为全球最大消费市场,2025年占比达43%,其中中国以32.8%的份额位居首位。华东、华南地区因下游产业集群完善,形成"产地外输、消费内聚"格局,两地需求占比超50%。新兴市场方面,东南亚、中东地区需求年增速达12%,中国对"一带一路"沿线国家出口量占比提升至25%。北美市场受新能源替代影响,传统蜡烛需求萎缩,但高端电子蜡、医药蜡需求保持8%年增长。

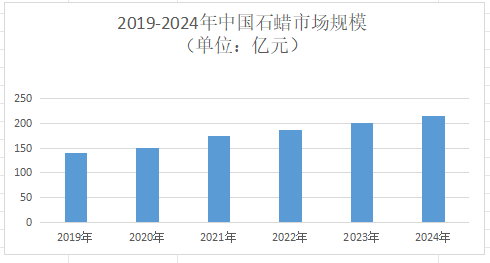

中国是全球最大的石蜡生产国、消费国和出口国,在全球石蜡市场中占据着举足轻重的地位。近年来,中国石蜡市场规模呈现出快速增长的趋势。2020年中国石蜡市场规模约为150.25亿元,到了2024年,这一数字增长至215亿元,占全球总量的32.8%。这一增长主要得益于中国经济的快速发展以及下游应用领域的不断拓展。

传统蜡烛制造需求增速虽有所放缓,但包装材料、橡胶防护、电子封装等工业应用成为新的增长点。例如,橡胶防护蜡因汽车产业发展需求旺盛,消费占比显著提升。随着汽车保有量的不断增加和汽车工业的持续发展,对橡胶防护蜡的需求将持续增长。相变储能蜡则受益于新能源产业,在光伏、电池热管理中逐步渗透。在新能源领域,电池热管理对于电池的性能和安全性至关重要,相变储能蜡可以有效地调节电池的温度,提高电池的使用寿命和安全性,因此市场需求不断增加。

石蜡市场规模分析指出,技术革新是推动石蜡行业升级的核心动力。传统溶剂脱蜡法因污染较大逐渐被催化脱蜡法替代,加氢精制技术通过提升石蜡纯度,满足了欧美市场对环保指标的苛刻要求。在智能化生产方面,AI算法优化脱蜡工艺使能耗显著降低,数字孪生工厂实现生产全流程可视化,区块链溯源技术缩短出口清关时间。例如,通过AI预测结晶温度,可使石蜡收率提升;通过数字孪生技术降低设备故障率。此外,生物基石蜡的研发取得突破,煤制油副产石蜡技术逐步成熟,为行业可持续发展提供了新路径。这些技术革新不仅提升了产品质量和生产效率,还拓展了产品的应用领域,推动了石蜡市场规模的增长。

中国政府高度重视石化产业的发展,出台了一系列政策措施支持石蜡行业的绿色发展与技术升级。例如,《“十四五”石化产业规划》明确提出要优化石化产品结构,提升高附加值产品的比重;《绿色制造体系建设实施方案》则强调减少石化行业能耗与污染排放。这些政策措施的实施为中国石蜡市场的健康发展提供了有力保障。政策的引导和支持促使企业加大在研发和创新方面的投入,推动石蜡行业向高端化、绿色化方向发展,从而促进市场规模的扩大。

综合来看,石蜡行业正处于从量到质转变的关键时期。随着下游应用领域的持续拓展和产品结构的不断升级,2025年中国有望成为全球高端蜡产品的重要供应基地。

更多石蜡行业研究分析,详见中国报告大厅《石蜡行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。