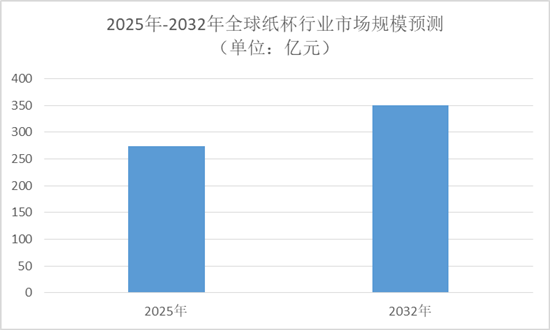

中国报告大厅网讯,中国纸杯市场容量达到 79.42 亿元,全球纸杯市场规模则增至 273.85 亿元,预计到 2032 年全球市场规模将进一步攀升至 349.54 亿元。作为餐饮行业重要的配套产品,纸杯凭借便捷、卫生的特性,广泛应用于新式茶饮、咖啡、快餐等多个业态,行业在政策引导、技术革新与市场需求的共同推动下,正朝着环保化、高品质化方向稳步迈进。

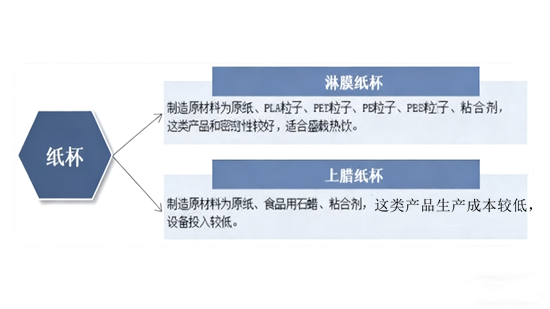

纸杯主要分为淋膜纸杯和上腊纸杯两大类。淋膜纸杯以原纸、PLA 粒子、PET 粒子、PE 粒子、PBS 粒子及粘合剂为原材料,具备优良的阻隔性和密封性,是盛载热饮的理想选择;上腊纸杯则采用原纸、食品用石蜡和粘合剂制造,生产成本与设备投入相对较低。

纸杯行业的发展历经四个关键阶段。1900-1931 年的萌芽期,圆锥形纸杯作为最初形态,采用纯手工粘合制作,耐用性较差,产品质量参差不齐且缺乏统一生产标准,产量较低;1932-1940 年的启动期,涂蜡纸杯问世,有效避免了液体与纸材直接接触,大幅提升耐用性,推动纸杯产品广泛应用且产量显著增长;1940-1989 年的高速发展期,直壁双层杯应市场需求诞生,凭借盛装热饮的优势成为餐饮业宠儿,进一步拓展了纸杯的应用范围;1990 年至今的成熟期,淋膜纸杯成为主流发展方向,其中环保、可生物降解的 PLA 淋膜纸杯深受现磨咖啡与新式茶饮品牌青睐,行业生产工艺持续革新,减碳节能与节约成本的新生产工艺逐步推广。

近年来,一系列相关政策为纸杯行业发展划定绿色方向。2015 年《中国制造 2025》提出构建绿色制造体系,支持绿色产品开发与生态设计,提升产品节能环保低碳水平;2017 年《“十三五” 材料领域科技创新专项规划》将生态环境材料作为发展重点,推动全生物降解等技术的工程化示范;2020 年《关于进一步加强塑料污染治理的意见》和《关于扎实推进塑料污染治理工作的通知》,分别推广可降解替代产品、加强餐饮行业禁限塑监管,要求停止使用一次性塑料吸管和餐具;2021 年《“十四五” 塑料污染治理行动方案》明确科学推广塑料替代产品,完善纸制品等的质量和食品安全标准,优化绿色设计。

经过多年发展,纸杯行业已形成完善的产业链生态体系。上游核心环节为原纸生产与生物降解塑料生产,山鹰国际控股股份公司、岳阳林纸股份有限公司等是原纸供应的重要企业;中游聚焦纸杯生产制造,合肥恒鑫生活科技股份有限公司、厦门泉舜纸塑容器股份有限公司等企业主导生产环节;下游则覆盖新式茶饮等餐饮终端,为纸杯市场提供稳定需求。2018-2021 年,中国纸及纸板生产量从 10435 万吨稳步增至 12105 万吨,为纸杯行业提供了充足的基础原材料保障。

纸杯行业上游原材料供应呈现稳定增长态势。2021 年,全球生物降解塑料总产能超过 80 万吨,其中 PLA(聚乳酸)产能占比达 49.21%,PBAT 产能占比 35.53%,PHA 占比 4.74%,PBS 占比 10.79%。作为生物降解塑料的热门品类,PLA 发展迅猛,2020 年全球产能达 39.5 万吨,年增长率超过 34%,其产能增长不仅巩固了纸杯行业原材料供应,还可能进一步降低原材料价格,为行业发展注入动力。

全球纸杯市场的增长得益于多重驱动因素。外卖和餐饮行业的快速扩张,在城市化与快节奏生活方式推动下,持续提升对纸杯的需求;消费者对卫生和便捷性的需求增加,使得一次性纸杯成为餐饮服务标配;环保意识提升与政策法规推动,加速了可生物降解、可回收纸杯的研发与应用;咖啡和茶饮市场兴起,连锁品牌扩张带动品牌化纸杯需求增长;发展中国家餐饮行业发展、人口规模扩大与消费水平提高,为市场提供广阔增长空间;技术创新与自动化设备应用,提高生产效率并降低成本,吸引更多企业进入;节庆、活动及办公场所的高频使用,也显著拉动纸杯需求。

按产品种类划分,纸杯行业可细分为多涂层纸、消费后纤维、蜡涂层纸等类别;按最终用途则可应用于茶和咖啡、冷藏食品和饮料及其他领域。全球纸杯市场主要参与者包括 Duni、Huhtamaki、SCHISLER、Formacia、Reynolds、Dart Container 等企业,2025 年中国市场排行前三及前五品牌占据一定市场份额,行业竞争格局相对稳定。2024 年,全球一次性纸杯市场规模已达 323.8 亿元,预计 2030 年将达到 350.6 亿元,2024-2030 年期间年复合增长率为 1.33%,其中亚太地区是全球最大市场,占比约 37%。

未来,纸杯行业技术发展将围绕环保与高效展开。可降解材料创新成为核心方向,聚乳酸、竹纤维等材料应用日益广泛,降低环境影响;智能生产工艺逐步落地,自动化与人工智能技术融入生产流程,提升效率并减少能耗;多功能环保涂层研发持续推进,兼顾防水防油与可降解、可回收特性;模块化设计理念引入,优化生产设备与模具的通用性和灵活性,适配多规格生产需求;数字化供应链管理借助物联网和区块链技术实现透明化、可追溯,提升行业运行效率;轻量化设计在保证产品强度和功能的基础上,减少原材料使用量;个性化定制技术通过数字打印实现小批量生产与图案定制,满足多样化需求;环保型生产工艺如无化学漂白纸浆、低能耗干燥技术等开发应用,进一步降低碳足迹。

纸杯行业发展仍面临多重限制因素。原材料价格波动直接影响生产成本,纸杯主要原材料纸浆价格的不稳定,可能削弱制造商利润空间;环境法规日益严格,全球对一次性塑料制品和浪费的监管加强,增加企业合规成本;可持续替代品竞争加剧,可降解材料与可重复使用产品普及,抑制部分纸杯市场需求;回收系统不完善,许多地区缺乏有效的纸杯回收机制,难以实现循环利用,引发公众对其环境影响的担忧;消费者环保意识增强,对塑料涂层纸杯的潜在环境影响认知加深,转而选择更环保的包装形式,对纸杯需求构成挑战。

中国报告大厅《2025-2030年中国纸杯行业市场分析及发展前景预测报告》指出,2025 年中国及全球纸杯市场规模持续扩大,行业发展态势向好。从发展脉络来看,纸杯产品已从最初的圆锥形手工杯进化为环保型淋膜纸杯,PLA 淋膜纸杯成为未来主流方向;政策层面的绿色导向、上游原材料供应的稳定保障与下游餐饮行业的需求增长,共同构成行业发展的核心支撑。尽管面临原材料价格波动、环保法规约束及替代品竞争等挑战,但随着可降解材料创新、智能生产工艺应用等技术升级,纸杯行业正通过产品迭代与模式优化应对挑战。未来,秉持环保理念、契合政策导向、满足消费需求的纸杯企业将获得更大发展空间,行业整体将朝着更可持续、更高质量的方向稳步前行。

更多纸杯行业研究分析,详见中国报告大厅《纸杯行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。