中国报告大厅网讯,清洗剂是一种广泛应用于日常生活和工业生产中的化学制剂,广泛应用于机械加工、电子制造、汽车维修、金属表面处理、家庭清洁、医疗消毒、食品加工等领域,以下是2025年清洗剂市场规模分析。

《2025-2030年中国清洗剂产业运行态势及投资规划深度研究报告》指出,全球清洗剂市场规模呈现结构性分化特征,技术密集型领域与新兴市场成为核心增长极。据数据显示,2025年全球工业清洗剂市场规模预计突破445.5亿美元,其中半导体清洗剂细分市场增速领跑(CAGR 8.6%),市场规模达58亿美元,湿法清洗化学品占比超60%。这一增长主要是由3nm以下芯片制造中,单晶圆清洗步骤激增至180次/片,清洗剂用量较14nm制程提升40%。

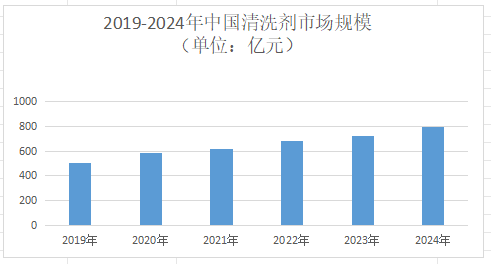

中国清洗剂市场呈现“总量扩张+结构优化”双重特征,2025年市场规模将突破850亿元,2030年有望达1500亿元(CAGR 8%)。高端制造领域需求占比从2020年的25%跃升至42%。锂电池负极专用清洗剂通过引入生物基表面活性剂,将电极片电阻降低15%,提升电池能量密度。2025年新能源汽车产销突破1288万辆,带动电驱系统精密部件清洗市场年均增速达18.7%。

巴斯夫和陶氏2025年在中国市场份额将从60%降至45%,受美日荷出口管制影响,交货周期将从6个月延长至9个月。巴斯夫发起5起清洗剂专利诉讼,潜在赔偿金额将超20亿元。Ferro Corporation光刻胶清洗剂市占率将从38%降至28%,因中国厂商价格战及技术追赶。信越化学电子级氢氟酸对中国出口限制,导致2026年供应缺口将达1.2万吨。

从第一梯队(技术领先)来看,辰祺量能6nm羟胺类清洗剂市占率12%,2025年与台积电签订1.5亿元试用订单。上海新阳的干法蚀刻液适配TSV工艺,2025年产能扩张至8000吨。中欣晶圆的光致微气泡清洗技术获国家科技进步二等奖,海外营收占比提升至18%。

从第二梯队(细分突破)来看,锦华新材的羟胺水溶液市占率8%,成本优势显著,2025年净利润6.2亿元。江化微的G4级清洗剂通过三星认证,2025年海外营收占比提升至25%。燕东微电子的沟槽清洗专利技术解决高温合金氧化层去除难题。

产品结构升级:环保型水基清洗剂占比从65%提升至78%,清洗剂市场规模分析指出,生物基清洗剂在医疗、食品领域渗透率年均增长35个百分点。

应用场景拓展:新能源领域(氢能储能、光伏组件)应用占比从8%提升至22%。

技术融合加速:纳米材料与智能清洗设备融合产品占比达25%,带动行业整体效率提升30%。

服务模式创新:B2B电商平台交易占比从35%提升至51%,头部企业数字化采购系统覆盖率达90%。

区域市场均衡:中西部地区市场规模占比从18%提升至32%,形成长三角、珠三角、成渝三大产业集聚区。

标准体系完善:行业国家标准数量从23项增加至41项,推动市场规范化发展。

投资热度升温:生物降解清洗剂领域年增速达34%,智能化灌装生产线渗透率年增8.2个百分点。

总之,全球清洗剂市场呈现“技术突破-成本优势-生态协同”三重驱动,头部企业市占率快速提升。在政策与资本合力推动下,行业进入黄金发展期,建议投资者重点关注高壁垒材料国产化与设备材料一体化赛道,把握结构性投资机会。

更多清洗剂行业研究分析,详见中国报告大厅《清洗剂行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。