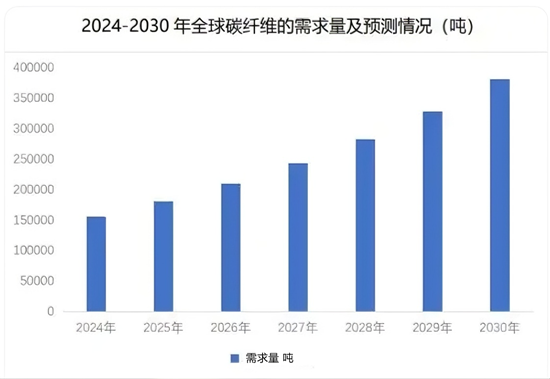

中国报告大厅网讯,2025 年,碳纤维行业迎来多重关键转折。全球范围内,碳纤维需求持续攀升,2024 年全球需求已达 156100 吨,预计 2030 年将增至 381800 吨,年均复合增长率 16%;中国市场表现尤为突出,2025 年 1-12 月实际消费量预计达 96446 吨,同比大涨 71.89%,同时国产化率突破 80%,产能规模连续多年位居全球第一。在价格端,2026 年 1 月起全球碳纤维市场将开启新一轮涨价,国际巨头与国内龙头同步调价,叠加低空经济、风电大型化、机器人轻量化等新兴领域需求激增,碳纤维行业正从结构性分化走向高质量增长新阶段。

2025 年碳纤维市场呈现 “需求爆发 + 价格回升” 的双重利好态势。从需求端看,全球碳纤维需求保持高速增长,2024 年全球需求量达 156100 吨,同比增长 35.7%,其中航空航天军工领域占比最大,达 49%,体育休闲、风电叶片分别以 13.2%、12.3% 紧随其后;预计到 2030 年,全球碳纤维需求量将进一步攀升至 381800 吨,年均复合增长率维持 16%。中国作为核心增长极,2025 年 1-12 月碳纤维实际消费量预计达 96446 吨,同比大幅上涨 71.89%,增量主要集中于风电叶片及航空航天领域,其中 2025 年前十月国内碳纤维表观消费量呈逐月稳步增长态势。

价格方面,2026 年 1 月起碳纤维市场将迎来新一轮涨价潮。国际巨头日本东丽宣布,自 2026 年 1 月起上调 TORAYCA 品牌碳纤维及其预浸料、织物、层压板等中间产品价格,涨幅区间为 10% 至 20%;国内龙头吉林化纤同步跟进,旗下湿法 12TK 碳纤维和 3K 碳纤维凭借与日本同类产品的良好替代性、高性价比及性能稳定性,自 2026 年 1 月 1 日起每吨分别上涨 0.5 万元和 1 万元。此外,2025 年国内碳纤维价格整体保持平稳,截至 2025 年 8 月,主流型号 T300-12K、T300-24/25K、T300-48/50K、T700-12K 的华东市场价格分别为 85 元 /kg、75 元 /kg、70 元 /kg、105 元 /kg,稳定的价格环境为产业链盈利能力改善提供支撑,同期行业开工率恢复至 61.52%,较年初增长 10.02 个百分点,行业复苏迹象明显。

当前全球碳纤维市场形成 “三足鼎立” 格局,技术与产能壁垒显著。日本企业占据全球高端市场主导地位,东丽(Toray)、东邦(Toho)、三菱(MCC)掌握 T1100(强度 6.4GPa)、M60J(模量 600GPa)等尖端牌号,垄断航空航天、军工赛道;美国企业聚焦细分领域,赫氏(Hexcel)、氰特(Cytec)为波音、空客提供定制化复合材料,同时布局大丝束技术(如赫氏 AS4 系列);中国企业则加速追赶,中复神鹰(干喷湿纺技术全球领先)、光威复材(全产业链布局)、吉林化纤(原丝产能全球前五)等头部企业持续扩产,推动国内碳纤维产业从规模扩张向质量提升转型。

中国在碳纤维产能与国产化率上已实现全球领先。2021 年中国大陆地区首次超过美国,成为全球碳纤维最大产能国,产能达 6.34 万吨,占全球总产能比重超 30%;2024 年国内碳纤维行业总产能进一步增至 13.55 万吨,产量约为 5.90 万吨,同比增长 8.2%;预计 2025 年国内碳纤维产能将达 15.08 万吨。在国产化率方面,2024 年中国碳纤维总需求达 84062 吨,其中国产纤维供应量 67640 吨,占比突破 80.1%,创历史新高,较 2023 年的 76.7% 进一步提升,且国产化率已连续五年保持两位数增长(2024 年同比增长 27.6%)。值得注意的是,中国碳纤维已从 “进口依赖” 转向 “全球供应”,在风电拉挤板等领域,国内企业通过 “国产纤维 + 出口复材” 模式实现万吨级出口,推动全球供应链版图重构。

从国内产能分布与产品结构看,2024 年中国碳纤维产能高度集中于华东、东北及西北三个地区,合计占比 92.77%;产品型号以中高端为主,T300/T400 级别产能约 87960 吨,占比 64.92%,T700/T800 级别产能约 43150 吨,占比 31.85%,其他型号产能占比仅 3.24%。竞争梯队方面,行业形成清晰分层:第一梯队包括吉林化纤、中复神鹰,凭借大规模产能与领先技术主导市场;第二梯队涵盖新创碳谷、新疆隆矩、光威复材、上海石化、宝旌碳材料,深耕细分领域;第三梯队则以中简科技、长盛科技等企业为代表,逐步拓展市场份额。

碳纤维凭借质轻、高强度、高弹性模量、耐高温、耐腐蚀等特性,已在传统领域与新兴领域形成多维度需求支撑。传统应用中,2024 年中国碳纤维下游需求主要集中于体育休闲(26.1%)、风电叶片(24.6%)、航空航天军工(11.6%)、碳碳复材(10.9%)四大领域,其中体育休闲领域依托长期市场积累保持稳定,航空航天军工领域技术突破显著,与国际差距持续缩小。

新兴领域正成为拉动碳纤维需求的核心增长极。低空经济方面,2026 年中国低空经济规模将破万亿,eVTOL(电动垂直起降飞行器)、无人机等核心载体对碳纤维需求激增,2023 年中国民用无人机产业规模达 1174.3 亿元,同比增长 32%,预计 2026 年 eVTOL 行业规模将增至 95.0 亿元,2024-2026 年复合增长率约 72.3%;风电领域,全球风电叶片碳纤维需求预计 2030 年达 20 万吨,中国风电碳纤维用量占比将超全球总量 50%,2025 年碳纤维拉挤板主梁渗透率将达 45%,单台 7MW 风机用量超 20 吨,较玻璃纤维减重 38%,显著降低风电场建设与运营成本;机器人领域,轻量化趋势下碳纤维机械臂成为标配,未来五年中国机器人市场规模望达 7800 亿元,碳纤维年需求或超万吨,其中人形机器人机械臂单台碳纤维用量约 6-10kg,若以 100 万台计算,仅机械臂领域就将消耗上万吨碳纤维。

此外,新能源汽车、氢能储氢瓶等领域需求潜力逐步释放。新能源汽车中,碳纤维用于电池壳体、车身结构件,可实现轻量化并提升续航能力;储氢瓶领域对碳纤维性能一致性、可靠性要求极高,随着氢能产业发展,将进一步拉动高端碳纤维需求。

政策层面,中国将碳纤维列为关键战略材料,持续加大扶持力度。2024 年《关于推动未来产业创新发展的实施意见》将碳纤维纳入关键战略材料范畴,《精细化工产业创新发展实施方案(2024—2027 年)》通过 “揭榜挂帅” 机制锁定高端供给,量化指标要求拉伸强度≥4200MPa;此前《产业结构调整指导目录(2024 年本)》将碳纤维(拉伸强度≥4200MPa,弹性模量≥230GPa)列入鼓励类高性能纤维,《关于化纤工业高质量发展的指导意见》则明确提升碳纤维质量一致性与应用渗透率,推动其在航空航天、风光发电、海洋工程等领域应用。一系列政策形成 “技术研发 - 产能扩张 - 应用拓展” 的全链条支持体系,加速碳纤维产业升级。

资本层面,2024 年碳纤维行业投融资活跃度较高,全年共发生 17 起投融资事件,投融资金额 19.99 亿元。投资方涵盖产业资本(如山东财金集团、三一重能)、专业投资机构(如红杉中国、真格基金、中科创星)及国资背景投资者(如绍兴国资、梧桐树资本),多元化资本不仅提供资金支持,更带来产业资源、技术支持与政策引导,助力企业突破技术瓶颈与产能限制。其中 2024 年 8 月,新万兴碳纤维完成 10 亿人民币 B 轮融资,进一步拉高行业投融资金额规模。

技术层面,国内碳纤维企业持续突破高端牌号与工艺瓶颈。中复神鹰干喷湿纺 T1100 级碳纤维强度突破 7000MPa,吉林化纤发布 “干喷湿法” T800 碳纤维产品,光威复材构建从原丝到复合材料制品的全产业链技术体系;同时,原丝 — 碳化 — 复材 — 回收全链路技术逐步成熟,2025 年国产碳纤维全链成本有望追平玻璃纤维高端型号,形成生态闭环。在生产设备领域,精工科技研发的 JCTX300E 型千吨级碳纤维生产线获评国家级 “国内首台(套)装备”,实现千吨级生产线国产化突破,为行业规模化发展提供设备支撑。

在行业景气度回升与结构性分化背景下,碳纤维领域投资机会集中于技术领先、全链布局与细分领域龙头企业。从融资数据看,2025 年 12 月杠杆资金对碳纤维概念股布局积极,博云新材本月融资净买入 1.47 亿元,前三季度业绩同比增长 278.32%;中简科技融资净买入 0.97 亿元,前三季度业绩同比增长 25.45%;楚江新材、吉林化纤、光威复材、中复神鹰、吉林碳谷等企业也获融资净买入。

具体来看,具备核心竞争力的企业主要分为四类:一是全产业链布局企业,如光威复材,业务覆盖碳纤维、经编织物、预浸料、复合材料构制件等环节,2024 年新增授权知识产权证书 169 个,累计达 931 个,同时拥有 CNAS/DIIAC 认证国家和国防实验室,技术与产能优势显著;二是高端技术突破企业,如中复神鹰,作为国内唯一成熟掌握干喷湿纺万吨碳纤维产业化技术的企业,2024 年研发投入 1.90 亿元,获授权专利 107 件,产品覆盖航空航天、风电、碳碳复材等领域;三是大丝束产能龙头,如吉林化纤,原丝产能位居全球前五,2024 年新增 5000 吨高性能碳纤维产能,湿法 12K 工艺产品性价比突出,同时拓展 “原丝 — 碳纤维 — 复合材料 — 终端制品” 全链布局;四是新兴领域卡位企业,如精工科技、恒神股份,精工科技切入电动飞行器碳纤维复材制造及维修市场,恒神股份率先布局 eVTOL 低空经济赛道,同时通过全球风电整机制造商认证,海外业务稳定放量。

中国报告大厅《2025-2030年中国碳纤维行业市场调查研究及投资前景分析报告》指出,2025 年碳纤维行业站在 “量价齐升、国产替代、新兴驱动” 的关键节点。需求端,全球需求量持续增长,中国市场表现尤为亮眼,2025 年消费量预计同比大涨 71.89%,风电、航空航天、低空经济、机器人等领域成为核心增长极;供给端,中国产能规模与国产化率全球领先,2024 年国产化率突破 80%,2025 年产能预计达 15.08 万吨,同时技术突破加速,高端牌号与全链工艺逐步成熟;价格端,2026 年全球涨价潮即将开启,国内价格保持平稳,行业开工率回升,盈利能力逐步改善。

从竞争格局看,全球 “三足鼎立” 态势持续,但中国企业加速重塑供应链,从 “规模扩张” 转向 “质量竞争”,头部企业凭借技术、产能、全链布局形成竞争壁垒。未来,随着政策持续扶持、资本积极投入、新兴领域需求释放,碳纤维行业将从结构性分化走向高质量增长,掌握高端技术、稳定供货能力与新兴领域卡位的企业,有望在全球竞争中占据更有利地位,推动碳纤维成为支撑高端装备制造与新能源革命的关键战略材料。

更多碳纤维行业研究分析,详见中国报告大厅《碳纤维行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。