中国报告大厅网讯,2026年国内袜子行业正处于质量驱动与结构升级的关键阶段,市场规模稳步向千亿级区间突破,产品、渠道、供应链等多维度呈现显著变革。消费需求从基础穿着向功能化、个性化、场景化延伸,叠加数字化生产与全域渠道融合,推动袜子行业告别同质化竞争,形成差异化发展格局,同时成本波动与环保要求也对行业参与者提出了更高挑战。以下是2026年袜子行业发展现状分析。

功能性袜子已成为行业增长最快的细分领域,凭借技术赋能与需求升级,市场占比持续攀升,带动整体袜子产品向高附加值转型。2023年全球袜子市场规模已突破500亿美元,《2025-2030年中国袜子行业市场深度研究与战略咨询分析报告》预计到2028年将增长至650亿美元以上,年均复合增长率保持在5%之间。现从三大方面来分析2026年袜子行业发展现状。

1. 市场规模与增速表现突出。功能性袜子涵盖抗菌防臭、吸湿排汗、压力支撑、智能温控等品类,2024年在整体袜子市场中的占比已达10.8%,年复合增长率超过18%,预计2026年这一占比将进一步攀升至48%左右。其中,运动场景功能性袜子需求尤为旺盛,2022年国内功能性运动袜市场规模达180亿元,同比增长15%,预计2025年将突破300亿元,年复合增长率维持在12%以上。

2. 产品功能与材质创新迭代。消费者对袜子的健康属性关注度显著提升,推动抗菌纤维、吸湿排汗纤维、再生涤纶等新型材质的应用比例持续上升,采用环保材料生产的袜子占比已达21.5%,较2020年提升近12个百分点。部分企业推出的高性能运动袜,通过分区导汗、足弓支撑、缓震缓冲等设计,单双售价可达30元至150元区间,远超普通棉袜均价,品牌溢价能力显著增强。

3. 细分场景需求持续扩容。随着健身、瑜伽、户外等运动场景的普及,专用功能性袜子需求快速增长,其中吸湿排汗类袜子占据功能性市场45%的份额,缓震减震类占比32%,成为两大核心品类。同时,职场通勤、居家康养等场景也催生了专属袜子品类,如压力袜、保暖抗菌居家袜等,进一步丰富了功能性袜子的产品矩阵。

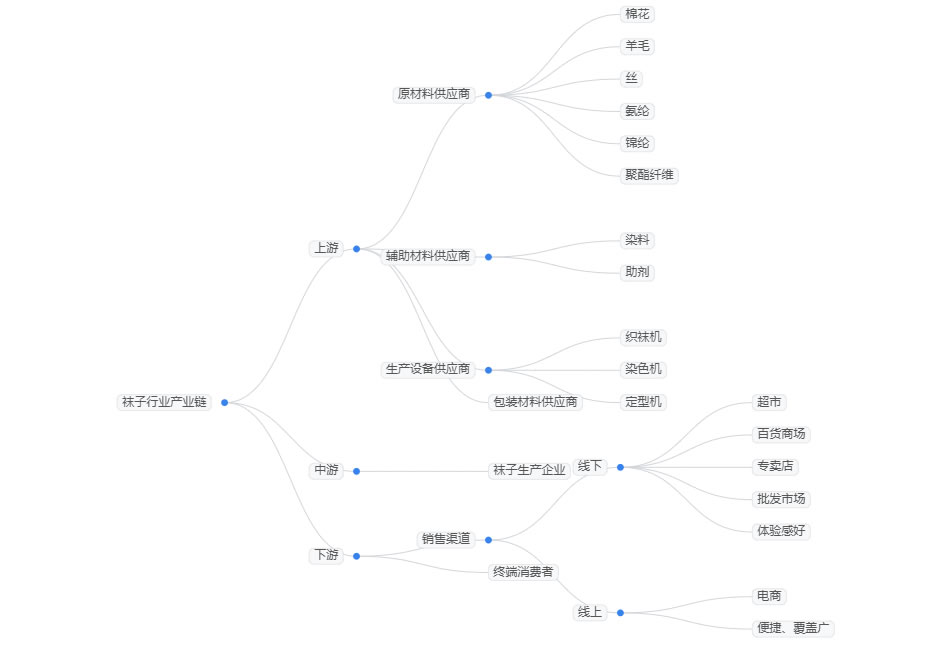

渠道结构重构成为2026年袜子行业的重要特征,线上渠道凭借高效触达与场景化营销成为主导,线下渠道则通过体验升级实现互补,形成全域融合格局。袜子行业上游主要包括棉花、羊毛、丝、氨纶、锦纶、聚酯纤维等原材料供应商,染料、助剂等辅助材料供应商,织袜机、染色机、定型机等生产设备供应商和包装材料供应商;行业中游为袜子生产企业;行业下游主要包括超市、百货商场、专卖店、批发市场、电商等线上线下销售渠道以及终端消费者,线下渠道可以让消费者直接接触和挑选产品,体验感较好,线上则具有便捷性和市场覆盖范围广阔等优点。

1. 线上渠道占比持续攀升。线上销售已成为袜子行业扩容的核心引擎,销售额占比从2020年的39.2%升至2025年的58.4%,预计2026年将稳固保持这一水平,其中直播电商、内容种草与私域流量运营贡献主要增量。线上渠道的崛起推动袜子消费打破地域限制,中西部省份因电商物流网络完善,市场渗透率年均增长超9%,成为新的增长极。

2. 渠道形态呈现差异化竞争。一线城市线上线下融合紧密,线下通过运动集合店、百货专柜打造体验场景,国际品牌与本土高端品牌线下市场份额合计超过35%;下沉市场则以线上性价比袜子为主,白牌及区域性品牌凭借低价优势占据主导。同时,DTC模式与柔性快反体系的结合,使袜子企业库存周转天数从128天降至63天,大幅提升渠道运营效率。

3. 跨境渠道成为新增长点。尽管面临国际贸易摩擦压力,国内袜子出口仍保持韧性,2025年1—9月袜类出口金额达32.7亿美元,同比增长4.6%,主要流向美国、日本、德国及东南亚国家。部分新锐品牌通过跨境电商深耕海外细分市场,凭借功能性与个性化袜子产品开辟第二增长曲线,出口单价较传统OEM产品提升显著。

1. 原材料成本压力与应对。棉花、氨纶等核心原材料价格波动对袜子生产影响显著,2021年棉花价格指数一度突破22000元/吨,氨纶价格波动超38%。头部企业通过签订长期供货合同、期货套保等方式对冲风险,与供应商签订3年以上合同的企业,原料采购成本平均降低8-12%,棉花期货套保参与率超35%的企业,成本波动幅度可控制在5%以内。

2. 智能化生产提升效率。行业自动化水平分化明显,头部企业单条智能生产线日产能可达5万双,效率较传统产线提升3倍,人均年产袜量达86万双,单位制造成本控制在3.2—3.8元/双,而中小厂商单位成本仍高于4.5元。浙江诸暨作为全国最大袜业生产基地,2025年产量占全国总量的65%,其智能产线覆盖率持续提升,有效支撑小批量、快周转的市场需求。

3. 环保政策倒逼绿色转型。“双碳”目标与环保准入标准提高,推动袜子行业加速绿色升级,印染环节水耗与排放标准收紧,具备绿色认证的产品出口单价高出普通产品210%。功能性纤维在袜子原料中的应用比例从2020年的8%提升至2024年的18%,再生材料使用率年均增长25%以上,环保已成为袜子企业核心竞争力之一。

总体来看,2026年袜子行业呈现规模稳步增长、结构持续优化的发展态势,功能性袜子、全域渠道与智能供应链构成行业核心增长逻辑。市场竞争已从价格战转向价值战,头部企业凭借品牌、技术与供应链优势扩大份额,中小企业需聚焦细分赛道实现差异化突破。未来,随着消费升级与技术创新深化,袜子行业将进一步向专业化、绿色化、品牌化方向迈进,千亿市场空间下,具备创新能力与合规意识的企业将持续受益。

更多袜子行业研究分析,详见中国报告大厅《袜子行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。