中国报告大厅网讯,压滤机其核心原理是利用滤板、滤框或滤板与隔膜组成的过滤单元,在高压作用下使液体通过滤介质(如滤布)排出。以下是2026年压滤机市场发展现状分析。

(一)国内市场规模

在环保政策收紧与工业智能化升级的双重驱动下,压滤机作为固液分离领域的核心装备,已成为环保、矿业、化工等行业的刚需设备。《2025-2030年中国压滤机行业竞争格局及投资规划深度研究分析报告》2023年中国压滤机行业总规模已达约150亿元,2025年突破180亿元,其中高端机型渗透率有望提升至50%,智能化、高效节能与材料创新成为行业发展的核心方向。本文结合市场数据与行业实践,梳理2025年压滤机行业发展态势,并汇总十大优质品牌厂家,为企业选型提供参考。

(二)市场份额

压滤机市场发展现状分析资料显示全球范围内压滤机生产商主要包括景津装备、安德里茨、美卓(Metso)、山东中大贝莱特压滤机、日本石垣、衡水海江压滤机集团有限公司、ALFALAVAL、上海大张、EvoquaWaterTechnologies(Xylem)、AqseptenceGroup等。2024年,全球前十强厂商占有大约65.0%的市场份额。

(一)市场产业链

压滤机行业的上游产业主要为钢材、聚丙烯等原材料行业和泵、阀、电料等通用件制造行业。压滤机行业的下游应用领域主要包括环保、矿物及加工、化工、食品和医药等。下游行业的发展关系到压滤机行业的发展,随着国家对各行业环保要求的提高以及在环保领域投资力度的加大,压滤机产品的市场需求量也将显著增加。

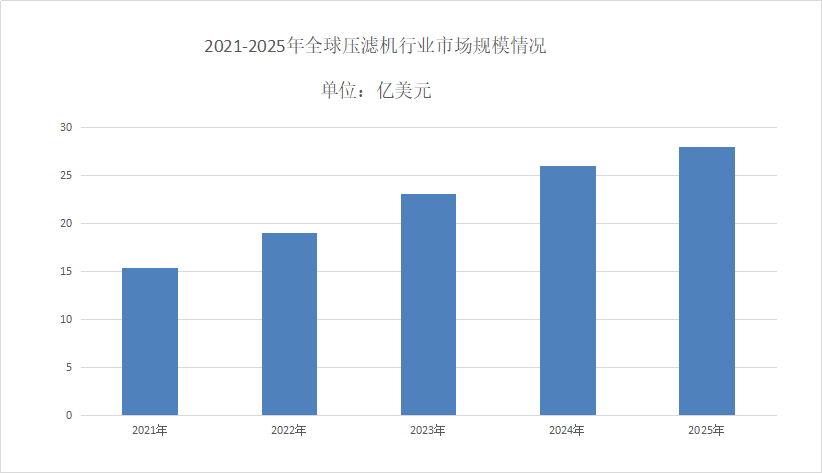

(二)全球市场状况

2024年全球市场规模为26.03亿美元,压滤机市场发展现状分析预计2031年达36.69亿美元,年复合增长率为5.3%。亚太地区占据全球约60%的市场份额。这一成就主要归功于中国、印度及东南亚国家在工业化、城市化和基础设施建设方面的迅猛发展。随着智能控制系统、节能优化设计以及自动推板等技术的不断进步,压滤机的性能得到了显著提升,从而在全球范围内都更具竞争力。

(一)市场发展趋势

行业发展的两大显著趋势为:首先,产品持续向高压化、智能化和定制化方向演进,PLC程控技术、自动拉板功能以及防爆防腐设计等成为中高端市场的必备选项;其次,产业规模不断壮大,领先企业积极拓展全产业链布局,而中小企业则专注于细分市场,打造独特的竞争优势。此外,环保督察的常态化和绿色制造标准的提升,进一步推动了压滤机行业向高质量、高技术含量的方向发展,技术创新和服务能力成为企业间竞争的关键。

(二)市场技术趋势

节能技术应用变量泵控与电液伺服技术将广泛应用,单机能耗较当前降低15%-20%。滤板材料升级滤板材料向玻璃纤维增强PP、酚醛复合体系升级,配合FKM橡胶密封结构,实现“零泄漏”与寿命倍增。构建闭环体系“制造-应用-回收”闭环体系加速构建,退役板框回收率有望突破50%,再生料掺混技术推动全生命周期成本优化。

更多压滤机行业研究分析,详见中国报告大厅《压滤机行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。