中国报告大厅网讯,国内平板行业在消费电子整体复苏周期下呈现结构性增长特征,不同细分赛道的需求分化趋势明显,政策端以旧换新补贴也拉动终端消费需求释放。2026年年初,内蒙古自治区、上海市先后落地数码产品以旧换新补贴政策,其中平板作为核心补贴品类,明确单件补贴上限500元,每类产品补贴数量上限为1件,补贴产品单价上限不超过6000元,补贴比例为15%。政策覆盖范围涵盖普通消费平板、学习平板等多个品类,对一二线城市更新需求的拉动作用逐步显现。

消费级平板是指面向C端用户的通用型平板产品,经历多年市场渗透后,整体存量市场特征明显,全球整体出货量近年呈现小幅波动下行趋势,国内市场则依靠细分品类的创新实现结构性增长。学习平板作为面向K12教育场景的细分品类,近年增长态势明确,成为带动消费平板市场增长的核心动力。学习平板的渠道结构近年发生明显变化,传统电商渠道增长陷入停滞,兴趣电商等新兴线上渠道凭借内容种草、场景化展示等优势,对学习平板的销量拉动作用显著提升,不同价位段的产品占比也反映出当前消费市场的两极分化特征,头部品牌一方面布局千元级入门产品抢占下沉市场,另一方面推出5000元以上的高端旗舰机型,配套AI错题本、个性化学习路径规划等功能获取高溢价。

| 维度 | 细分项 | 占比(%) |

|---|---|---|

| 整体渠道 | 线上 | 65 |

| 整体渠道 | 线下 | 35 |

| 线上渠道细分 | 新兴电商 | 62.6 |

| 线上渠道细分 | 抖音渠道 | 46.2 |

| 价位段 | 1001-2000元 | 25 |

| 价位段 | 5000元以上 | 22 |

2024年上半年中国学习平板平均单价达到3211元,已经超过多数入门级笔记本电脑的价格,说明当前学习平板的产品附加值持续提升,高端价位段占比已经接近中低价位核心区间,反映出家长对教育硬件的付费意愿持续提升。抖音渠道在新兴电商中的占比接近半数,也说明内容种草对学习平板这类需要场景教育的产品转化效率显著高于传统电商渠道。

学习平板的市场集中度已经进入较高水平,头部品牌凭借品牌认知、内容资源壁垒占据超过30%的市场份额,中小品牌只能在低端价位段依靠价格竞争获取少量份额。后置教育、个性化学习的需求推动学习平板产品迭代加速,越来越多的品牌开始将AI大模型融入学习平板的交互功能,进而带动产品均价提升。与之形成对照的是,普通通用型消费平板的需求主要来自存量替换,产品均价近年一直维持在2000元以下,多数用户对通用型平板的更新周期已经拉长到3-4年,市场增长主要依靠头部品牌推出高端Pro版本拉动营收增长,整体出货量增长乏力。国内消费平板整体出货量在2024年前三季度达到2201万台,同比保持个位数增长,全部增长贡献均来自学习平板、AI平板等细分创新品类,通用型平板出货量同比仍在下滑。

AI功能是近年平板产品创新的核心方向,从语音交互到AI画图再到本地大模型部署,AI功能的落地逐步从概念走向实用,带动产品结构升级。2025年双十一促销周期内,国内平台AI平板的成交额实现同比增长200%,增速高于所有平板品类平均水平,反映出终端用户对AI功能平板的接受度快速提升。很多用户愿意为具备AI功能的平板支付更高溢价,当前推出AI功能的平板产品主要集中在3000元以上价位段,头部品牌包括苹果、华为、小米等都先后推出了搭载本地大模型的旗舰平板产品,AI功能主要覆盖生产力创作、AI绘画、笔记整理、口语对话练习等多个场景,不同品牌的功能侧重点有所差异,苹果侧重依托端侧AI提升交互流畅度,国内品牌侧重依托中文大模型优化本地化办公、教育场景体验。

AI大模型模型参数减小、端侧部署技术成熟,是AI平板能够快速普及的核心技术支撑,此前大模型只能部署在云端,需要联网才能使用,交互延迟较高,体验不佳,随着端侧大模型技术突破,旗舰平板的芯片算力已经能够支撑7B甚至13B参数大模型的本地运行,交互延迟降低到100ms以内,体验大幅提升。后续更多中端价位平板也会逐步搭载基础AI功能,进一步拉低AI平板的价格门槛,扩大用户覆盖范围。

AI功能正在重构平板产品的竞争力评价体系,此前平板的竞争力主要取决于芯片性能、屏幕素质,现在AI功能的丰富度和体验已经成为核心竞争力之一,原有中小品牌如果无法在AI功能上跟上迭代节奏,市场份额会进一步向头部品牌集中。当前AI功能的落地仍处于早期阶段,多数品牌的AI功能仍集中在基础应用,未来随着技术迭代,会有更多深度融合的AI功能落地,进一步打开产品升级空间,带动平板行业的营收增长。对于存量市场特征明显的消费平板行业来说,AI功能是为数不多能够拉动新增需求、推动产品升级的核心动能,头部品牌都将AI作为产品研发的核心投入方向,未来两年AI平板的占比会快速提升。

国内是全球最大的平板生产基地,平板及上游核心部件平板显示模组的出口规模在全国出口贸易中占据一定份额,不同区域的出口表现呈现明显分化特征,福建省作为国内平板显示模组的核心出口省份之一,2025年1-10月出口规模位居全国第五。出口市场的结构变化也反映出全球平板需求的区域分化特征,新兴市场的需求增长明显快于发达经济体,国内平板显示模组对新兴市场的出口占比已经超过六成。福建省平板显示模组出口的主体结构、目的地结构都呈现出明显特征,外资企业是出口的核心主力,对拉美、东盟等新兴市场的出口增速显著高于传统欧美市场。

| 指标 | 数值 | 单位 |

|---|---|---|

| 全省出口总额 | 181.7 | 亿元 |

| 出口同比增速 | 12.3 | % |

| 高于全国平均增速 | 5.4 | 百分点 |

| 全省出口规模排名 | 第五 | 名 |

| 外资企业出口额 | 151.9 | 亿元 |

| 外资企业出口同比增速 | 13.3 | % |

| 外资企业出口占比 | 83.6 | % |

| 对东盟出口同比增速 | 24 | % |

| 对拉美出口同比增速 | 100.5 | % |

| 对墨西哥出口同比增速 | 121.8 | % |

| 新兴市场出口占比 | 65.6 | % |

| 出口目的地覆盖数量 | 195 | 个 |

从数据层面观察,福建省平板显示模组出口的外资依赖度较高,外资企业占比超过八成,增速也高于全省平均水平,反映出全球平板产能向中国转移的趋势仍在延续。新兴市场的出口增速远超传统市场,尤其是对墨西哥、拉美地区的出口增速实现翻倍增长,这背后一方面是拉美地区消费电子需求复苏,另一方面是北美供应链转移带动周边区域产能布局拉动了模组需求。

国内平板整机出口方面,2024年全年出口量达到11170万台,同比下降1.7%,整体出口呈现量减价增的特征,高端平板出口占比提升带动出口货值小幅增长,全球消费电子需求疲软的大背景下,出口整体小幅下滑符合行业预期。对新兴市场的出口占比提升正在逐步平滑发达经济体需求波动对国内出口的影响,近年来国内平板品牌也在加速拓展东南亚、拉美、中东等新兴市场,自有品牌的出口占比逐步提升,此前国内平板出口以代加工为主,自有品牌占比较低,现在头部品牌凭借产品技术优势,逐步在新兴市场建立品牌认知,带动出口货值提升。出口目的地覆盖超过195个国家和地区,说明国内平板产业的供应链韧性较强,能够适配全球不同区域的需求,单一区域需求波动不会对整体出口造成过大冲击。

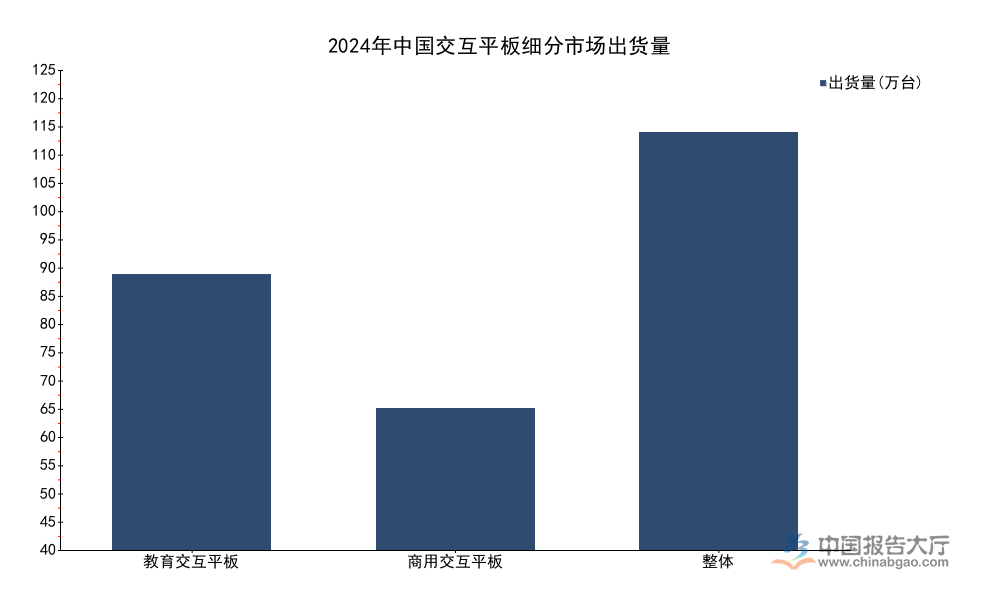

交互平板(面向教育、商用会议等场景的大尺寸智能交互平板)是平板行业中增长较快的细分赛道,分为教育交互平板和商用会议交互平板两个核心细分场景,近年两个场景的出货表现呈现明显分化。全球范围内,2024年教育交互平板出货量167万台,同比下降16.7%,主要是受此前多地教育采购透支影响,需求进入补库存周期,增长放缓。商用会议交互平板全球出货量同比增长12.3%,国内市场出货量增长率达到18.7%,增长态势明确。国内市场层面,2024年交互平板整体出货量122.1万台,其中教育市场出货80.6万台,商用市场出货41.5万台,教育市场占比超过六成,仍然是最大的细分场景。

进一步拆解,教育市场需求下滑主要是受地方财政支出压力影响,此前三年很多学校完成了交互平板的更新替换,新增需求不足,更新需求周期还未到来,所以出货量下滑。商用市场需求增长主要是受企业数字化转型拉动,越来越多的中小企业开始配置会议交互平板,替代传统的投影、白板,提升会议效率,尤其是云会议普及之后,会议交互平板的高清摄像头、麦克风、远程会议交互功能正好匹配需求,所以出货持续增长。

| 区域 | 细分市场 | 出货量(万台) | 同比变化(%) |

|---|---|---|---|

| 全球 | 教育交互平板 | 167 | -16.7 |

| 全球 | 商用交互平板 | 89.1 | 12.3 |

| 中国 | 教育交互平板 | 80.6 | |

| 中国 | 商用交互平板 | 41.5 | 18.7 |

| 中国 | 交互平板整体 | 122.1 |

国内交互平板出货量占全球整体的47.7%,是全球最大的交互平板生产和消费市场,产业配套优势明显,头部品牌的市场竞争力已经领先国际品牌。教育与商用市场的分化趋势短期内仍将延续,教育市场等待更新需求周期开启,商用市场仍有较大渗透空间。会议平板作为商用交互平板的核心细分,2024年全球市场规模达到90.3亿美元,亚太地区占比40.39%,中国市场规模达到186.45亿元,销售量70.36万台,增长势头明确。

2025年以来,多地出台政策推动数字化办公、数字化校园建设,对交互平板的需求形成一定拉动,国内企业数字化转型的政策支持力度也在不断提升,对中小企业采购交互平板给予一定的税费减免,进一步降低了企业采购成本。视源股份作为国内商用交互平板的头部企业,旗下MAXHUB品牌2024年上半年海外自有品牌业务收入同比增长59.56%,上半年交互智能平板营业收入达到34.47亿元,海外市场拓展成效显著,国内市场占有率达到28%,位居行业前列。

政策层面,教育领域的新基建投资仍在持续推进,部分中西部地区的教育信息化改造还未完成,未来仍会带来稳定的新增需求,近年来乡村振兴战略推进,乡村学校的信息化设备更新也会拉动教育交互平板的需求增长,一定程度上对冲了东部发达地区新增需求不足的影响。2026年开始,教育交互平板的更新需求会逐步启动,上一轮大规模采购高峰出现在2019-2021年,按照5-6年的更新周期,2026年之后会逐步进入更新高峰,带动教育交互平板出货量止跌回升。

商用市场方面,灵活办公、混合办公模式普及,企业对会议设备的升级需求持续释放,很多企业在搬迁新办公室的时候都会选择配置会议交互平板,替代传统的投影设备,交互平板的渗透率仍在持续提升,当前国内中小企业的会议交互平板渗透率还不到20%,未来增长空间仍然较大。政策端对中小企业数字化转型的支持,也会进一步降低企业采购压力,释放存量更新需求,带动商用交互平板出货量持续增长。头部品牌也针对中小企业推出了轻量化、高性价比的入门款会议平板,降低采购门槛,进一步扩大用户覆盖范围。

交互平板行业进入门槛高于普通消费平板,需要具备品牌、渠道、技术等多方面的优势,尤其是商用市场,需要覆盖企业客户的定制化需求、上门安装售后服务等,中小品牌很难进入,所以市场集中度持续提升。2024年中国教育交互平板市场CR5达到85.9%,已经处于高度集中的状态,商用交互平板市场CR5达到66%,较2023年提升3.5个百分点,集中化趋势明确。

| 细分市场 | CR5(%) | CR5同比变化(百分点) |

|---|---|---|

| 教育市场 | 85.9 | |

| 商用市场 | 66 | +3.5 |

教育市场的集中度远高于商用市场,主要是因为教育采购大多通过公开招标进行,头部品牌凭借品牌优势和项目经验更容易中标,中小品牌很难获得订单。商用市场集中度仍在提升,头部品牌的规模效应逐步显现,成本优势明显,会逐步挤压中小品牌的生存空间。

头部企业的竞争格局相对稳定,视源股份旗下MAXHUB在商用市场占据领先位置,市场占有率达到28%,排名第一,其次是鸿合、希沃等品牌,希沃在教育市场的份额位居前列,头部企业都在拓展产品线,从单一的交互平板向整体智慧办公、智慧教育解决方案延伸,提升用户粘性和客单价,避免单纯的价格竞争。头部企业都在加速海外市场布局,国内市场增长空间有限,出海成为新的增长曲线,MAXHUB海外自有品牌收入近六成增长就是很好的证明,亚太、中东、拉美等新兴市场对交互平板的需求增长较快,国内品牌的性价比优势明显,更容易获得当地客户的认可。

交互平板行业的技术迭代速度低于消费平板,核心竞争要素是渠道和服务,头部企业经过多年布局,已经建立了覆盖全国的销售和服务网络,新进入者很难打破现有格局,未来市场份额会进一步向头部企业集中,中小品牌要么被收购,要么退出市场,行业格局会逐步稳定。商用交互平板市场仍会维持多年的增长,市场集中度也会持续提升,CR5未来有望突破75%,达到和教育市场相近的水平。

如需获取完整细分数据与定制化调研报告,可联系专业产业研究机构对接需求。

核心洞察总结:

更多平板行业研究分析,详见中国报告大厅《平板行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。