中国报告大厅网讯,我国再生资源行业作为循环经济的核心组成部分,依托双碳政策引导,回收网络体系逐步完善,行业发展趋势呈现规模化整合、智能化渗透、结构化升级的核心特征。再生资源行业正在从分散散户主导的传统行业,转向资本技术驱动的现代化环保产业。

我国再生资源行业的官方统计口径以11个主要品种为核心,覆盖废钢铁、废纸、废塑料、废橡胶等主流品类,统计范围涵盖社会回收端到加工分拣端的全流量,数据由中国物资再生协会定期发布,是行业分析的核心基准。2023年到2025年三年间,行业整体保持平稳扩张,受大宗商品价格周期波动影响,回收总量和回收总额的增速呈现阶段性分化,整体行业从早期的高速增量扩张,转向存量结构优化阶段,增长节奏逐步放缓但稳定性提升。

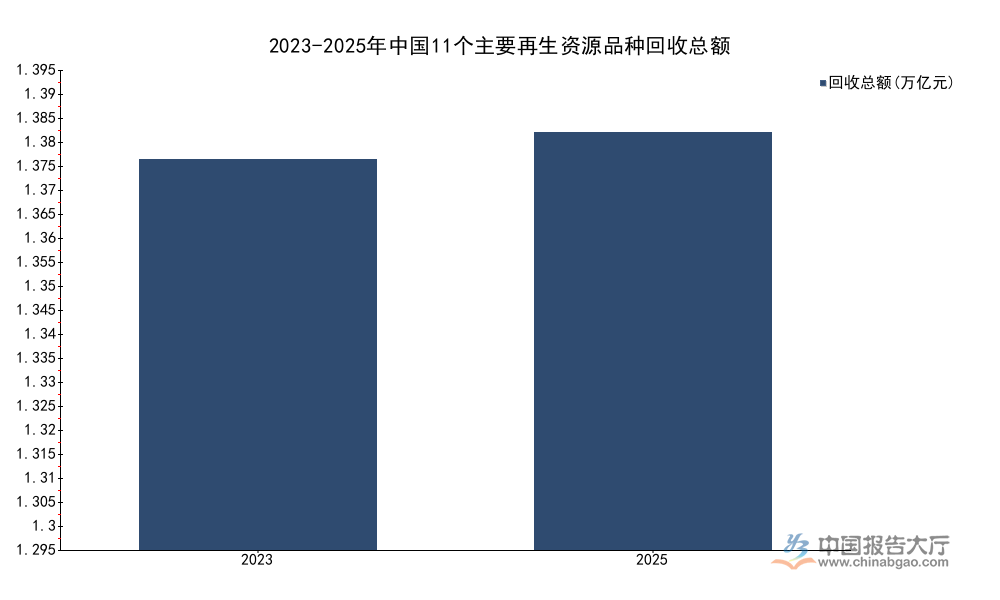

| 年份 | 回收总量(亿吨) | 回收总额(万亿元) | 总量同比增速(%) | 总额同比增速(%) |

|---|---|---|---|---|

| 2023 | 3.76 | 1.30 | 1.5 | -1.2 |

| 2024 | 4.00 | - | - | - |

| 2025 | 4.17 | 1.39 | 4.1 | 3.8 |

这一增长节奏符合我国再生资源行业当前的发展阶段,总量增速放缓但结构逐步优化,回收总额增速在2025年由负转正,反映出再生资源原料的市场需求逐步回暖,行业盈利水平边际改善。不同品种间的增长分化仍在延续,部分高附加值细分品种的增速明显高于行业平均水平。

我国再生资源回收行业的规模增长,主要依托两个核心驱动因素,一是生产和消费领域废弃物产生量的持续增长,我国作为全球最大的制造业国家和消费品市场,每年产生的各类可回收废弃物规模超过5亿吨,为再生资源行业提供了充足的原料来源;二是政策端对循环经济的支持力度不断提升,从回收网络建设到加工项目补贴,一系列政策降低了行业的运营成本,引导更多主体进入规范化回收领域。

2025年,11个主要再生资源品种的回收总量达到4.17亿吨,回收总额达到1.39万亿元,较2023年分别增长10.9%和6.9%,两年平均增速分别为5.3%和3.4%,增长的稳定性显著提升。2023年回收总额出现同比下降,主要受当年大宗商品价格下行影响,再生原料的市场价格随之下跌,带动回收总额出现负增长,2024年之后大宗商品价格逐步企稳,回收总额也恢复正增长,侧面反映出再生资源行业的景气度与宏观经济周期、大宗商品价格高度绑定。行业增长的周期性特征较为明显,企业需要通过优化库存管理、延伸加工链条来平滑周期波动带来的影响,推动了行业内的整合,抗周期能力较弱的中小主体逐步退出市场。

再生资源行业的品类结构直接反映国内工业生产和居民消费的废弃物产生结构,不同品类的资源属性、回收路径、下游需求都存在显著差异。废钢铁对应钢铁行业的原料需求,作为碳排放降幅空间最大的工业领域之一,钢铁行业对废钢铁替代原生铁矿石的需求持续提升,政策也明确要求提升长流程炼钢中的废钢比,推动废钢铁回收规模持续增长。废纸对应包装工业和造纸行业的原料需求,废塑料对应化工和消费品行业的原料需求,三个品类合计占总回收量的比重超过八成,是国内再生资源行业的核心构成。

| 品种 | 回收数量(万吨) | 占总回收量比重(%) |

|---|---|---|

| 废钢铁 | 23800 | 63.33 |

| 废纸 | 6737 | 17.92 |

| 废塑料 | 1900 | 5.05 |

| 其他品种 | 5163 | 13.70 |

废钢铁占比超过六成,是国内规模最大的再生资源品种,这一结构与我国钢铁工业的庞大产能相匹配,也反映出钢铁行业循环经济转型的推进成效。废纸回收量在2023年实现17.9%的增长,主要得益于国内禁废政策落地后,国内废纸回收体系不断完善,进口废纸的替代进程持续加快。

政策支持是推动再生资源行业规范化发展的核心动力,我国已经构建起从中央到地方的完整政策体系,覆盖财政补贴、规划目标、园区建设、回收网络多个维度,引导行业向规范化、规模化方向发展。中央层面明确产业发展的总体目标和资金支持规则,地方层面结合本地产业基础制定具体落地目标,形成了自上而下的推进机制。

双碳目标提出后,中央层面逐步完善再生资源行业的政策支持体系,财政资金支持是引导产业升级的核心工具。国家发展改革委、财政部明确,对符合环保要求和技术标准的再生资源加工利用项目,财政支持比例不超过核定总投资的15%,这一规则既明确了财政资金的支持边界,避免了过度补贴导致的低水平产能重复建设,也向社会资本传递了清晰的产业支持信号,引导社会资本投向技术先进、环保达标的规范化加工项目。

国家级发展规划层面,明确到2025年资源循环利用产业产值达到5万亿元,再生资源整体回收利用率提高至40%以上,两个量化目标构成了行业发展的核心指引,各级地方政府的产业规划均以此为锚点制定本地发展目标。中央政策的核心导向是推动行业从"重回收量"转向"重利用质量",不再单纯追求回收规模的扩张,更注重提升再生资源的利用效率和环保水平,淘汰高污染、低效率的小型加工项目,培育规模化、环保达标的龙头企业。这一导向直接推动了行业内的结构调整,环保不达标中小主体的退出速度明显加快,市场份额向头部合规企业集中。

地方政府在落实国家级再生资源发展规划时,会结合本地的产业基础和废弃物产生特点,制定差异化的发展目标。唐山市作为北方重要的工业城市,钢铁产业发达,每年产生的工业废弃物规模庞大,再生资源行业的发展基础较好,其发布的再生资源发展规划具有典型的区域代表性,能够反映地方层面政策落地的具体方向。唐山市依托本地的产业集群优势,规划建设多个专业化再生资源循环利用产业园,对回收网络覆盖率、园区产值都设定了明确的量化目标,优先完善城区回收网络,逐步向农村地区延伸,通过产业园集聚实现规模效应和环保集中治理。

| 指标 | 目标值 | 单位 |

|---|---|---|

| 城区规范化回收网点覆盖率 | 100 | % |

| 农村规范化回收网点覆盖率 | 60 | % |

| 主要再生资源循环利用量 | 4330 | 万吨 |

| 滦南产业园循环利用产值 | 200 | 亿元 |

| 玉田产业园循环利用产值 | 100 | 亿元 |

唐山市的发展目标体现了工业城市再生资源行业发展的核心逻辑,即依托本地庞大的原生工业产生的废弃物,打造专业化的循环利用产业集群,既解决了工业废弃物的处置难题,也培育了新的经济增长点。差异化的覆盖率目标,也反映出回收网络建设的推进节奏,优先实现城区全覆盖,再逐步向回收难度更大的农村地区延伸,符合行业发展的一般规律。

早年我国再生资源行业以个体散户回收为主,行业分散度极高,多数散户不具备环保合规资质,回收效率低,加工环节污染问题突出。近年来随着环保政策趋严和智能化回收技术的普及,行业整合速度明显加快,市场份额逐步向头部规范化企业集中,竞争格局发生深刻变化。

2024年国内再生资源回收行业CR10达到52%,较2020年提升18个百分点,四年时间行业集中度提升幅度接近一倍,整合速度超出此前市场的普遍预期。行业快速整合的核心动力来自三个方面,一是环保合规门槛提升,中小散户和小型加工企业无法满足新的环保排放标准,需要投入大量资金升级环保设施,多数中小主体无力承担,逐步退出市场,释放出大量市场份额;二是再生资源加工利用的规模效应十分显著,头部企业在加工技术、原料采购渠道、下游客户合作、资金成本等方面都具备明显优势,相同原料的加工利润率比中小主体高出5到10个百分点,在市场竞争中处于优势地位;三是互联网平台企业进入回收领域,依托资本优势布局智能回收网络,整合分散的居民回收流量,进一步加速了市场集中。

原来分散在流通环节的利润,逐步向上游回收端和下游加工端集中,头部企业通过打通从回收端到加工端的全产业链,进一步强化了自身的竞争优势,中小流通环节的利润空间被不断压缩,生存难度持续提升。工信部数据显示,2024年智能回收设备渗透率突破50%,超过一半的城市居民可回收物投放已经通过智能设备完成,智能化技术进一步放大了头部企业的规模优势,推动行业集中度继续提升。

智能回收设备的普及,改变了传统再生资源回收依靠散户上门回收的模式,通过在居民小区、写字楼、商业综合体布局智能回收箱,实现了可回收物的定点投放、自动计量、统一清运,大幅提升了回收效率,也降低了回收企业的人力成本,同时还能准确掌握不同区域的废弃物产生结构,帮助企业优化清运路线,进一步降低运营成本。

智能化渗透对竞争格局的影响主要体现在两个层面,一是头部回收企业依托资本优势,快速在全国核心城市布局智能回收网络,不断扩大覆盖范围,中小回收企业没有足够的资本投入布局智能设备,无法匹配头部企业的运营效率,市场份额逐步被挤压;二是智能回收设备积累的用户数据和流量数据,帮助企业更精准地匹配回收需求,优化产品服务,进一步降低获客成本,强化头部企业的成本优势。智能化正在重构再生资源回收行业的竞争规则,原来依靠线下人脉和区域渠道的竞争逻辑,逐步转向依靠资本和技术的竞争逻辑,中小主体原来具备的区域优势逐步被削弱。从当前趋势判断,未来行业CR10仍有10到15个百分点的提升空间。

再生资源行业的长期增长空间由原生资源替代需求和政策支持共同决定,从当前的发展趋势判断,行业仍将保持较快的增长速度,结构优化和整合仍将是未来几年的核心主线。

再生资源行业的核心社会价值在于替代原生资源开采,降低原生资源开采和加工过程中的碳排放和能耗,数据显示,用废钢铁炼钢比用铁矿石炼钢可以降低70%以上的碳排放,用再生纸造纸比用原木造纸可以降低超过50%的水耗和能耗,环境效益十分显著。2025年再生资源对原生资源的替代率突破25%,意味着全国四分之一的工业原料需求可以通过再生资源满足,替代空间已经初步打开。

当前再生资源的回收利用率仍有较大的提升空间,我国废塑料的回收率仅为30%左右,超过七成的废塑料被焚烧或者填埋,没有实现资源循环利用,未来随着回收体系的进一步完善,废塑料等低回收率品种的回收量会逐步提升,替代率也会进一步提高。替代率的提升不仅依赖回收体系的完善,也依赖下游加工利用技术的进步,部分再生资源杂质含量较高,加工成本高,难以生产出高品质的再生产品,无法替代高品质的原生资源,技术突破仍需要一定的时间,替代率提升的节奏会逐步加快而非一蹴而就。未来政策端可能会对下游企业使用再生原料提出强制性要求,进一步拉动再生资源的需求,推动替代率提升速度加快。

从需求端看,双碳目标的约束会推动下游生产企业更多使用再生原料降低碳排放,下游需求的增长会拉动再生资源回收和加工行业的规模扩张,政策层面的持续支持也会引导更多社会资本进入行业,推动行业技术进步和规模扩张。行业机构预测,2025-2030年,中国再生资源回收行业将保持年均15%以上的增速,到2030年,主要再生资源年循环利用量达到5.1亿吨,行业规模有望突破8万亿元。

这一增长预期建立在当前行业整合和结构优化的基础上,若未来环保政策进一步收紧,或者下游需求超预期增长,增速可能会进一步提升,宏观经济波动可能对原生资源价格产生影响,若原生资源价格长期维持低位,可能会压缩再生资源的利润空间,拖慢行业增长速度。回归产业逻辑,再生资源行业的长期增长空间是明确的,我国作为全球最大的制造业国家,生产和消费产生的废弃物规模庞大,再生资源的原料来源充足,随着循环经济理念的普及和政策体系的完善,行业增长的确定性较高,仍具备较大的投资价值。

如需获取全产业链定制调研数据,可联系专业市场研究机构对接需求。

更多再生资源行业研究分析,详见中国报告大厅《再生资源行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。