中国报告大厅网讯,在全球制造业智能化转型与“中国制造2025”战略的双重驱动下,车床行业正经历从“规模扩张”向“价值重构”的深刻变革,以下是2025年车床市场前景分析。

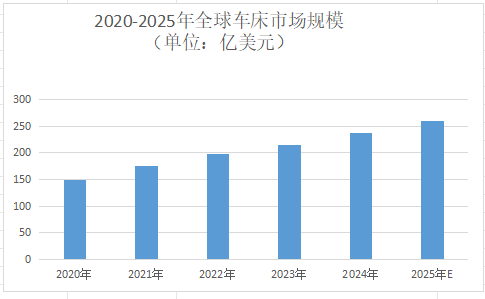

《2025-2030年中国车床行业市场供需及重点企业投资评估研究分析报告》指出,全球车床市场在2024年市场规模约为238亿美元,2025年预计全球市场规模将达260亿美元,中国占比提升至32%,成为全球最大的车床生产与消费国。这一增长主要得益于制造业的复苏、智能制造的推进以及新兴市场需求的释放。

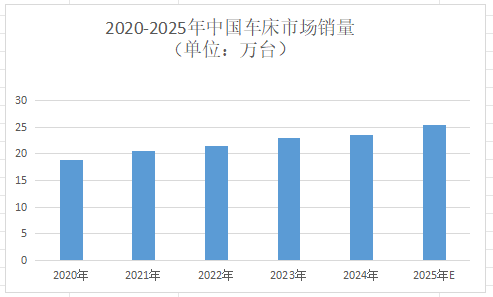

中国车床市场销量在2023年为22.9万台,2025年预计达25.5万台,成为全球最大的车床生产与消费国。2025年中国车床行业产能预计达48.6万台,年均增长约5.2%。中央和地方财政安排专项资金支持高端数控车床的研发和产业化项目,同时实行增值税即征即退政策和企业所得税减免政策。

数控车床占据主导地位,市场份额超过65%。其中,高速、高精度、高稳定性的数控车床需求增长显著,主要应用于汽车、航空航天、电子等领域。传统车床市场份额逐步萎缩,但在一些中小型企业和小批量加工场景中仍有应用。

高端市场单价50万元以上产品,占比约15%,增速显著,年增长率达20%。主要面向航空航天、汽车等高端制造业,对加工精度和稳定性要求极高。中端市场单价10万-50万元产品,占比约45%,是市场的主流选择。主要应用于通用机械、电子信息等领域,对性价比要求较高。低端市场单价10万元以下产品,占比约40%,但增速放缓。主要面向中小型企业和小批量加工场景,对成本敏感度较高。

德国德玛吉、日本山崎马扎克、日本津上、日本大隈、美国哈挺等,凭借百年技术积淀,在高速、高精、智能化车床领域占据主导地位,年营收超百亿且全球布局完善。中国、印度等新兴市场企业通过性价比优势和本地化服务,逐步扩大市场份额。中国企业在中低端市场已实现批量替代,但在高端市场仍面临国际巨头的竞争压力。

沈阳机床、大连机床、长春机床等大型国有企业,以及秦川机床、创世纪等具有一定知名度和技术实力的民营企业。这些企业在高端数控车床领域具有较强的研发和生产能力,但与国际巨头相比仍有差距。中小型民营企业专注于中低端市场,通过性价比优势和灵活的经营策略,占据一定的市场份额。技术含量较低、规模较小的企业主要面向低端市场,面临较大的竞争压力和淘汰风险。

国产高端数控车床在性价比和服务优势上逐渐突出,市占率有望突破40%。企业通过设立国家级研发基金,重点突破高端数控系统、精密轴承等核心技术,提升国产化率。五轴联动数控车床等高端机型的应用场景不断拓展,提升复杂零件加工能力。某国际品牌五轴机床在汽车轻量化领域应用,使零件加工效率提升40%。

智能制造的推进促使车床向智能化、网络化方向发展。AI驱动的自适应加工系统普及率提升,2025年预计覆盖30%的数控车床。数字孪生技术缩短研发周期,提升加工精度。华中8型V2.4系统高档数控机床通过虚拟仿真优化加工参数,使复杂零件加工效率提升25%。

车床市场前景分析指出,环保意识的提高推动车床行业向绿色化方向发展。绿色数控机床市场份额预计达50%,通过优化设计和新材料减少能耗与排放。有的企业研发的节能型数控机床,相比传统机床每年可节省能源消耗20%以上。

头部企业构建“设备+服务”模式,服务收入占比达30%。海尔COSMOPlat平台接入数控机床,实现预测性维护,设备停机时间缩短30%。企业通过技术授权、共建定制化生产线等方式,与下游头部企业深度合作,锁定长期订单。

车床行业作为制造业的核心装备领域,其发展水平直接关乎国家高端装备制造能力。企业应紧跟时代步伐,加大研发投入,提升产品质量和服务水平;加强品牌建设与生态协同,构建产业生态圈;加速全球化布局,抢占市场先机。

更多车床行业研究分析,详见中国报告大厅《车床行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。