中国报告大厅网讯,民营医院在中国医疗体系中发挥着重要作用,提供了多样化、灵活性较强的医疗选择,并在一定程度上缓解了公立医院的压力。近年来国内民营医院数量和占比均在不断扩大。以下是2025年民营医院市场规模分析。

(一)市场规模

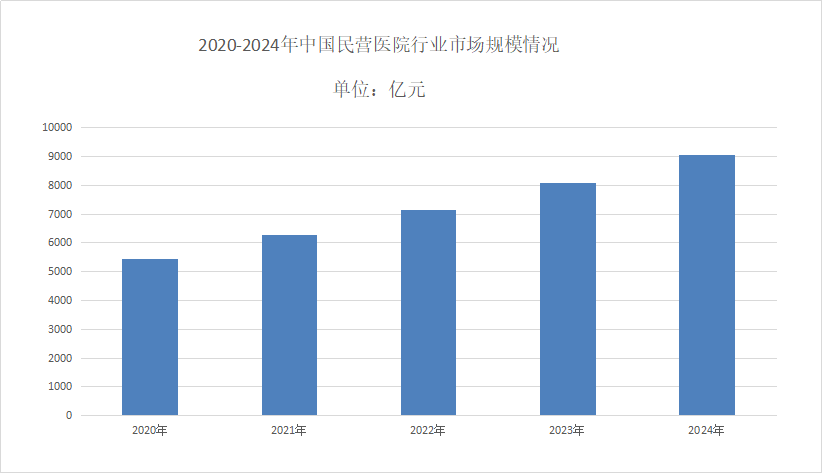

《2025-2030年中国民营医院行业市场供需及重点企业投资评估研究分析报告》2019年民营医院市场规模为4604亿元,2020年升至5454亿元,2021年达6274亿元,2022年为7134亿元,2023年民营医院市场规模达到8075亿元,到2024年市场规模达到9067亿元。

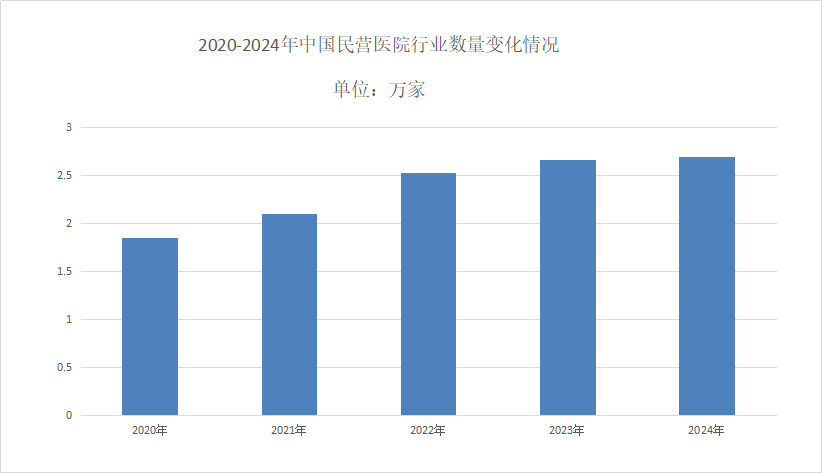

在近年来中国医疗卫生事业的快速发展中,民营医院如雨后春笋般涌现,成为医疗市场上一股不可忽视的力量。据民营医院市场规模分析数据,从2014年到2023年的十年间,民营医院仍是延续每年递增的态势,虽然近年来有增长数量放缓的趋势,但增长势头未减。2023年全国民营医院数量增长至2.66万家,较2022年增加1353家。到2024年,这一数字飙升至2.7万家,占全国医院总数的69.23%,在数量上已然成为我国医疗体系中的重要组成部分。

(二)市场区域分布

民营医院市场规模分析资料显示在区域布局方面,约63%的民营医院集中在经济发达地区,中西部地区优质民营医疗机构明显不足。专科医院占比达71%,其中眼科、口腔、美容、妇产等消费型专科占比超八成,肿瘤、心脑血管等重病专科不足5%。社会资本更倾向投资回报周期短的领域,导致医疗资源配置结构性失衡。

(一)市场概况

2024年,民营医院床位数量达到207万张,占全国医院总床位的27.6%,从硬件规模上看具备了一定的服务能力。但与之形成鲜明对比的是,其诊疗量仅占全国总诊疗量的14.8%,住院手术量占比不足18%,资源投入与产出效益严重不匹配。从医院等级分布来看,民营医院呈现出明显的低端化特征。一级及以下民营医院占比高达83%,而三级医院仅占2.3%;反观公立医院,三级医院占比达到12.7%,在疑难重症诊疗、科研教学等方面具有压倒性优势。

(二)患者选择变化

70后和80后在选择就医时,更倾向于公立三甲医院,这一比例高达83%。然而,对于95后而言,他们选择民营医院的比例却达到了38%,这主要得益于医美、口腔和体检等领域的拉动。此外,2024年上半年,民营医院的投诉量同比激增了41%,其中过度医疗问题成为了投诉的热点。面对这样的市场变化,民营医院若想在竞争中立足,就必须在提升服务质量和医疗技术上做出努力。但遗憾的是,许多民营医院在这两方面都存在明显的不足。

(一)市场政策

民营医院的发展于中国政府发佈的政府工作报告和“十四五”国民健康规划中被列为优先事项。政府著重在不同地区建立新的民营医院。此外,政府亦努力为民营医院创造有利的政策环境(包括税收激励及其他支持举措)。该政策大大加快了社会办医发展。具体而言,由国家卫生健康委员会、国家发展和改革委员会等部门发佈的《关于促进社会办医持续健康规范发展的意见》提出控制公立医院数量和规模,并鼓励社会办医发展(即提供医疗服务的该等非政府机构)。

(二)市场发展

民营医院的医疗服务日益多元化,除了基础的诊疗服务外,许多民营医院开始引入高端医疗项目,如特需门诊、国际化诊疗、个性化治疗等。同时,民营医院也在不断扩展医疗专业领域,包括癌症治疗、心血管疾病、妇儿科、老年病等,努力提高服务的精准度和针对性。为了提升医疗服务水平,民营医院积极引进国内外知名专家和先进设备。同时,一些民营医院与大型公立医院合作,进行技术和管理的对接,以提升整体医疗能力。此外,许多民营医院也通过并购、合作的方式,扩大自身影响力。

总体看来,随着国家政策的支持、技术的进步和患者需求的变化,民营医院正在朝着高质量、精细化和专业化的方向发展。未来,民营医院的竞争将更加激烈,医院的品牌和服务质量将成为市场制胜的关键。

更多民营医院行业研究分析,详见中国报告大厅《民营医院行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。