中国报告大厅网讯,光纤收发器能够将发送端的电信号转换成光信号,通过光纤进行传输,再将接收端的光信号转换回电信号。信息技术的蓬勃发展下进一步推动光纤收发器市场增长。以下是2025年光纤收发器行业现状分析。

(一)行业市场规模

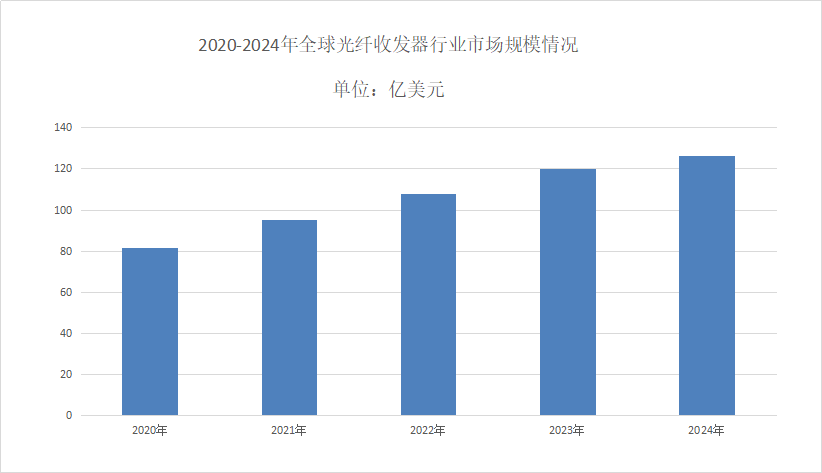

2024年全球光纤收发器市场规模为126.2亿美元,预计到2032年将达到425.2亿美元,年均增长率(CAGR)为16.4%。中国光纤收发器行业在"十四五"期间(20212025)呈现加速增长态势,《2025-2030年中国光纤收发器行业市场供需及重点企业投资评估研究分析报告》2023年市场规模达到285亿元,同比增长18.7%,主要受益于5G基站建设提速(全年新建基站超72万座)和东数西算工程全面启动带来的数据中心集群需求爆发。2024年市场规模突破340亿元,增速维持在19%以上,其中电信运营商采购占比达62%,电网、交通等垂直行业应用占比提升至28%。

(二)行业特点

光纤收发器行业现状分析资料显示光纤收发器涉及光电转换、信号处理、网络传输等多个技术领域,具有较高的技术含量。光纤收发器广泛应用于通信运营商、数据中心、企业网络、工业自动化和军事等领域,满足不同行业对高速、大容量数据传输的需求。由于不同行业和应用场景的需求不同,光纤收发器通常需要具备较高的定制化能力,以满足客户的特定需求。

(一)行业市场需求

光纤收发器行业现状分析从需求方向来看,电信运营商对光纤收发器的技术要求不断提升。传统的以太网光模块逐渐向更高速率、更低功耗的波分复用(WDM)技术演进。2023年中国市场波分复用设备出货量同比增长35%,其中40G/100G速率的光收发器占比达到60%以上。随着6G技术的研发进程加速,运营商开始布局下一代光传输技术,如相干光传输和自由空间光通信等。这些新技术的应用将推动光纤收发器向更高集成度、更强智能化方向发展。

(二)行业竞争

国际市场上,光纤收发器的主要厂商包括Broadcom、Coherent、Marvell、Source Photonics、Cisco Systems等。这些企业在技术研发、产品质量和市场推广方面具有优势。国内市场上,华为、中兴通讯、烽火通信等企业凭借强大的技术实力和市场份额占据行业领先地位。同时,光迅科技、海信宽带多媒体、中际旭创、新易盛等国内企业也在不断发展壮大,通过加大研发投入、提升产品质量和服务水平,逐渐在市场中占据一席之地。

(一)行业前景展望

随着5G通信网络的部署和网络基础设施的更新,光纤收发器需求增加。5G对高速度、低延迟的网络要求,使得光纤收发器成为必不可少的设备。数据流量的爆炸性增长,尤其是在视频流、云计算、大数据和人工智能等领域,需要更高效的网络基础设施支持,进一步推动了对光纤收发器的需求。随着光纤到户技术的普及,光纤收发器在家庭和小型企业中得到广泛应用。

(二)行业技术发展趋势

随着数据量的不断增加,光纤收发器需要实现更高的传输速率和更低的延迟,以满足用户对高速数据传输的需求。智能化、集成化将成为光纤收发器的发展趋势。通过集成更多的功能模块,提高设备的智能化水平和系统集成度。随着节能环保意识的不断提高,光纤收发器需要实现更低的功耗,以减少能源消耗和热量排放。未来的光纤收发器可能会采用更低功耗的光电芯片和更先进的功率管理技术。

总体看来,亚太地区,尤其是中国、印度以及东南亚国家,是光纤收发器市场的主要增长动力。随着通信基础设施的建设和升级,亚太地区的市场需求将继续扩大。

更多光纤收发器行业研究分析,详见中国报告大厅《光纤收发器行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。