中国报告大厅网讯,与传统壳管式换热器相比,板式换热器具有体积小、重量轻、维修便捷、卫生条件好等显著优势,尤其适用于高温高压、易结垢或需频繁清洗的工况,以下是2025年板式换热器市场前景分析。

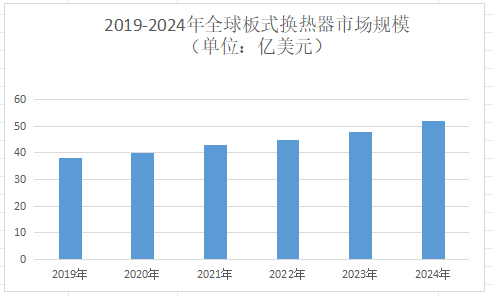

《2025-2030年中国板式换热器行业市场深度研究及发展前景投资可行性分析报告》指出,2023年全球板式换热器市场规模已达48.91亿美元,预计至2030年将突破66.53亿美元,2024-2030年复合增长率(CAGR)为4.48%。这一增长轨迹反映出全球工业领域对高效节能设备的持续需求,以及新兴应用场景的快速渗透。

2023年亚太地区板式换热器销量占全球45%,其中中国、印度、东南亚国家贡献主要增量。中国市场规模从2019年的810.5亿元增至2024年的924.1亿元,CAGR达3.3%。中国“十四五”规划明确要求工业设备能效提升20%,推动钢铁、水泥等行业大规模替换传统换热器。

欧洲占据全球26%的市场份额,其中德国、丹麦、瑞典为技术输出中心。Laval、Kelvion、Danfoss三大厂商合计占有全球49%的份额,在核电、LNG船用等高端领域形成技术封锁。欧盟“绿色协议”要求2030年工业碳排放减少55%,倒逼企业采用高效换热设备,预计2025-2030年欧洲市场CAGR将达5.1%。

北美市场占比22%,美国占据主导地位。美国企业重点布局数据中心液冷与碳捕集领域,如SPX Flow推出的模块化板式换热器,可实现CO₂捕集效率提升30%。2024年美国API Heat Transfer收购德国Sondex,强化其在全球卫生级换热器市场的布局,形成年产能超20万台的规模效应。

“双碳”目标下,中国板式换热器市场规模从2019年的810.5亿元增至2021年的1426亿元,CAGR达31.7%,但高端市场仍依赖进口。疫情后工业投资复苏,2023年市场规模稳定在900亿元量级,本土企业通过技术攻关实现中低端市场国产化率超80%。2024年市场规模突破924.1亿元,同比增长2.66%,龙头企业开始向核电、半导体等高端领域渗透。

开发耐温-196℃至800℃、承压10MPa以上的特种板式换热器,满足深海开采、太空站等场景需求。结合数字孪生技术,实现从设计、制造到运维的全流程优化,降低全生命周期成本30%以上。

板式换热器市场前景分析指出,“双碳”目标要求2030年非化石能源消费比重达25%,推动可再生能源领域板式换热器需求年增12%。欧盟碳关税于2026年正式实施后,中国出口欧洲的工业设备需满足更高能效标准,倒逼企业采用高效板式换热器。

地缘政治冲突下,中国企业可通过“一带一路”布局东南亚、中东市场,规避贸易壁垒。废旧板式换热器的回收再制造市场潜力巨大,预计2030年全球规模将达20亿美元。

总之,板式换热器市场正处于从“量增”到“质变”的关键转型期。全球市场规模的稳步增长背后,是技术迭代、政策引导与市场需求的深度互动。对于中国企业而言,突破高端技术封锁、构建全球化供应链、深化数字化转型将是未来竞争的核心。

更多板式换热器行业研究分析,详见中国报告大厅《板式换热器行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。