中国报告大厅网讯,无缝钢管作为工业建设和国防建设的重要原材料,是一种经济型钢材品种,在国民经济中具有重要地位,以下是2025年无缝钢管市场规模分析。

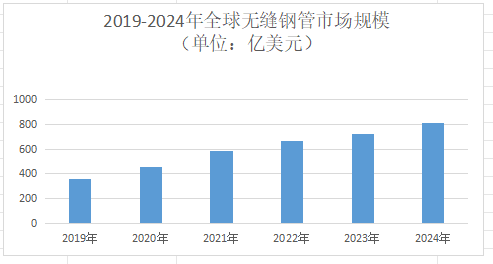

《2025-2030年中国无缝钢管行业市场调查研究及投资前景分析报告》指出,2022年全球无缝钢管市场规模达到了4655.14亿元(约合670亿美元)。随着全球经济的复苏和基础设施建设的加速推进,特别是在石油、天然气、化工等行业的推动下,无缝钢管的市场需求不断增加。预计到2028年,全球无缝钢管市场规模将达到6601.23亿元(约合950亿美元),年复合增长率预计为5.99%。

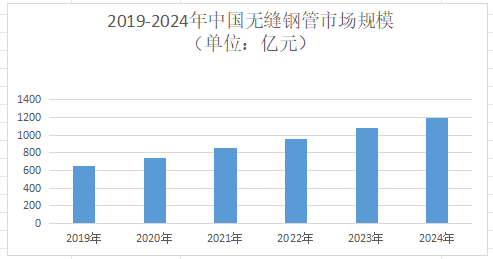

中国作为全球最大的无缝钢管生产国和消费国,其市场规模持续扩大。据相关数据显示,2024年中国无缝钢管市场规模达到了约1189亿元,占全球总量的42%左右,并保持增长趋势。然而,受国内房地产、基建等行业调控政策的影响,无缝钢管需求也呈现出一定的波动性。总体来看,2024年国内无缝管需求呈现下降趋势,但随着市场逐步迎来旺季,以及国家政策的扶持,市场需求或有短暂回升。预计未来几年内,随着国家对基础设施建设的持续投入和制造业的转型升级,中国无缝钢管市场规模将继续保持增长。

从出口来看,2024年我国无缝钢管出口量再创新高,出口量为572.11万吨,同比增长1%。这主要得益于国际市场对高性价比中国产品的认可度提升。2024年我国无缝钢管出口前十位的目的国家和地区依次为:阿联酋、印度尼西亚、阿曼、印度、土耳其、泰国、韩国、科威特、尼日利亚、沙特。预计2025年中国无缝钢管出口量将继续增长,占全球贸易量的比例也将进一步提高。

从进口来看,与出口相比,我国无缝钢管进口量相对较少。这主要是由于国内无缝钢管产业已经形成了较为完整的产业链和产能基础,能够满足大部分国内市场需求。然而,在一些高端领域,如航空航天、半导体设备等,我国仍需要进口部分高端无缝钢管产品。

智能化与高端化并行。工业4.0与智能制造的推广,将推动无缝钢管生产向自动化、数字化、网络化转型。例如,5G+工业互联网平台的应用,可实现生产全流程的质量追溯与效率优化;数字孪生技术的引入,可缩短新产品开发周期,降低研发成本。

无缝钢管市场规模分析指出,生产过程低碳化与产品应用可持续化。企业将通过采用电炉短流程炼钢、余热余压回收等技术,降低单吨钢管的碳排放;同时,研发可降解替代材料,优化生产流程,减少污染排放。无缝钢管在新能源领域的应用将拓展,例如,光伏支架用管、风电塔筒用管等需求增长,推动行业向低碳领域渗透。

拓展海外市场,减少对单一市场的依赖。随着全球化深入发展,无缝钢管行业将更加注重国际化布局和市场拓展。企业可以通过海外建厂、并购海外企业等方式进入国际市场;通过与国际知名无缝钢管企业建立战略合作关系等方式共同开发国际市场。

综合来看,随着能源转型深化与高端制造崛起,航空航天、半导体设备等领域对超精密无缝钢管的需求激增。投资者可以关注具有高端无缝钢管研发和生产能力的企业,这些企业有望通过技术创新和高端产品开发引领市场潮流并获得更大的市场份额和利润回报。

更多无缝钢管行业研究分析,详见中国报告大厅《无缝钢管行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。