中国报告大厅网讯,2025 年全球石英砂行业呈现 “高端紧俏、中低端分化” 的显著特征,其中高纯石英砂作为半导体、光伏等战略产业的核心原材料,市场规模与技术突破成为行业焦点。从全球维度看,2025 年高纯石英砂市场规模已达 94 亿元,预计以 7.01% 的年复合增长率攀升至 2032 年的 151.47 亿元;中国市场同样表现亮眼,2024 年高纯石英砂产量 137.6 万吨、需求量 153.7 万吨,市场规模达 84.23 亿元,均价约 5480 元 / 吨,供需缺口与政策支持共同推动国产替代进入加速期。与此同时,光伏领域低纯度石英砂产能过剩问题凸显,2024 年国内光伏砂产能达 7000 万吨,占石英砂总产能的 67% 以上,2025 年预计进一步增至 7500 万吨,全产业链面临亏损压力,行业呈现 “冰火两重天” 的格局。

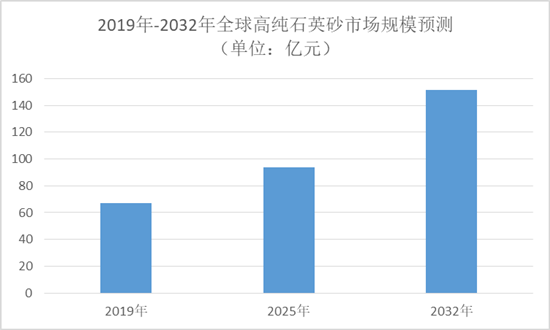

中国报告大厅《2025-2030年中国石英砂行业发展趋势分析与未来投资研究报告》指出,从全球市场来看,2025 年高纯石英砂市场规模正式突破 94 亿元,这一增长主要得益于下游半导体、光伏及电子制造产业的快速扩张。回溯历史数据,2019 年全球高纯石英砂市场规模为 67.02 亿元,到 2025 年实现近 40% 的增长;未来增长动力持续强劲,预计 2032 年市场规模将达到 151.47 亿元,7.01% 的年复合增长率凸显行业高景气度。

中国作为全球石英砂消费与生产的核心区域,2024 年行业呈现 “需求大于供给” 的态势。2024 年中国高纯石英砂产量为 137.6 万吨,需求量却达到 153.7 万吨,供需缺口 6.1 万吨,市场规模随之攀升至 84.23 亿元,产品平均价格约 5480 元 / 吨,较前些年呈现稳步上涨趋势。从下游支撑来看,中国半导体产业 2023 年市场规模已达 46876 亿元,同比增长 1.3%,而半导体制造对高纯石英砂的纯度要求极高(如 14 纳米制程要求金属杂质含量低于 10ppb),直接拉动高端石英砂需求;光伏领域同样贡献增量,2025 年全球光伏装机量预计突破 600GW,单晶硅片扩产潮带动石英坩埚用砂需求至 15.4 万吨,其中内层砂(纯度≥99.998%)占比超 40%,进一步放大石英砂行业的增长空间。

石英砂市场根据纯度等级可细分为≥99.9%、≥99.99%、≥99.995% 和≥99.999% 四个主要类别,不同纯度产品的市场地位与增长潜力差异显著。

当前市场中,≥99.9% 纯度的石英砂占据最大市场份额,其应用场景广泛覆盖玻璃制造、建筑材料及传统电子产品领域,凭借供应充足、生产工艺成熟、成本经济的优势,保持稳定的市场需求。但从增长趋势来看,≥99.995% 和≥99.999% 的超高纯石英砂增速最快,这类石英砂具备优异的化学稳定性和杂质控制能力,是芯片制造、太阳能电池及精密电子器件的关键原材料 —— 半导体领域对≥99.999% 纯度石英砂的需求年增速超 20%,光伏坩埚内层砂(纯度≥99.998%)2025 年 2 月进口均价达 10.5 万元 / 吨,国产均价 6.5 万元 / 吨,价格与需求双高凸显高端石英砂的稀缺性。

值得注意的是,石英砂产品价格呈现明显分层:2025 年 2 月,进口内层砂均价 10.5 万元 / 吨(占 32 寸坩埚成本超 60%),国产内层砂 6.5 万元 / 吨、中层砂 3.5 万元 / 吨、外层砂 2.5 万元 / 吨,价差达 4 倍;下游石英坩埚价格同样上涨,36 寸均价 0.875 万元 / 只,较 2024 年上涨 12%。未来,随着无氟酸洗工艺(成本降 20%)、合成砂量产(成本较进口低 40%)等技术落地,石英砂价格体系有望重塑,但短期内高端石英砂供需紧平衡状态仍将持续。

石英砂的下游应用覆盖半导体、光伏、光学通信、玻璃制造等多个领域,其中半导体与光伏是核心需求来源,且呈现 “半导体稳规模、光伏高增长” 的特征。

半导体领域是石英砂最大的消费市场,需求占比达 65.30%。在半导体制造中,高纯石英砂广泛用于硅片生产、光刻掩膜及清洗工艺,杂质含量直接影响芯片性能与良品率 —— 例如晶圆制造对石英砂的杂质总含量要求<10ppm,部分关键元素(如 B、P、Li)需<0.1ppm,因此高纯度石英砂成为半导体产业链不可或缺的原材料。2023 年中国半导体产业规模达 46876 亿元,持续增长的半导体需求将为石英砂提供稳定支撑。

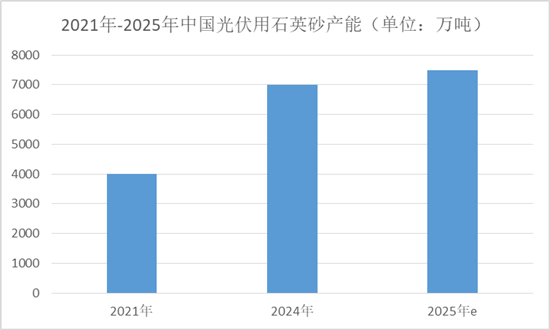

光伏领域是石英砂需求增长最快的板块,主要用于硅基太阳能电池制造中的石英坩埚生产。2025 年全球光伏装机量预计突破 600GW,带动光伏用高纯石英砂需求量增至 15.4 万吨,而 2023-2025 年全球光伏用高纯石英砂供需平衡分别为 - 3.9 万吨、-2.7 万吨、-2.0 万吨,持续缺口推动光伏石英砂需求高增。不过,光伏领域同时面临低纯度石英砂产能过剩问题:2021-2024 年,国内光伏砂产能从 4000 万吨增至 7000 万吨,占石英砂总产能比例从 44% 升至 67%,2025 年预计达 7500 万吨,导致光伏玻璃价格下滑超 25%,库存高位,部分生产线关停,中低端石英砂竞争陷入红海。

光学及通信领域对石英砂的纯度与透明度要求严格,主要用于制备光纤、激光元件和高性能光学镜片 —— 光纤生产用石英砂纯度需达 99.9999%,承载全球 95% 以上的通信数据传输,该领域需求稳步增长,但整体规模小于半导体与光伏。

全球石英砂市场竞争激烈,国际巨头与中国企业呈现 “高端垄断、中低端追赶” 的格局。国际方面,美国矽比科(Sibelco)、挪威 The Quartz Corp(TQC)把控全球 90% 的高端石英砂矿源,其中矽比科从美国北卡罗来纳州 Spruce Pine 矿采购原料,产品涵盖光伏级(IOTA-CG)、半导体级(IOTA-4)、超纯级(IOTA-8),2023 年启动 2 亿美元扩产计划,2023-2025 年拟增加产能 1.5 万吨;TQC 则从美国 Spruce Pine 矿与挪威德拉格矿采购,专注于半导体、光伏用超高纯石英砂,是欧洲市场核心供应商。此外,三菱化学等企业也在高端石英砂领域占据一定份额。

中国企业近年来在石英砂领域加速突破,形成 “头部引领、中小企业跟进” 的态势。头部企业中,石英股份掌握 4N8 级(≥99.998%)半导体砂量产技术,是全球第三家掌握 φ600mm 大尺寸坩埚技术的企业,2025 年第一季度全球市场份额提升至 18%,超越挪威 TQC 成为全球第三,内层砂产能占全球 50%;菲利华是国内首家通过国际三大半导体设备商认证的企业,实现半导体级石英砂国产替代;神汇硅材料、威克特瑞新材料等企业则聚焦光伏、电子用石英砂,推动产业链本土化。此外,新金路集团启动 4N8 级高纯石英砂产线,壹石通投资 6.5 亿元建设年产 2 万吨高纯石英砂项目(产品涵盖光伏坩埚内层砂、半导体石英器皿原料),岱勒新材通过收购布局外层砂生产,国产企业在石英砂各细分领域的布局逐步完善。

从区域竞争来看,亚太地区是石英砂需求增长最快的区域,中国、印度、日本的电子与光伏产业扩张拉动需求,中国同时是重要生产基地,本地企业技术提升与国际合作形成完善供应链;北美地区凭借丰富矿源与成熟加工技术,需求稳定,聚焦电子、光伏用石英砂;欧洲市场依托先进制造业,侧重高端石英砂研发;中东非洲、拉丁美洲则因加工能力有限,主要依赖进口,市场处于培育阶段。

政策层面,中国将石英砂行业纳入战略支持范畴,多项政策推动行业高质量发展。2022 年,《建材工业 “十四五” 发展实施意见》提出加大高纯石英等战略性非金属矿资源勘探力度;《鼓励外商投资产业目录(2022 年版)》将电子级大规格石英玻璃制品列为鼓励类;2023 年,《产业结构调整指导目录(2024 年版)》将 “高纯石英原料(纯度≥99.999%)、半导体用高端石英坩埚” 列为鼓励类,《工业战略性新兴产业分类目录(2023)》将光纤用石英棒、半导体用石英材料纳入重点产品;2024 年,《新材料中试平台建设指南(2024-2027 年)》将 “高纯石英砂及高性能石英玻璃制品” 纳入新材料中试平台重点领域。此外,湖北、江苏等地对高纯砂项目补贴达投资额 15%,设备采购可享税收抵免,2025 年 4 月,高纯石英矿正式成为中国第 174 号新矿种,纳入战略性矿产资源目录,政策红利持续释放。

技术层面,国产企业在石英砂提纯与合成领域突破多项 “卡脖子” 技术:矿源替代方面,湖北蕲春矿提纯后杂质≤20ppm,打破美国矿垄断;工艺革新方面,微波辅助酸洗 + 电子束熔炼技术将提纯效率提升 40%,金属杂质压至 0.01ppm,无氟酸洗工艺降低成本 20%;合成砂领域,凯盛科技实现 5N 级(≥99.999%)合成砂量产,壹石通 6N 级(≥99.9999%)中试线良率达 37%,瞄准 EUV 光刻机市场;此外,美晶新材探索氯化焙烧工艺,目标将石英坩埚寿命从 360 小时延长至 500 小时,石英股份 6 万吨 / 年项目投产,进一步巩固技术优势。不过,高端领域仍存差距:半导体级石英砂国产化率不足 10%,光伏级不足 50%,6N 级高端原料仍依赖进口,提纯设备国产化率不足 50%,技术迭代仍需加速。

石英砂行业发展面临两大核心风险:一是资源垄断风险,全球 70% 高纯石英矿集中于美国,4N8 以上高纯资源几乎被美国 Spruce Pine 矿区垄断,地缘政治可能引发断供危机,且美国对华高纯砂出口关税提升至 34%,增加进口成本;二是环保成本压力,石英砂提纯中的酸洗工艺环保投入占成本 20%-25%,废酸处理需配套高成本污水处理设施,中小企业难以承受,可能面临退出风险。此外,2025 年天然石墨等上游原料进口价格上涨 23%,成本压力传导至石英砂产业链,进一步挤压利润空间。

行业机遇同样显著:政策红利方面,国家将高纯石英矿纳入战略性矿产,2025-2030 年投入超 50 亿元开展成矿理论与勘查技术攻关,地方对高纯砂项目的补贴与税收优惠降低企业成本;龙头红利方面,头部企业毛利率超 50%,产能利用率达 95%,2025 年净利润或翻倍,如石英股份、凯盛科技等企业凭借技术与规模优势,在高端石英砂市场占据主导地位;市场机遇方面,2027 年中国规划建成 20 万吨 / 年高纯石英砂产能,满足国内 70% 需求,国产替代空间巨大,且合成砂、无氟酸洗等技术突破将打开新的增长空间。

2025 年石英砂行业呈现 “高端高景气、中低端分化” 的鲜明格局,全球高纯石英砂市场规模突破 94 亿元,中国市场规模达 84.23 亿元,半导体(需求占比 65.30%)与光伏(需求增速最快)成为核心驱动力。产品端,≥99.995% 以上高纯度石英砂供需紧平衡,价格与需求双高,而光伏用低纯度石英砂产能过剩,全产业链亏损;竞争端,国际巨头垄断高端矿源与技术,中国企业通过矿源替代、工艺革新与政策支持加速国产替代,石英股份、菲利华等头部企业已实现技术突破;未来,随着 7.01% 年复合增长率的持续推进、2027 年 20 万吨国产高纯产能落地及合成砂技术成熟,石英砂行业将向 “高端化、国产化、绿色化” 方向发展,具备矿源控制力、技术壁垒与资金储备的企业有望在行业竞争中脱颖而出,而中低端石英砂企业需通过差异化转型规避过剩风险,行业整体将逐步实现高质量发展。

更多石英砂行业研究分析,详见中国报告大厅《石英砂行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。