中国报告大厅网讯,二甲基亚砜作为兼具高极性、高溶解性的 “万能溶剂”,在化工、医药、电子、新能源等多领域占据核心地位。2026 年,全球及中国二甲基亚砜行业正经历深刻变革,市场规模稳步扩容的同时,产品结构持续优化,成本驱动与供需共振推动价格进入上行周期,头部企业凭借技术与规模优势主导市场格局,高端产品进口替代成为行业发展的核心动力。

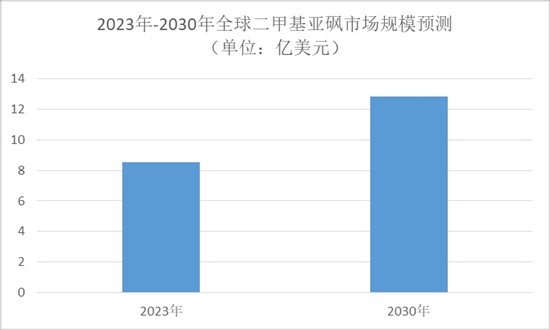

全球二甲基亚砜行业呈现 “总量扩容、结构分化” 的鲜明特征,中国已确立全球最大生产国与消费国地位,产能占全球 60% 以上,产量占全球总量的 65%,2024 年产量已达 25 万吨。从市场规模来看,2023 年全球二甲基亚砜市场规模已达到 8.52 亿美元,预计到 2030 年将增长至 12.8 亿美元,年复合增长率维持在 5.8% 左右。行业发展已从规模扩张向质量效益提升转型,有效供给更聚焦高端领域需求,而非盲目扩大通用级产品产能。

供应端方面,行业集中度持续攀升成为核心趋势,头部企业合计市占率突破 60%,国内头部企业更是占据约 70% 的国内市场份额,凭借技术壁垒与规模效应掌握核心定价权。中国二甲基亚砜产能主要聚集在山东、江苏、浙江等化工产业集聚区,三省合计产能占比超 74%。环保政策的持续收紧成为行业 “洗牌器”,倒逼中小产能退出,2024 年国内行业产能利用率约为 72%,落后产能的出清进一步巩固了头部企业的市场地位。同时,生产技术正向连续化、智能化升级,多级精馏、离子交换等高纯制备技术成为核心竞争力,推动行业向绿色低碳转型。

需求端呈现结构性增长态势,2025 年中国二甲基亚砜表观消费量已突破 18 万吨,预计到 2030 年将达 26 万吨以上,年均复合增长率约 7.6%。其中,新能源电池领域爆发式增长引领需求,随着固态电池技术商业化提速,二甲基亚砜作为高性能固态电解质的关键溶剂,在半固态电池中占比高达 20%-30%,2026 年该领域需求量预计突破 1.5 万吨,呈非线性指数增长,全年新能源电池领域二甲基亚砜消费量预计达 4.0-4.2 万吨,占总消费量的 30% 以上,成为第一大消费板块。医药领域仍是重要需求来源,占比约 45%,在创新药研发、细胞冻存和透皮给药系统中不可或缺,全球医药级二甲基亚砜市场规模 2024-2030 年复合增长率达 6.8%。电子化学品领域则是增速最快的细分赛道,受益于半导体封装、光刻胶稀释剂等高端应用拓展,2026-2030 年年均增速将超过 12%。此外,二甲基亚砜在农药复配、精细化工、碳纤维前驱体等工业场景的应用不断深化,进一步拓宽了需求边界。

2025 年末国内二甲基亚砜市场价格迎来显著突破,行业均价成功站上 2.4 万元 / 吨,较年初上涨 16.7%,其中华东地区 99.9% 高纯货源报价已逼近 2.6 万元 / 吨,高端电子级产品更是突破 2.8 万元 / 吨。此次价格上行核心源于原料成本的刚性抬升,2023-2025 年间行业平均生产成本累计上涨 8%-12%。二甲基亚砜生产核心原料二甲硫醚、甲醇、硫化氢等深度受国际油价与能源市场波动影响,2025 年二甲硫醚价格同比涨幅达 12%,硫化氢 2024 年价格同比上涨 12%,叠加甲醇价格波动上行,合计推动生产成本增加超千元 / 吨。同时,电力、蒸汽等能源成本占生产总成本的 10%-15%,2025 年工业电价普遍上调进一步抬高成本底线,部分企业综合生产成本已逼近 2 万元 / 吨。

出口市场的持续放量进一步加剧国内市场紧平衡态势,成为价格上涨的重要补充动力。2025 年中国二甲基亚砜出口量突破 7.8 万吨,同比增长 19.6%,印度及东南亚市场占比超 7 成,出口结构正从低端工业级向高端电子级、医药级转变,进口依赖度已降至 5% 以下。不过,高端电子级产品仍存在一定进口依赖,2025 年进口量约 4800 吨,进口产品高价对国内市场形成牵引,强化价格上行预期。预计 2026 年二甲基亚砜均价将维持在 2.4-2.6 万元 / 吨区间,高端电子级产品价格或突破 3 万元 / 吨。

二甲基亚砜因独特性能,应用场景覆盖化工与材料工业、电子与半导体行业、医药、农业等多个领域。在化工与材料工业中,作为有机合成反应的溶剂,能溶解反应物与催化剂,加速亲核取代反应、氧化还原反应等进程,提升反应收率与产物纯度;用于聚氨酯、聚酰亚胺等高分子材料的合成与加工,可溶解聚合物单体,调控聚合反应速率,改善材料力学性能;在萃取提纯中,能分离芳烃与烷烃、提取植物中的生物碱等天然产物,减少杂质残留。

电子与半导体行业中,电子级二甲基亚砜(纯度≥99.99%,低金属离子)用于半导体芯片、电路板的清洗,可去除光刻胶残留、油污及金属离子杂质,且挥发后无残留;在锂电池制造中,作为电极材料的分散剂,帮助活性物质均匀分散,提升电池充放电效率与循环寿命。此外,工业级二甲基亚砜(纯度 95%-99%)可作为防冻液、刹车油的添加剂,添加 10%-20% 可使水的冰点降至 - 10℃以下,同时提升抗腐蚀性能。

政策导向与技术升级推动二甲基亚砜行业向高质量发展转型,相关规划明确支持高性能溶剂国产化替代,多地给予环保技改补贴,推动行业向低能耗、低排放方向转型。下游行业对产品纯度要求持续提高,医药级二甲基亚砜需符合重金属含量≤2ppm 的严格标准,倒逼企业加大技术研发投入,膜分离与精密蒸馏耦合提纯技术升级成为重点,技术溢价逐步显现,进一步拉大高端与普通产品价差。

进口替代进程将持续加速,预计到 2029 年中国高纯二甲基亚砜市场规模将突破 5 万吨,占全球比重升至 25% 以上,2026-2029 年年均复合增长率超 18%。未来,随着进口替代深化与高端产品占比提升,中国二甲基亚砜市场有望在全球特种溶剂市场中占据更重要地位。不过,行业仍需警惕新增产能集中释放与原料价格大幅回落带来的回调风险,产业链企业应合理规划采购与生产策略。

总体来看,中国报告大厅《2026-2031年中国二甲基亚砜行业运营态势与投资前景调查研究报告》指出,2026 年二甲基亚砜行业步入结构性优化与价值提升并重的新周期,市场规模稳步增长,供需格局持续重塑,价格在成本与需求支撑下维持高位。行业发展核心逻辑已转向高端化升级与进口替代,头部企业凭借技术、规模与环保优势将进一步巩固市场地位。未来,随着技术不断突破与应用场景持续拓展,二甲基亚砜行业将形成 “成本支撑、需求牵引、技术溢价” 的良性定价机制,实现高质量发展,在全球产业链中的话语权也将持续提升。

更多二甲基亚砜行业研究分析,详见中国报告大厅《二甲基亚砜行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。