中国报告大厅网讯,刻蚀设备是半导体制造工艺中的关键部分,用于将图形从光刻胶转移到薄膜上。该过程可生成複杂的微观图形,这些图形定义了芯片上的电路路径及组件,以下是2026年刻蚀设备市场规模分析。

《2025-2030年中国刻蚀设备行业市场深度研究及发展前景投资可行性分析报告》指出,2024年全球刻蚀设备市场规模约为238亿美元,同比增长显著。预计到2029年,这一市场规模将增长至343.2亿美元,年复合增长率(CAGR)为7.60%。这一增长趋势主要得益于全球半导体产业的持续扩张,特别是AI、5G通信、物联网等新兴技术的快速发展,对先进芯片的需求不断增加,从而推动了刻蚀设备市场的增长。

从区域市场来看,全球刻蚀设备市场主要分布在北美、欧洲、亚太等地区。其中,亚太地区是全球最大的刻蚀设备市场,特别是中国、韩国、日本等国家在半导体产业领域的快速发展,推动了亚太地区刻蚀设备市场的持续增长。

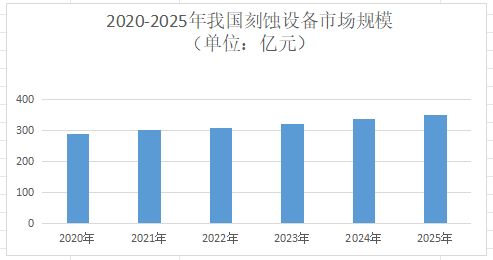

中国刻蚀设备市场规模近年来保持高速增长态势。根据数据,2024年中国刻蚀设备行业市场规模达339.29亿元,同比保持高速增长。市场可进一步细分为金属刻蚀机、介质刻蚀机、硅刻蚀机等多个细分市场。其中,金属刻蚀机和介质刻蚀机占据主导地位,市场规模较大。预计未来几年,中国刻蚀设备市场将继续保持高速增长态势,成为全球刻蚀设备市场的重要增长极。

全球刻蚀设备市场呈现高度集中的寡头垄断格局,美国泛林半导体(Lam Research)、日本东京电子(TEL)和美国应用材料(Applied Materials)三大巨头合计占据全球超90%的市场份额。

中国刻蚀设备市场国产化率将从2018年的不足10%提升至2026年的超50%,形成“双梯队”竞争格局。其中,中微公司、北方华创突破5nm及以下先进制程,进入国际主流供应链。屹唐半导体、盛美上海等聚焦成熟制程与特色工艺,通过性价比和本土化服务占据国内份额。

半导体制造工艺的不断进步和先进制程的持续突破,刻蚀设备技术也将面临更高的技术要求。未来,刻蚀设备将向更高精度、更高选择比、更强专业性等方向发展,以满足先进芯片制造的需求。同时,随着新材料、新工艺的不断涌现和应用推广,刻蚀设备市场也将迎来新的增长点。

刻蚀设备市场规模分析指出,国家对半导体产业的大力支持和本土企业的持续创新,中国刻蚀设备国产化率将继续提升。未来几年,中国刻蚀设备市场将加速国产替代进程,推动市场规模的进一步扩大。同时,随着本土企业在技术、品质、服务等方面的不断提升和优化,中国刻蚀设备企业也将逐步走向国际市场,参与全球竞争。

除了传统的半导体制造领域外,刻蚀设备在平板显示器、光子学器件、MEMS传感器等新兴应用领域也具有广泛适用性。未来几年,随着这些新兴应用领域的快速发展和市场规模的不断扩大,刻蚀设备市场也将迎来新的增长点。例如,在平板显示器领域,随着OLED、Micro LED等新型显示技术的快速发展和普及应用,对高精度刻蚀设备的需求也将不断增加;在光子学器件领域,随着光通信、光计算等技术的快速发展和市场规模的不断扩大,对高精度刻蚀设备的需求也将持续增长。

展望未来,刻蚀设备行业将朝着高精度、高效率、智能化的方向发展。全球市场由泛林半导体、东京电子、应用材料三大巨头主导,而中国本土企业通过技术突破与政策支持,正逐步打破垄断,推动产业链自主可控。

更多刻蚀设备行业研究分析,详见中国报告大厅《刻蚀设备行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。