中国报告大厅网讯,集成电路作为信息技术产业的核心基石,广泛应用于消费电子、汽车、人工智能、通信等多个关键领域,其行业发展态势直接关联全球科技产业格局与区域经济竞争力。2026年,全球及中国集成电路市场呈现稳步扩张态势,市场规模持续攀升,细分领域分化明显,行业竞争格局在技术迭代、政策引导与市场需求的多重驱动下不断重塑,各类数据直观反映出行业发展的活力与潜力,也揭示了当前竞争中的优势与挑战。

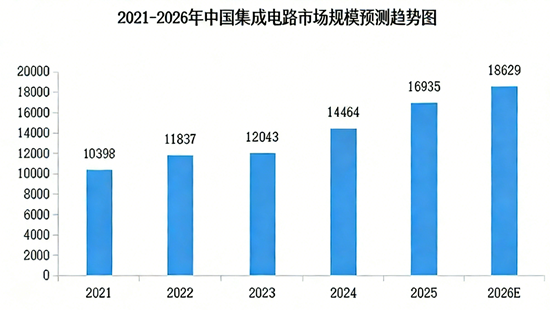

2026年,集成电路行业整体保持稳健增长态势,全球与中国市场均实现规模突破,不同区域市场增速与体量呈现差异化特征,但整体增长动力强劲。中国集成电路市场作为全球重要组成部分,规模持续扩大,从2021年的1.04万亿元增至2024年的1.45万亿元,期间复合年增长率达到11.6%,2025年市场规模约为1.69万亿元,2026年预计将达到1.86万亿元。

集成电路行业细分领域众多,按产品类型、晶圆尺寸、制程节点、设计模式、应用领域等维度可分为多个细分板块,各板块市场份额、增长速度差异明显,竞争格局各具特色,相关数据清晰呈现了各细分领域的发展态势。

按产品类型划分,2025年存储类集成电路占据中国集成电路市场35.02%的份额,是占比最高的细分品类;逻辑类集成电路增长势头迅猛,2026至2031年复合年增长率达到9.55%,成为增长最快的细分品类之一,主要得益于人工智能、汽车电子等领域对高性能逻辑芯片的海量需求。

按晶圆尺寸划分,300毫米晶圆生产线在2025年占据中国集成电路市场71.45%的营收份额,主导当前集成电路制造市场;450毫米晶圆试点产能增长潜力巨大,2026至2031年复合年增长率预计达到13.22%,未来将逐步成为集成电路制造领域的重要增长极,推动行业产能升级。

按制程节点划分,≤28纳米技术在2025年占据中国集成电路市场62.50%的规模,是当前市场应用最广泛的制程技术;16/14纳米制程节点增长速度最快,2026至2031年复合年增长率达到11.78%,代表着集成电路先进制程的发展方向,也是行业技术竞争的核心领域之一。

按设计 ownership 划分,无晶圆厂(fabless)企业在2025年占据中国集成电路市场49.10%的份额,主导设计领域市场;纯晶圆代工厂(pure-play foundry)增长潜力突出,2026至2031年复合年增长率预计达到9.98%,高于行业平均水平,反映出集成电路制造环节的强劲增长需求。在半导体器件整体市场中,设计/无晶圆厂模式企业2025年占据67.35%的份额,成为行业主流商业模式。

按应用领域划分,2025年消费电子领域占据中国集成电路市场45.75%的份额,是集成电路最大的应用领域,主要得益于智能手机、平板电脑、智能家居等消费电子产品的广泛普及;汽车领域集成电路需求增长迅猛,2026至2031年复合年增长率预计达到11.02%,随着新能源汽车的普及,车规级集成电路成为行业新的增长热点。在半导体器件整体市场中,通信领域2025年占据33.25%的份额,人工智能应用领域2026至2031年复合年增长率达到9.28%,成为拉动集成电路需求的重要新兴领域。

按区域划分,中国华东地区在2025年贡献了全国集成电路市场超过25%的营收,该区域集聚了大量晶圆厂和设计中心,形成了完善的集成电路产业生态,主导中国集成电路市场发展;其他区域呈现快速增长态势,产业布局逐步优化,形成多区域协同发展的格局。

2026年集成电路行业的持续增长,得益于多重因素的协同驱动,同时行业竞争格局也在政策、技术、市场等多重力量作用下不断演变,呈现出鲜明的时代特征。政策层面,专项投资基金持续发力,规模达475亿美元的相关基金加速晶圆厂建设和先进存储产品生产,推动集成电路产业产能扩张与技术升级;同时,政策引导下的国产化替代进程加快,外部出口控制的收紧进一步推动国内厂商深耕成熟制程产能,探索替代工艺技术,提升本土集成电路产业的竞争力。

市场需求层面,新能源汽车的大规模普及、超大规模数据中心的建设、工业物联网的升级改造,共同构成了集成电路需求的核心支撑,带动存储、逻辑、功率等各类集成电路产品需求提升。技术层面,集成电路产业技术发展路径呈现多元化趋势,先进封装技术成为弥补先进制程短板的重要路径,第三代半导体材料的深耕的也为行业发展带来新机遇,底层技术的原创性突破逐步涌现,为集成电路行业的持续发展注入新动力。

竞争格局方面,中国集成电路市场集中度较低,行业内企业数量众多,竞争较为充分;而中国半导体器件整体市场集中度中等,随着行业发展,企业并购重组趋势明显,行业逐步向规模化、集约化方向发展,头部企业与专精特新企业协同发展,逐步提升行业整体竞争力。同时,全球供应链向区域化调整,为中国集成电路产业在成熟制程等领域的发展提供了时间窗口,进一步推动行业竞争格局的优化。

基于2026年集成电路行业的市场数据与发展态势,结合行业增长动力与竞争特征,未来五年(2026-2031年)集成电路行业将持续保持稳健增长态势,呈现出技术升级、需求多元化、国产化加速的发展趋势。

技术层面,先进制程将持续突破,16/14纳米及以下先进制程的应用范围将逐步扩大,450毫米晶圆产能将逐步释放,先进封装技术与第三代半导体技术将实现快速发展,成为行业技术竞争的核心领域。细分领域方面,汽车、人工智能、工业物联网等领域的集成电路需求将持续爆发,带动相关细分品类快速增长;存储类、逻辑类集成电路仍将保持主导地位,同时各类特色集成电路产品将逐步崛起,丰富集成电路产品体系。

国产化进程方面,本土集成电路企业将持续提升技术水平与产能规模,无晶圆厂企业、纯晶圆代工厂将持续发力,逐步提升市场份额,国产化替代将从成熟制程向先进制程延伸,从消费电子、工业控制等领域向汽车、高端通信等领域拓展,进一步优化中国集成电路行业的竞争格局。

中国报告大厅《2025-2030年中国集成电路行业市场深度研究与战略咨询分析报告》指出,2026年是集成电路行业稳步发展的关键一年,全球及中国市场规模均实现稳步提升,行业整体呈现出增长动力强劲、细分领域分化、竞争格局持续优化的发展态势。数据显示,2026年中国集成电路市场规模达到1.86万亿元,全球相关市场也保持同步增长,各细分领域中,逻辑类、汽车用、16/14纳米制程、450毫米晶圆等相关集成电路产品呈现高速增长态势,成为行业增长的核心引擎。政策支持、技术创新与市场需求的三重驱动,推动集成电路行业持续升级,国产化替代进程不断加快,行业竞争从规模竞争逐步转向技术竞争、质量竞争。未来,随着技术的持续突破、需求的不断释放以及产业生态的不断完善,集成电路行业将持续保持稳健增长,中国集成电路产业有望在全球竞争中占据更有利地位,同时也需应对技术瓶颈、市场竞争等多重挑战,通过协同创新、深耕细分领域,实现行业高质量发展。

更多集成电路行业研究分析,详见中国报告大厅《集成电路行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。