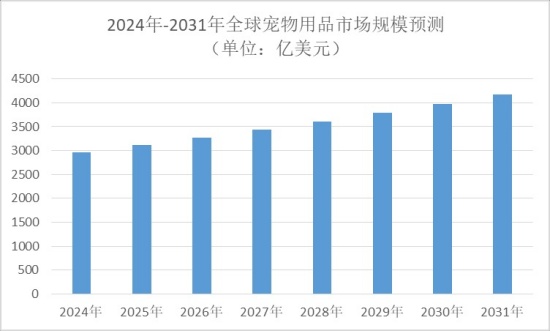

中国报告大厅网讯,当全球宠物经济步入稳健增长的新周期,宠物用品行业正呈现出前所未有的发展活力。从北美成熟市场的持续领先,到亚太新兴区域的快速崛起,再到中国本土消费市场的结构性升级,这一行业正在经历由"量增"向"质变"的关键转型。2024年全球宠物用品市场规模已达2968.15亿美元,预计将以5.00%的年复合增长率持续扩张至2031年。与此同时,中国城镇宠物消费市场在2025年突破3126亿元人民币,展现出强劲的内生增长动力。更值得关注的是,宠物食品作为核心品类,其全球市场规模在2026年预计达到1352.9亿美元,并在2035年有望增长至2477亿美元。这些数据共同勾勒出一个充满机遇的全球化市场图景,也为行业参与者提供了多维度的战略思考空间。

全球宠物用品市场在2024年实现了2968.15亿美元的市场规模,这一数字不仅体现了行业的庞大体量,更预示着未来数年的持续增长潜力。从区域分布来看,市场格局呈现出明显的梯度特征。北美地区以超过40%的市场份额稳居全球首位,2024年市场规模达到1187.26亿美元,尽管其年复合增长率仅为3.2%,增速相对温和,但庞大的基数效应使其依然是全球最重要的宠物用品消费市场。欧洲紧随其后,占据全球30%以上的市场份额,市场规模约为890.45亿美元,年复合增长率为3.5%,显示出成熟市场特有的稳定性。

亚太地区则成为全球宠物用品市场最具活力的增长极。该地区2024年市场规模约为682.68亿美元,占全球市场份额的23%,但其年复合增长率高达7.0%,远超北美和欧洲。这一高速增长主要得益于中国、印度等新兴经济体城市化进程的加速、中产阶级规模的扩大以及宠物文化的快速普及。特别是中国市场,2024年宠物用品市场规模已达307.20亿美元,预计将以6.5%的年复合增长率持续增长。拉丁美洲和中东非洲地区虽然市场份额相对较小,分别为5%和2%,但4.4%和4.7%的增长率也表明这些区域市场正处于快速发育期。

从国家层面观察,美国作为全球最大单一市场,2024年宠物用品市场规模高达936.75亿美元,占北美市场的绝大部分份额。日本、德国、英国等发达国家市场也保持着稳健增长,其中印度市场以8.8%的年复合增长率成为增速最快的国家之一。这种"成熟市场稳健、新兴市场跳跃"的发展格局,为全球宠物用品企业提供了多元化的市场布局选择。

中国宠物用品市场正在经历一场深刻的结构性变革。2025年,城镇宠物(犬猫)消费市场规模达到3126亿元人民币,较2024年增长4.1%,虽然增速有所放缓,但市场质量显著提升。这一变化的核心驱动力在于养宠人群的代际更替和消费理念的升级。"90后"宠主以42.7%的占比成为市场主力军,"00后"宠主占比达26.3%,年轻群体对宠物用品的品质、功能和情感价值提出了更高要求。

从宠物数量来看,2025年城镇犬猫总量为1.26亿只,同比增长仅1.8%,增速明显放缓。然而,单只宠物的消费支出却创下历史新高:单只犬年均消费3006元,单只猫年均消费2085元。这种"数量减速、消费加速"的特征,标志着中国宠物用品市场已从单纯的规模扩张转向价值深耕。宠物主不再满足于基础喂养,而是更愿意为宠物健康、生活品质和情感满足支付溢价。

在细分品类中,宠物食品占据53.7%的市场份额,其中鲜粮、烘焙粮等新型品类偏好度大幅上升,39.2%的宠主选择鲜粮的核心原因是追求新鲜健康食材。宠物用品领域则呈现明显的消费升级态势,混合砂崛起成为猫砂新主流,智能化、个性化产品受到追捧。医疗与服务市场也呈现新变化,宠物医院诊疗频次上升,线上平台成为"第二诊疗室",上门喂养、上门洗美等新兴服务需求增长迅速。此外,异宠市场持续"破圈",水族、爬行类宠物饲养人群显著上升,71%的宠主有携宠物出行的意愿,这些新兴场景正在为宠物用品市场开辟增量空间。

在全球宠物用品市场中,宠物食品始终占据核心地位。2025年全球宠物食品市场规模约为1289.7亿美元,2026年预计增长至1352.9亿美元,到2035年有望达到2477亿美元,年复合增长率维持在4.9%-6.5%之间。这一品类的持续增长,既源于宠物数量的稳定增加,更得益于产品结构的深度调整。

功能化成为宠物食品创新的主要方向。全球功能性宠物食品市场规模在2025年为30.8亿美元,2026年预计达到33.5亿美元,到2035年将增长至70亿美元,年复合增长率高达8.54%。这类产品针对消化健康、关节护理、免疫功能、体重管理等特定需求,添加益生菌、Omega-3脂肪酸、抗氧化剂等功能性成分,满足宠物主人对预防性健康管理的诉求。在北美市场,功能性宠物食品已占据约40%的市场份额,亚太地区则成为增长最快的区域。

高端化趋势同样显著。传统宠物食品中,干粮(Kibble)以42.5%的份额保持领先,但湿粮增速更快,因其更高的适口性和水分补充功能受到青睐。有机、天然、无谷物、单一蛋白等概念持续走红,植物基和昆虫蛋白等可持续替代蛋白源也开始进入主流视野。在美国市场,约86百万家庭拥有宠物,其中60%的宠物主人购买高端或专业化宠物食品。欧洲市场紧随其后,英国、德国、法国等国对高品质宠物食品的需求快速增长,英国更以6.8%的年复合增长率成为增长最快的国家市场。

从原料端观察,动物源性成分仍占据主导地位,2025年市场份额约为58%,但植物源性成分增速更快,反映了可持续发展和过敏原规避的双重需求。宠物食品配料市场本身也在快速扩张,预计从2026年的479亿美元增长至2036年的645亿美元,年复合增长率6.3%。这一趋势表明,宠物食品行业的竞争已从终端产品延伸至全产业链,原料创新、配方研发和生产工艺成为企业核心竞争力的关键构成。

宠物用品的销售渠道正在经历深刻变革,线上线下融合的全渠道模式成为行业标配。在全球市场,超市依然是宠物用品销售的主要渠道,凭借其广泛的覆盖面和便捷的购物体验占据最高收入份额。然而,电商平台的崛起正在改写市场规则。线上渠道不仅提供更丰富的产品选择,还能通过大数据分析精准匹配消费者需求,订阅制服务、DTC(直接面向消费者)模式等创新业态蓬勃发展。

在中国市场,线上平台已成为宠主获取宠物疾病信息的"第二诊疗室",电商渠道在宠物食品销售中的占比持续提升。年轻消费群体更倾向于通过社交媒体、直播带货、内容种草等方式发现和购买宠物用品,这要求品牌在数字化营销方面加大投入。同时,线下渠道也在转型升级,宠物专卖店从单纯的产品销售向"产品+服务+体验"的综合业态演变,宠物医院、美容店等专业渠道的重要性日益凸显。

从消费决策来看,宠主选店逻辑已从"就近"转向"专业、舒适、高性价比"等综合考量。寄养服务的选择中,环境整洁舒适成为首要考虑因素;医疗服务的选择中,专业资质和口碑评价权重上升。这种消费行为的精细化,推动宠物用品零售商从价格竞争转向价值竞争,从单一商品销售转向解决方案提供。

中国报告大厅《2026-2031年中国宠物用品行业市场深度研究及发展前景投资可行性分析报告》指出,尽管前景广阔,全球宠物用品市场也面临诸多挑战。监管环境的趋严是首要考验。各国对宠物产品安全、标签标识、成分审批的要求日益严格,美国FDA、欧洲EFSA、日本农林水产省等机构均建立了完善的监管体系。合规成本的上升对中小企业构成压力,但也为规范经营的企业创造了公平竞争环境。

供应链波动和贸易政策变化带来不确定性。2025年美国的"解放日关税"政策对全球消费品行业造成冲击,宠物用品生产成本上升15%-30%,供应链重构成为企业必修课。成功应对这一挑战的企业普遍采取多元化采购策略,将产能分散至越南、印度、墨西哥等国家,同时通过技术创新和产品设计优化降低成本。

可持续发展成为不可回避的议题。环保包装、道德采购、碳足迹管理等ESG(环境、社会和治理)因素日益影响消费者决策。宠物食品行业对动物蛋白的高度依赖面临伦理和环保双重质疑,植物基、实验室培养肉等替代方案虽处于早期阶段,但已展现出长期潜力。

与此同时,市场机遇同样显著。宠物人性化趋势深化,宠物主愿意为"家庭成员"支付更高溢价;科技进步赋能产品创新,智能喂食器、健康监测设备、基因检测服务等高科技产品开辟新赛道;新兴市场渗透率提升,亚太地区、拉丁美洲的中产阶级扩张带来增量需求;跨界融合创造新场景,宠物出行、宠物友好酒店、宠物保险等周边产业蓬勃发展。

纵观全球宠物用品市场的发展脉络,一个总量庞大、结构多元、活力充沛的行业图景已然清晰。2024年近3000亿美元的全球市场规模,既是对过往增长的总结,也是未来发展的起点。中国市场的消费升级、亚太区域的高速增长、宠物食品的功能化高端化、销售渠道的数字化转型,这些趋势相互交织,共同塑造着行业的未来形态。

对于行业参与者而言,成功的关键在于准确把握"质"与"量"的平衡:在成熟市场深耕细分领域,以创新和品牌赢得溢价;在新兴市场快速布局渠道,以规模和效率获取份额;在全产业链强化核心竞争力,以研发和品质建立壁垒。同时,应对监管挑战、践行可持续发展、拥抱数字变革,将成为企业长期稳健经营的必修课。宠物用品行业正站在新的历史节点,唯有顺应趋势、主动变革,方能在这一充满温情与商机的领域中行稳致远。

更多宠物用品行业研究分析,详见中国报告大厅《宠物用品行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。