中国报告大厅网讯,2025 年我国己内酰胺行业呈现出产能产量双增但价格利润双降的发展特征,全年产能达 807 万吨,产量 685 万吨,市场供需格局宽松化趋势明显,而受国际经济环境、原料价格波动及行业竞争加剧等因素影响,己内酰胺价格跌至年内新低,行业盈利能力持续承压。2026 年行业将延续产能向头部集中的趋势,同时在供需匹配调整、政策监管升级的背景下,逐步探索产能扩张与需求增长的新平衡,产业链各环节的发展也将迎来新的挑战与机遇。

己内酰胺作为重要的有机化工原料,具备良好的热稳定性、加工便利性与耐化学腐蚀性,其下游消费结构呈现单一且高度集中的特点,2024 年尼龙 6 作为己内酰胺的核心下游,消费占比高达 98%,尼龙 6 的需求变化直接决定了己内酰胺的市场需求走向。

尼龙 6 主要应用于锦纶纤维与工程塑料两大领域,两大领域的协同发展成为拉动己内酰胺需求增长的双轮动力。锦纶纤维凭借轻便、耐低温、耐磨性优等特性,广泛应用于户外用品、纺织服装等领域,随着国内户外运动参与人数突破 4 亿人,户外用品市场消费规模持续扩大,为锦纶纤维行业发展注入动力,进而带动上游己内酰胺需求提升;在 “双碳” 战略背景下,汽车轻量化成为行业发展方向,“以塑代钢” 的发展路径推动工程塑料市场需求释放,对尼龙 6 的需求同步增长,向上传导至己内酰胺环节形成持续的需求支撑。

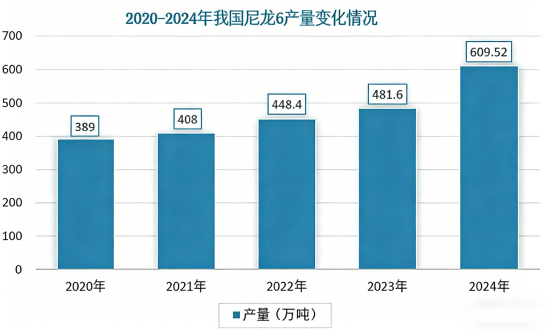

在双轮驱动下,尼龙 6 产量从 2020 年的 389 万吨增长至 2024 年的 609.52 万吨,年均复合增长率约 11.88%,为己内酰胺行业提供了强劲且持续的需求保障。2025 年我国己内酰胺需求量达 681.7 万吨,同比增长 5.1%,下游需求虽保持增长,但增速较此前出现明显放缓。

2020-2024 年我国己内酰胺行业供给能力稳步提升,产能从 433 万吨增长至 695 万吨,年均复合增长率 12.56%,产量同步由 353 万吨增至 654.3 万吨,年均复合增长率达 16.68%,产能与产量的双增推动行业供给端持续扩容。2025 年行业产能扩张趋势延续,全年己内酰胺产能达 807 万吨,同比增长 16.1%,同期产量完成 685 万吨,产能扩张速度显著高于需求增长速度,行业整体进入供大于求的发展阶段。

2025 年 1-9 月己内酰胺扩能虽相对较少,但企业普遍维持较高开工率,产量保持增长态势,1-9 月总产量 514.66 万吨,较去年同期增加 39 万吨,产量增幅 8.21%。从季度产量变化来看,一季度己内酰胺产量增速达到 23.56%,后期受需求端负反馈向上传导的影响,供应增速逐步下降,三季度产量与去年同期基本持平。同时,2025 年 1-9 月己内酰胺产能利用率为 90.5%,较 2024 年下降约 5 个百分点,尽管仍处于高位,但已显现出供需失衡对企业生产节奏的影响。

2024 年 1 月起我国己内酰胺价格进入震荡下行通道,受供应端新产能集中释放、原材料价格波动及供需失衡等因素影响,价格下跌趋势持续延续。2024 年 1 月初己内酰胺价格约为 13842.5 元 / 吨,2025 年 9 月末降至 8660 元 / 吨,跌幅超 30%,其中 2025 年 1-9 月华东市场现货均价 9448 元 / 吨,同比跌幅约 24%,至 9 月底己内酰胺现货价格跌至 8400 元 / 吨,创下年内新低。

己内酰胺价格的持续下跌,一方面源于上游原料价格的同步走低,2025 年 1-9 月布伦特原油均价 69.93 美元 / 桶,同比下跌 12.43%,华东纯苯价格 6457 元 / 吨,同比下跌 22.19%,纯苯、双氧水、液氨等主要原料价格的下跌,带动己内酰胺价格随原料走势下行;另一方面,行业供需格局宽松、市场竞争激烈,己内酰胺企业虽产能增量有限,但一体化程度提升推动生产稳定性增强,市场供应量充裕,进一步加大了价格的下行压力。

价格下行直接导致己内酰胺行业盈利能力持续收缩,行业进入普遍亏损的发展阶段。2024 年 1-6 月己内酰胺平均生产毛利为 - 539 元 / 吨,较 2023 年上半年下跌 777 元 / 吨,平均装置毛利 726 元 / 吨,同比下跌 968 元 / 吨;2025 年盈利压力进一步加大,1-6 月平均生产毛利降至 - 1384 元 / 吨,较 2024 年上半年再跌 845 元 / 吨,平均装置毛利仅 54 元 / 吨,同比下跌 672 元 / 吨。2025 年 1-9 月己内酰胺生产利润跌至 - 1517 元 / 吨,装置利润降至 11 元 / 吨,9 月盈利情况进一步恶化,生产毛利 - 1798 元 / 吨,装置毛利 - 310 元 / 吨,即便综合硫酸铵收入,己内酰胺装置也已进入全面亏损局面,企业经营压力大幅增加。

2024 年己内酰胺下游需求增速可观,整体增速达到 25% 以上,而 2025 年受国际经济与贸易环境等因素影响,终端需求虽保持增长,但增速大幅放缓,1-9 月国内总需求量 508 万吨附近,需求增速降至 8% 附近,需求端的疲软成为制约行业发展的重要因素。

需求增速放缓的背景下,己内酰胺及产业链下游产品供应量均保持增长,供需错配导致产业链各环节产品普遍出现累库现象,库存压力持续攀升。2025 年 1-9 月 PA6 常规纺切片平均库存 9 天,较 2024 年平均库存增长 11 天;高速纺切片平均库存 20 天,较 2024 年增长 16 天;下游锦纶长丝 1-9 月平均库存 29 天,较 2024 年增长 5 天。下游产品的累库现象进一步向上传导,导致己内酰胺企业的出货压力增加,市场价格难以形成有效支撑,行业整体陷入 “产量增长 - 库存增加 - 价格下跌” 的恶性循环。

2020-2024 年我国己内酰胺出口规模实现跨越式增长,出口量从 2020 年的 0.05 万吨激增至 2024 年的 20.02 万吨,年均复合增长率达 347.33%,出口额由 0.05 亿元增至 21.13 亿元,年均复合增长率 353.40%。出口规模的快速扩大推动 2024 年我国己内酰胺贸易格局发生关键性转变,从长期的净进口状态转为净出口,贸易差额同步由逆转顺,国内己内酰胺产品开始逐步参与全球市场竞争。

2025 年我国己内酰胺延续净出口的贸易格局,但受国际经济与贸易环境变化、全球市场需求疲软等因素影响,出口量价同步出现回落。2025 年 1-8 月累计出口量为 12.36 万吨,较去年同期减少 0.38 万吨,降幅 2.96%;1-9 月出口量进一步达 13.28 万吨,出口额 11.23 亿元,同比分别减少 5.21%、26.17%。2025 年全年己内酰胺出口数量完成 16.76 万吨,出口金额完成 19191.76 万美元,出口均价为 1.15 美元 / 千克。

从出口均价来看,我国己内酰胺出口均价自 2022 年起进入下滑通道,2025 年 1-9 月出口均价回落至 1 万元 / 吨以下水平,约 8459.11 元 / 吨,较 2024 年同期的 10854.65 元 / 吨下滑 22.07%,出口价格的下跌与国内市场价格走势形成联动,反映出全球己内酰胺市场同样面临供需失衡、价格承压的发展问题。从出口目的地来看,我国己内酰胺主要出口至中国台湾、印度、越南、韩国、意大利等地区,2025 年对上述地区的出口额分别为 7947.48 万美元、5039.83 万美元、3052.55 万美元、998.77 万美元、632.44 万美元,亚洲地区仍是我国己内酰胺出口的核心市场。

己内酰胺属于危险化学品,受热易发生聚合反应,遇高热、明火或氧化剂易引发燃烧危险,其生产、储存、运输及使用全过程均受到严格的政策管控。近年来,国内相继发布《危险化学品企业安全生产标准化通用规范》《揭阳市危险化学品禁止、限制和控制目录 (2025 版)》等一系列政策,对己内酰胺的各环节经营进行严格监管,在保障产品生产使用安全的同时,也推动行业向规模化、集约化、绿色化方向发展,政策层面鼓励企业开展技术创新和产品结构升级,加快淘汰落后产能。

在政策监管趋严、成本压力攀升、市场竞争加剧的多重因素影响下,我国己内酰胺行业中小产能开工率持续走低,行业洗牌进程显著加快,市场集中度呈现持续提升的趋势。2025 年我国己内酰胺行业中,40 万吨及以上规模的产能占比已达 80%,头部企业的规模优势愈发凸显,其中 CR5 产能占比达 48%,头部企业依托产业链一体化、绿色化布局优势,逐步占据行业主导地位。

头部企业凭借全产业链布局实现风险对冲,通过向上游原料领域延伸、向下游尼龙 6 聚合及制品环节拓展,有效规避原料价格波动和市场需求变化带来的经营风险,而中小企业因成本控制能力不足、技术水平有限、抗风险能力较弱,生存空间进一步被压缩。2025 年 1-9 月,头部上市企业实现营业总收入 219.2 亿元,其中化工新材料业务占比 65.59%,己内酰胺相关产品成为企业核心营收来源之一,头部企业的发展优势进一步巩固。

2025 年我国己内酰胺行业处于产能扩张与需求放缓的矛盾期,全年产能 807 万吨、产量 685 万吨,供需格局的宽松化导致价格跌至 8400 元 / 吨年内新低,行业生产利润跌至 - 1517 元 / 吨,盈利能力陷入历史低位,同时终端需求增速放缓、产业链下游累库、出口量价回落等因素进一步加剧了行业的经营压力。从行业发展特征来看,己内酰胺下游需求依托锦纶纤维与工程塑料实现双轮驱动,但增长动力有所减弱,贸易格局虽实现净出口逆转,但全球市场需求疲软制约了出口增长,而政策监管趋严则推动行业加速洗牌,产能向头部集中、CR5 占比达 48% 成为行业重要发展趋势。

中国报告大厅《2026-2031年中国己内酰胺行业运营态势与投资前景调查研究报告》指出,展望 2026 年,己内酰胺行业将延续供需匹配调整的主基调,下游新增产能的实际投产进度、全球经济复苏对终端需求的拉动效果,将成为影响行业供需格局的关键因素;原料市场大概率维持低位运行,难以对己内酰胺价格形成有效支撑,行业盈利能力的修复仍需时间。同时,行业集中度将进一步提升,具备产业链一体化、规模化、绿色化优势的头部企业将占据更多市场份额,中小企业的出清速度将加快,而政策层面的持续引导,将推动己内酰胺行业逐步摆脱 “量增价减” 的发展困境,在产能扩张与需求增长之间探索新的平衡,向高质量、集约化的发展方向迈进。

更多己内酰胺行业研究分析,详见中国报告大厅《己内酰胺行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。