中国报告大厅网讯,国内废油行业属于再生资源产业链的核心细分领域,涵盖各类生产生活活动产生的废弃油料回收、处理与资源化利用,当前行业现状呈现供给规模稳步增长、合规化程度持续提升的特征,下游生物柴油、再生基础油等资源化需求支撑行业长期发展。

废油按来源可分为餐饮端废弃油脂、工业端废矿物油与含油污泥两大核心品类,不同品类的产生规模与上游产业景气度直接相关,梳理近年国内不同品类废油产生量与占比数据,可清晰观察供给端的结构变化趋势。餐饮废油作为国内废油的核心组成部分,产生量直接依赖国内餐饮行业的发展规模,餐饮消费的波动会直接传导至废油回收端,影响原料供给总量。梳理近年国内餐饮行业核心收入数据,可观察餐饮废油供给端的增长趋势,相关数据整理如下:

| 统计周期 | 餐饮总收入(亿元) | 限额以上餐饮收入(亿元) | 同比变动(%) |

|---|---|---|---|

| 2022年全年 | 43941 | 10650 | -6.3 |

| 2023年1-5月 | 19958 | - | 22.6 |

| 2025年1-5月 | 22772.6 | - | - |

从数据变动可以看到,国内餐饮行业在2022年受线下消费场景影响出现短期下滑,2023年恢复正增长,2025年1-5月收入规模已经超过2023年同期水平,带动餐饮废油产生量保持稳定增长,为废油回收行业提供了持续稳定的原料供给。

除餐饮废油外,工业废油核心品类是废润滑油(废机油),占回收工业废油的比例达到90%,其余工业废油占比仅10%。目前国内工业废油回收渠道以专业废油收集点为主,占回收渠道总量的80%,剩余20%直接来自企业终端,整体回收渠道相对集中,但中小散收渠道仍然存在,部分不合规回收的废机油流入黑市,对环境安全造成潜在风险。近年国内工业生产保持稳定增长,2022年农业机械总动力达到11.04亿千瓦,同比增幅2.4%,带动农业机械运维产生的废机油规模稳步提升,工业领域的废油产生量也保持相对稳定,整体工业废油供给规模年增量维持在3%-5%区间,和餐饮废油相比增长速度偏缓。2023年数据显示,国内总废油产生量达到1560万吨,其中餐厨废油产生量800万吨,占比达到51.28%,占比较2015年提升超过10个百分点,供给端呈现餐饮废油占比逐步提升的结构特征。

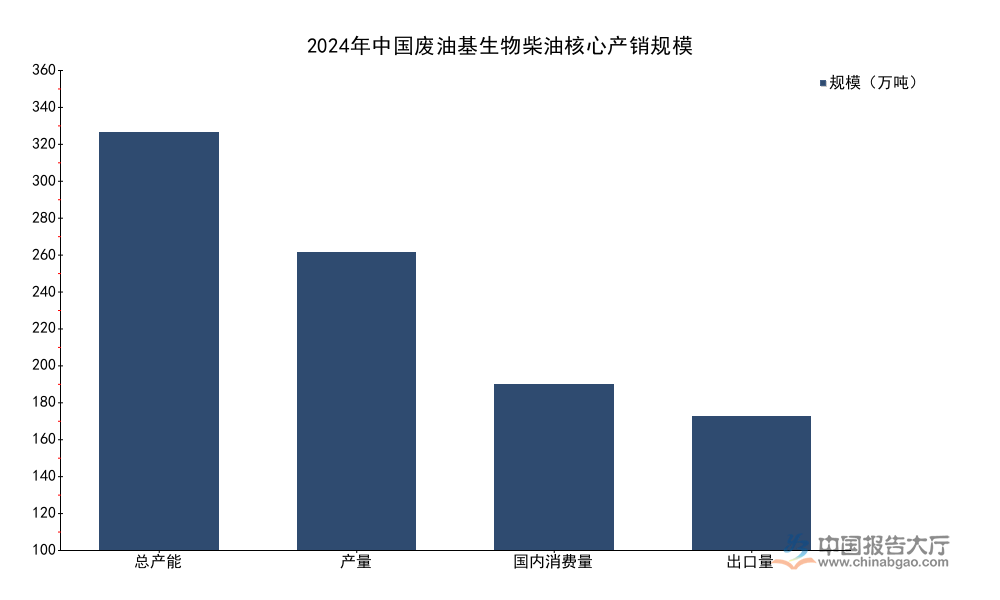

国内废油的主要利用方向是资源化加工,其中餐饮废油主要用于生产生物柴油,工业废油主要用于生产再生基础油,近年国内废油资源化利用产能持续扩张,生物柴油作为核心终端产品,产销规模波动直接影响整个废油回收行业的盈利水平。国内废油基生物柴油行业经过十余年发展,已经形成了完整的产业链,生产技术逐步成熟,头部企业的转酯化率达到99%,生物柴油高品质得率超过89.5%,产品质量已经达到国际标准,具备较强的国际竞争力。整理2024年国内废油基生物柴油核心产销数据如下:

| 指标 | 单位 | 数值 |

|---|---|---|

| 总产能 | 万吨/年 | 348 |

| 产量 | 万吨 | 247.95 |

| 国内消费量 | 万吨 | 138.07 |

| 出口量 | 万吨 | 111.17 |

| 出口同比增速 | % | -42.99 |

| 国内市场规模 | 亿元 | 109.83 |

| 市场均价 | 元/吨 | 7955 |

从数据可以看到,国内废油基生物柴油产能超过300万吨,产量接近250万吨,超过四成的产品用于出口,出口市场的波动对国内行业盈利影响较大,2024年出口量同比下降超过四成,直接导致部分生产企业开工率下滑,行业整体产能利用率处于较低水平。内需市场的开发仍处于起步阶段,未来生物柴油掺混政策的落地有望拉动内需增长,消化现有产能。

除生物柴油外,再生基础油是废油利用的第二大方向,2024年数据显示,国内再生基础油总建成产能达到709万吨,持证企业有效产能492万吨,规模以上企业有效产能165万吨,规范企业实际产量81万吨,行业整体产能利用率仅为16%。产能利用率偏低的核心原因在于原料回收体系分散,合规企业难以获得稳定充足的原料供应,大量废润滑油被不合规小厂回收,以简陋工艺再生后流入市场,不仅产品质量不达标,还会造成环境污染,推高合规企业的原料成本。2024年国内废弃油脂回收环节市场规模达到220亿元,加上资源化加工环节整体规模超过800亿元,行业整体保持增长态势,但结构分化明显,合规头部企业市场份额逐步提升,不合规小企业逐步被出清。

国内废油回收与资源化行业市场集中度较低,近年来随着监管趋严,头部企业凭借合规优势与资金优势逐步扩张市场份额,行业整合速度加快。目前国内两大核心头部企业分别专注于废弃油脂回收与生物柴油生产,不同企业的布局路径有所差异,梳理两家头部企业2025年一季度的核心财务数据如下:

| 企业 | 营业收入(亿元) | 归母净利润(亿元) |

|---|---|---|

| 山高环能 | 4.34 | 0.28 |

| 卓越新能 | 7.09 | 0.61 |

从财务数据来看,两家头部企业2025年一季度都实现了稳定盈利,卓越新能作为生物柴油生产龙头,营业收入和净利润规模均大于山高环能,山高环能近年在废弃油脂回收领域扩张速度较快,产业链一体化布局逐步完善,未来市场份额有望进一步提升。整体来看,头部企业的盈利稳定性优于中小微企业,抗风险能力更强。

全球范围内,废油回收行业的市场集中度也相对较低,美国市场占全球份额33.59%,全球头部企业Safety-Kleen占全球废油回收市场份额20.18%,和全球成熟市场相比,国内行业集中度更低,未来整合空间较大。头部企业凭借合规、资金、技术优势,将逐步整合中小散收渠道,提升市场集中度。当前行业内企业的竞争已经从原来的渠道争夺转向技术与产业链一体化竞争,拥有从回收、处理到终端产品销售全产业链布局的企业竞争力更强,能够更好的应对原料价格与终端产品价格的波动,平滑周期波动带来的盈利影响。2024年国内食用废弃油脂回收量达到165.04万吨,同比下降13.2%,主要受出口波动影响,头部企业凭借多元化的销售渠道,受影响程度远低于中小微企业,市场份额反而实现了小幅提升。

废油中的废矿物油、含油污泥属于危险废物,国内对危险废物的收集、存储、处置都有明确的合规标准,核心参数要求是企业合规运营的基础,也是监管部门执法的核心依据,不合规企业难以达到标准要求,逐步被挤出市场。含油污泥作为石油化工行业产生的核心废油类危废,国内也出台了专门的处置标准,对原料准入、排放限值都有明确要求,推动行业技术迭代升级。梳理国内现行废油类危险废物处置的核心参数标准如下:

| 标准维度 | 参数要求 | 单位 |

|---|---|---|

| 危险废物焚烧残渣热灼减率 | <5 | % |

| 危险废物填埋天然基础层最小厚度 | >5 | 米 |

| 合格填埋基础层最大渗透系数 | <1.0×10^-7 | 厘米/秒 |

| 含多氯联苯废物最大允许封存年限 | ≤3 | 年 |

| 超期需处置含多氯联苯废物封存年限 | ≥20 | 年 |

| 危险废物焚烧炉最低温度要求 | ≥1100 | ℃ |

| 焚烧烟气最小停留时间要求 | ≥2.0 | 秒 |

| 焚烧最低燃烧效率要求 | ≥99.9 | % |

| 焚烧最低焚毁去除率要求 | ≥99.99 | % |

| 二噁英排放监测限值 | 0.1 | ng TEQ/m³ |

从上述标准参数可以看到,国内对危险废物类废油的处置要求明确,各项指标设置严格,对企业的技术装备水平与运营管理能力要求较高,不合规小企业难以达到标准要求,随着监管力度不断加大,不合规企业逐步被市场出清,行业整体合规化水平持续提升,给合规头部企业让出了更多市场空间。

当前国内含油污泥处置领域,热解处理技术逐步成为主流,和传统焚烧法相比,热解处理可以回收油品,综合能耗更低,排放更稳定,现有案例数据显示,热解处理的油品回收率可以达到78.6%,残渣石油烃含量仅0.3%,VOC去除率达到99.2%,综合能耗较焚烧法下降40%,技术优势明显。模块化热解装置可以在72小时内完成部署,占地面积小于500平方米,适合石油化工企业厂内分布式处理,近年渗透率逐步提升,AI优化技术的应用还可以提升柴油组分收率12个百分点,进一步提升了技术经济性。

如需获取废油行业完整产业链调研数据与细分赛道投资分析,可联系专业产业研究机构获取定制服务。

更多废油行业研究分析,详见中国报告大厅《废油行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。