中国报告大厅网讯,电信增值业务是基于基础电信网络提供的差异化信息服务集合,处于电信产业链下游,直接对接终端用户与企业客户,其市场结构变化反映国内信息通信产业的升级方向。本次市场分析基于官方公开核心数据,梳理国内电信增值业务的发展基础与收入结构变化,明确当前行业的核心增长动力。

电信增值业务的服务能力直接取决于基础网络的覆盖水平与承载能力,国内移动网络的5G升级已经推进多年,建设成果直接决定增值业务的创新空间。电信增值业务的多数创新场景,包括高清互动直播、云VR/AR、工业互联网等都需要5G网络的低延迟大带宽支撑,因此5G网络的建设进度是行业发展的核心基础。从连续两年的建设数据来看,国内5G网络建设保持稳步推进,整体覆盖已经基本满足商用需求,连续两年的核心建设数据呈现清晰的转型趋势。

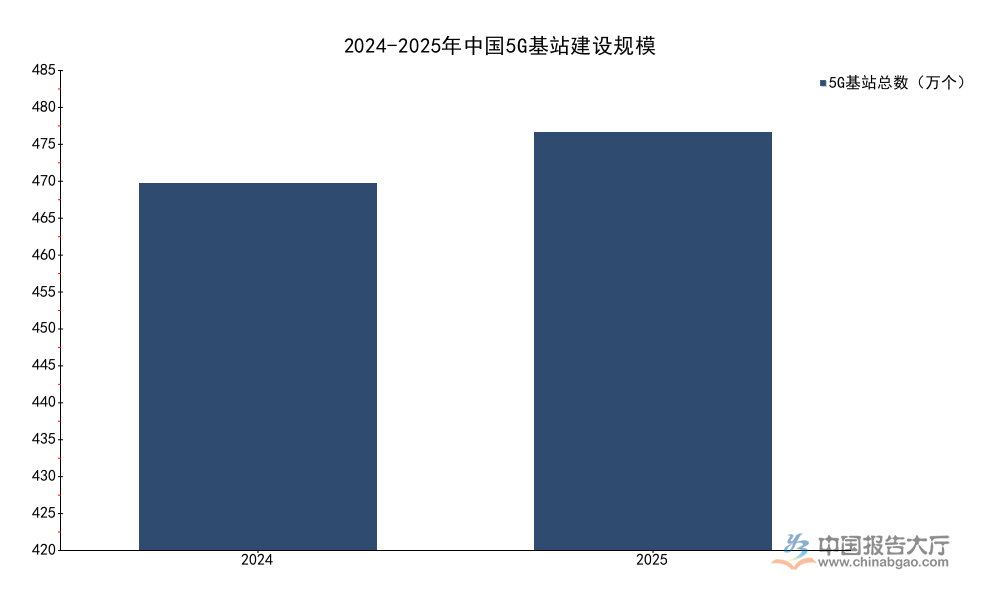

基于此,整理连续两年的5G基站建设规模数据如下:

| 统计年份 | 5G基站总数(万个) |

|---|---|

| 2024 | 425.1 |

| 2025 | 483.8 |

从数据变动来看,2025年新增5G基站约58.7万个,较十三五期间的年均新增规模有所收窄,符合电信网络建设从广域覆盖向深度优化转型的行业规律。广覆盖目标基本完成后,后续建设资源将更多投向室内深度覆盖、郊区乡镇补点、高铁高速公路沿线覆盖优化,为各类细分场景的电信增值业务提供更稳定的承载基础,进一步挖掘存量网络的商业化价值。

固定宽带基础设施是面向企业端电信增值业务,包括数据中心、云计算、内容分发等的核心接入载体,国内固定宽带的千兆化升级是近年基础设施建设的核心方向,升级进度直接影响大带宽增值业务的落地速度。截至2025年底,国内固定互联网宽带接入用户总数达到6.91亿户,较2024年的6.7亿户保持稳步增长,用户规模增长的核心动力来自千兆用户的持续渗透。千兆宽带的普及不仅提升了C端用户的内容消费体验,也为To B端增值服务提供了更低成本的接入通道,原来受制于带宽的云服务、远程办公等增值业务的使用体验得到大幅优化。

国内固定宽带的升级速度远超全球平均水平,从百兆全面覆盖到千兆用户突破2亿户仅用了不到八年时间,这一基础设施优势使得国内电信增值业务的创新速度领先全球,短视频、云游戏、4K直播等C端增值业务率先实现大规模商业化,To B端的工业互联网、云渲染、远程医疗等业务也具备了大范围推广的基础。随着千兆网络覆盖向乡镇下沉市场延伸,下沉市场的增值服务需求将逐步被激活,为行业增长开辟新的增量空间,未来一段时间固定宽带基础设施升级仍将是行业发展的重要支撑。

移动用户是C端电信增值业务的核心服务对象,用户结构的5G化升级直接推动增值业务的付费意愿与ARPU值(每用户平均收入)提升,原来基于4G网络的低速率增值服务逐步被高清、互动型增值服务替代,行业收入结构随用户结构升级持续优化。5G用户的渗透速度直接决定5G增值业务的商业化节奏,连续两年的用户结构数据可以清晰反映国内移动用户的升级节奏。

整理国内移动电话用户结构核心数据如下:

| 核心指标 | 2024年 | 2025年 |

|---|---|---|

| 移动电话用户总数(亿户) | - | 18.27 |

| 5G移动电话用户数(亿户) | 10.14 | 12.04 |

| 5G移动电话用户占比 | 56.7% | 65.9% |

| 移动电话普及率(部/百人) | - | 130 |

从数据可以看到,仅一年时间国内5G移动电话用户占比提升9.2个百分点,用户升级速度超出此前市场普遍预期,截至2025年底,超过六成的移动用户已经完成向5G网络的迁移,为各类5G增值业务的商业化推广奠定了充足的用户基础,后续电信增值业务的产品创新将进一步聚焦5G场景,挖掘5G网络特性带来的增值服务空间。

传统基础业务是当前电信增值业务中规模最大的板块,分为语音业务、固定互联网宽带接入与移动数据流量三类,近年不同细分业务的增长态势出现明显分化,背后反映了需求结构与定价模式的差异,这种分化也指明了行业未来的结构升级方向。2025年各细分传统业务的核心经营数据呈现清晰的差异,语音与移动数据收入增速放缓甚至负增长,固定宽带接入收入保持稳定正增长。

整理2025年传统细分业务核心指标如下:

| 业务类型 | 收入(亿元) | 占总营收比重 | 同比增速 |

|---|---|---|---|

| 固定互联网宽带接入 | 2896 | 16.5% | 5.9% |

| 移动数据流量 | 6097 | 34.8% | -3.1% |

| 语音业务 | 1252.9 | 7.2% | - |

从数据对比可以看到,三类传统基础业务的增长态势完全不同,语音业务受OTT替代影响持续收缩,移动数据受不限量套餐定价模式影响,收入增长已经陷入停滞,而固定宽带受益于千兆带宽升级带动的单价提升,仍然保持近6%的同比增速,这种分化验证了行业从基础管道服务向差异化增值服务转型的必然趋势,基础管道服务的增长空间已经见顶,增值服务成为唯一可持续的增长动力。从市场竞争层面观察,传统业务的集中度已经处于较高水平,新增市场主体很难在传统板块获得竞争优势,创新型企业的机会集中在新兴增值业务领域。

电信增值业务中的新兴业务主要包括数据中心服务、云计算、内容分发网络、物联网、5G增值服务等细分领域,是近年拉动行业增长的核心动力,受益于国内企业数字化转型的需求拉动,新兴业务一直保持高于行业平均的增速,占整体收入的比重持续提升。2025年国内电信增值业务整体收入达到1.75万亿元,同比增长0.7%,新兴业务收入达到4508亿元,同比增长4.7%,增速远超行业平均水平,占整体收入的比重达到25.7%,占比较2024年提升0.7个百分点,占比持续提升的趋势明确。

新兴业务的增长核心动力来自To B端数字化转型的需求,数字经济发展背景下,国内大中小型企业都在推进业务数字化,对算力存储、网络加速、物联网连接等增值服务的需求持续增长,头部基础电信运营商和第三方增值服务提供商都在加大对新兴业务的资源投入,头部企业的新兴业务占比已经超过30%,成为企业内部的核心增长极。从需求端来看,国内数字化转型仍然处于中期阶段,多数中小企业的数字化转型比例仍然较低,未来新兴业务的增长空间仍然较大,占比预计将继续提升,逐步成为电信增值业务的第一大收入板块。

进一步拆解,新兴业务中的数据中心、云计算、内容分发三个细分领域,占新兴业务收入的比重超过七成,是核心增长支柱,这三个领域都受益于互联网内容产业的增长和企业上云趋势的推进,内容产业的高清化发展推动内容分发与存储需求增长,企业上云推动云计算需求增长,整体需求保持稳定扩张。同时,行业监管政策对数据中心、云计算等领域的合规要求逐步提升,行业集中度逐步向头部企业集中,中小型企业逐步退出低端同质化竞争市场,头部企业的盈利空间逐步改善,行业发展更加健康。从技术层面观察,人工智能技术的发展进一步拉动了对数据中心算力、云计算服务的需求,新兴业务的增长动力得到进一步强化,人工智能大模型训练需要大量的算力存储与网络加速支撑,这部分需求将成为未来2-3年新兴业务增长的新增量。

国内电信增值业务的牌照管理体系逐步完善,对于新兴业务的监管框架逐步清晰,既保障了行业的合规发展,也为创新留下了充足空间,数据安全、个人信息保护等监管要求提高了行业准入门槛,淘汰了不合规的中小型市场主体,头部合规企业获得更多市场份额,行业整体的抗风险能力提升。

如需获取细分领域最新公开数据,可通过工业和信息化部官方渠道查询。

更多电信增值业务行业研究分析,详见中国报告大厅《电信增值业务行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。