中国报告大厅网讯,商超作为连接上游供给与终端消费的核心流通渠道,其行业变化直接反映国内消费市场的运行态势。

商超行业过去十年经历了电商分流的冲击,近年逐步从跑马圈地的规模扩张转向存量优化的结构调整,头部连锁企业的门店规模变化直观反映这一趋势。中国连锁经营协会数据显示,2023年中国超市TOP100企业销售规模为8680亿元,门店总数达到2.38万个,头部企业依然占据市场核心份额。2024年全年TOP100企业合计缩减门店3037家,行业正在主动出清低效门店,将资源集中到高客流的核心区域门店。

进一步拆解这一调整的内在逻辑,过去商超行业的扩张依赖门店数量抢占区域市场份额,但随着房租与人工成本的持续上涨,单店营收不足覆盖固定成本的门店已经成为企业盈利的拖累,因此头部企业纷纷选择关闭这类门店,聚焦核心商圈与社区门店。

河南作为国内人口大省与消费大省,2025年全年社会消费品零售总额达2.9万亿元,同比增长5.6%,区域市场的消费稳定增长也给商超行业的结构调整提供了缓冲空间,河南本地商超龙头也在加速关闭县域市场的低效大卖场,转型社区生鲜超市,适配本地消费习惯的变化。存量优化已经成为当前头部传统商超的核心战略,调整完成后行业整体盈利水平有望得到改善。

在传统商超出清低效门店的同时,各类新业态商超保持快速扩张,业态创新成为当前行业供给端的核心特征。当前商超行业的新业态主要包括仓储会员店、折扣超市、生鲜超市、汽车商超店四类,不同新业态瞄准不同的细分消费需求,扩张节奏也存在明显差异。

仓储会员店依托付费会员模式,主打大包装高性价比商品,瞄准中高端家庭消费需求,山姆会员店2025年完成新增8家门店的扩张目标,实际开店数量超过原计划,说明国内市场对仓储会员店的需求仍然保持旺盛,头部品牌的扩张空间尚未见顶。

折扣超市主打精简SKU与高周转,瞄准价格敏感型消费群体,盒马旗下的超盒算NB以每月20家的速度扩张,门店生鲜商品占比超60%,SKU精简至1500个左右,通过减少非核心品类的占比提升周转效率,降低运营成本,适配当前消费市场对高性价比民生商品的需求。

汽车商超店是跨界新业态,商超依托自身流量优势,为新能源汽车品牌提供展示与销售场景,截至2023年8月,全国汽车商超店数量已经超过5000家,成为新能源汽车线下销售的重要补充渠道。不同新业态的快速扩张,推动行业供给结构持续优化,也更好适配了多元化的消费需求。

供给端的结构调整背后,是需求端消费习惯的变化,消费者对商超自有品牌的接受度持续提升,正在改变行业的盈利结构。自有品牌相较于第三方品牌商品,毛利率普遍高出10-15个百分点,能够有效提升商超企业的盈利水平,同时,商超可以根据本地消费者的需求定制自有品牌商品,提升用户粘性。

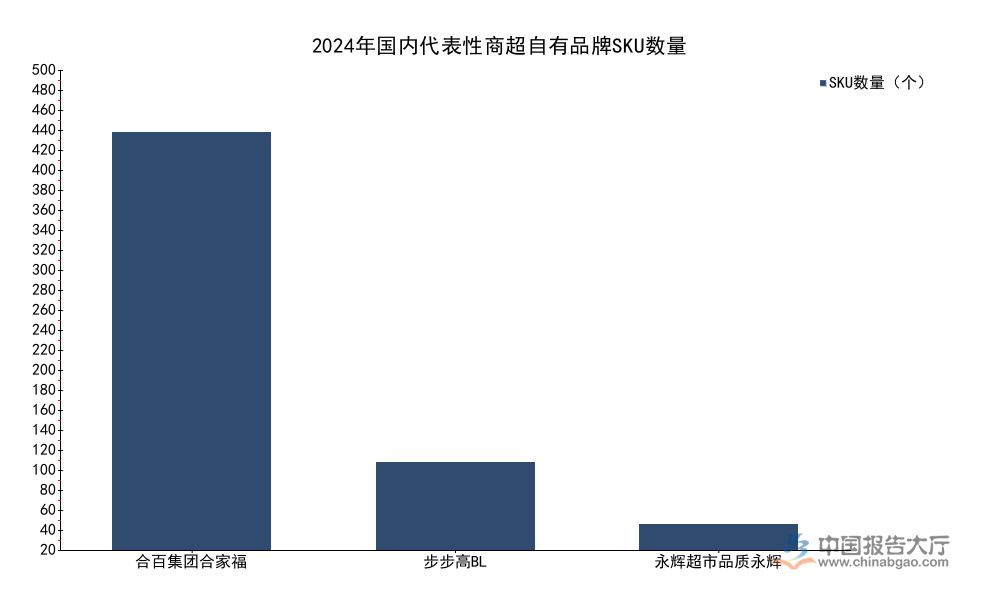

2025年前三季度,有超过48%的中国城镇家庭购买过商超自有品牌,较去年同期提升10个百分点,渗透率提升速度明显快于此前五年的平均水平,消费者对自有品牌的认可度正在加速提升。不同规模企业披露的运营数据,能够清晰反映不同企业自有品牌布局深度的差异,现有公开披露的不同企业自有品牌SKU数据均来自企业官方公告,头部区域企业依托本地供应链整合能力,布局深度明显领先于中小规模企业。

| 商超企业 | SKU数量(个) |

|---|---|

| 合百集团合家福 | 476 |

| 步步高BL | 100 |

| 永辉超市品质永辉 | 29 |

区域龙头企业依托本地门店网络与用户认知,对自有品牌的布局深度更高,全国性头部企业则更多主打精品化的自有品牌线,单品数量更少但运营资源投入更集中,这一差异和不同企业的目标用户定位与供应链整合节奏直接相关。合百集团2024年前11个月自有品牌销售额超过4000万元,同比增长92%,增速远高于整体营收增速,也验证了自有品牌对区域企业的增长拉动作用。

不同区域的消费能力与消费习惯不同,商超行业的发展程度也存在明显差异,从已公开的区域数据来看,河南作为中部人口大省,2025年社会消费品零售总额达到2.9万亿元,同比增长5.6%,整体消费增速高于全国平均水平,区域市场的增长空间较大。

东部沿海省份的人均可支配收入更高,仓储会员店与高端生鲜超市的渗透率更高,中西部内陆省份则是折扣超市与社区生鲜超市的增长更快,低钠盐作为健康化的民生消费品,2025年12月在北京、上海等14个核心城市的商超渠道销售占比已经超过15%,也反映出一线城市消费升级的趋势更明显,健康化品类的增长速度更快。

下沉市场的核心需求仍然是高性价比的民生商品,因此折扣超市与自有品牌在下沉市场的增长速度更快,地级市下沉市场的自有品牌渗透率同比提升超过12个百分点,增速高于城镇整体水平,这一区域差异也决定了商超企业需要根据不同区域的消费特征调整业态与商品结构,不能采用统一的扩张模式。

民生快消品是商超渠道的核心引流品类,其价格变动直接影响消费者到店频次与客单价,新华指数研究院发布的商超渠道食用盐价格指数覆盖多个时间节点,完整反映近年该品类的价格波动趋势,能够侧面体现商超渠道民生品类的成本与定价变化。

| 时间 | 价格指数(点) |

|---|---|

| 2018年12月 | 981.91 |

| 2024年7月 | 1445.75 |

| 2025年9月 | 1277.76 |

| 2025年10月 | 1310.10 |

| 2025年12月 | 1389.00 |

| 2026年1月 | 1362.20 |

| 2026年2月 | 1352.34 |

| 2026年3月 | 1381.69 |

整体来看,商超渠道食用盐价格指数从2018年的低点持续上涨,2024年中达到峰值后出现阶段性回落,2026年初重回上涨通道,价格波动与原盐供给成本变化高度相关,不排除盐业体制改革后渠道定价灵活性提升的影响,反映商超渠道民生品类的定价自主权正在提升,区域市场的定价差异也会逐步扩大。

当前商超行业的竞争已经从整体市场竞争转向细分赛道的差异化竞争,传统综合大卖场赛道的市场份额持续下滑,多家头部传统商超企业都在推动转型,主要转型方向包括收缩门店规模、缩减非核心品类、增加生鲜品类占比、推广自有品牌、推进线上线下融合。

传统大卖场过去依托大而全的商品结构吸引客流,但近年来电商平台已经覆盖了绝大多数标准化日用百货,大卖场的流量被持续分流,因此传统大卖场只能聚焦自身有优势的生鲜品类,通过高频的生鲜消费带动低频日用商品的销售,提升到店客流。多数传统商超转型后的生鲜品类占比已经提升到40%以上,部分转型折扣超市的企业生鲜占比更是超过60%,符合当前消费市场对生鲜商品即时性需求的特征。

传统商超转型过程中,普遍面临供应链整合能力不足的问题,尤其是自有品牌的开发,多数区域传统商超的自有品牌销售占比不足5%,和国际成熟零售市场的水平相比还有很大差距,转型仍然需要时间,部分转型节奏较慢的企业可能会被逐步出清。

新业态赛道的竞争日趋激烈,但不同新业态的市场表现分化明显,仓储会员店赛道已经形成双龙头的竞争格局,头部品牌的品牌优势与供应链优势明显,新进入者难以抢占市场份额,多数区域企业推出的仓储会员店品牌都未能达到预期的扩张速度。

折扣超市赛道当前仍然处于跑马圈地阶段,盒马、永辉等头部企业都在加速布局,区域龙头企业也纷纷跟进,市场集中度仍然较低,增长空间较大。线上商超赛道依托头部电商平台,流量优势明显,京东2025年上半年线上商超购物用户规模同比增长18%,订单量同比提升20%,保持稳定增长,线上商超主要满足消费者的日用百货到家需求,和线下商超形成互补,而非完全替代,线下商超的线上订单占比已经提升到20%以上,线上线下融合已经成为行业的普遍模式。

汽车商超店赛道依托新能源汽车的增长热潮,近年快速扩张,但多数汽车商超店的盈利能力仍然不足,主要依赖车企的场地补贴,后续增长空间仍然要看新能源汽车销量的增长情况,盈利模式仍然有待打磨,不排除部分中小汽车商超店会在行业调整中退出市场。

自有品牌已经成为当前商超行业公认的核心增长极,行业整体的自有品牌开发速度持续提升,2022年平均每家商超每年新开发自有品牌产品83个,2024年这一数字已经提升到142个,两年时间几乎翻番,行业对自有品牌的重视程度大幅提升。

开发速度提升的背后,是商超企业供应链整合能力的提升,头部连锁商超依托大规模的采购量,能够直接对接工厂,开发定制化的自有品牌产品,降低中间环节的成本,从而在保证品质的前提下给出更低的价格,形成良性循环。当前国内商超自有品牌的整体销售占比仍然不足10%,和发达国家成熟零售市场的30%-40%的占比相比还有很大的提升空间,行业的增长潜力仍然较大。

不同企业的自有品牌发展速度差异较大,区域龙头合百集团2024年自有品牌销售额同比增长92%,增速远高于行业平均水平,也说明自有品牌对区域企业的增长拉动作用更加明显,区域企业依托本地用户认知,更容易推广自有品牌产品,获得更高的毛利空间。步步高2024年自有品牌销售占比达到2.5%,虽然整体占比仍然较低,但增长势头明显,多家企业的运营数据都验证了自有品牌的增长逻辑。

线上线下融合已经从可选布局变为必须布局,融合模式也从最初的上线第三方平台转向打造自有小程序到家服务,融合的效率也在持续提升。盒马作为线上线下融合的代表性企业,2025年整体营收同比增长超40%,服务消费者数量超过1亿人,验证了线上线下融合模式的可行性,线上订单能够提升门店的整体营收,同时不需要新增门店租金成本,能够有效提升单店盈利水平。

线下门店的核心优势在于体验与即时配送,消费者线上下单后,门店可以在30分钟到1小时内配送到家,满足消费者的即时性需求,这是电商平台无法比拟的优势。线上线下融合也改变了商超的获客模式,线下门店负责覆盖周边三公里的用户,线上负责留存与复购,能够有效提升用户的忠诚度,降低获客成本。

当前多数头部商超的线上订单占比已经超过20%,部分年轻消费者占比高的门店线上占比更是超过40%,融合模式已经成为商超提升单店营收的重要手段。未来随着即时零售网络的完善,商超线上占比会进一步提升,线上线下的边界会越来越模糊,行业的运营效率也会进一步提升。

如需获取商超行业细分赛道最新调研数据,可联系专业机构获取定制化研究服务。

更多推土机行业研究分析,详见中国报告大厅《推土机行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。