中国报告大厅网讯,液相色谱仪是高端科学仪器产业链中游的核心整机产品,用于混合物组分的分离、定性与定量检测,广泛服务于生物医药、环境监测、食品检测、高校科研开发等领域。经过十余年的技术积累,本土企业已经突破部分核心零部件的技术封锁,产品竞争力逐步提升,出口成为衡量本土企业技术升级成果的核心维度。

出口规模的变动是行业竞争力变化的直接体现,2024年1-9月中国液相色谱仪出口呈现明显的结构性分化特征,出口额实现正增长,但出口台数出现同比下滑,这种背离反映了产品结构的升级。相较于早期本土企业以低价中低端产品切入市场的策略,近年来随着技术水平提升,本土企业高端产品的认可度逐步提升,出口订单中高端机型的占比不断提高,拉动整体出口额增长的同时,出口台数出现下滑。这种结构性变化,是中国高端科学仪器产业发展到一定阶段的必然结果,从仿制到创新,从中低端到高端,产业升级的痕迹直接体现在出口数据层面。出口额的增长幅度超过了出口台数下滑的幅度,高端产品的价值增量完全覆盖了中低端产品出口量减少带来的缺口,产业升级的效果已经在数据层面得到验证。进一步拆解,这种变化背后,既有本土企业技术投入的推动,也有下游需求结构变化的拉动,国内生物医药产业的快速发展,带动本土液相色谱仪企业的技术升级,产品性能逐步接近进口品牌,价格优势明显,因此在国际市场的高端领域也开始获得订单。地缘政治因素带来的区域市场替代效应,部分新兴市场开始更多采购中国产高端液相色谱仪,替代原本的欧美进口产品,这也在一定程度上拉动了中国高端产品出口的增长。本土企业的品牌建设也逐步见效,部分头部企业已经在国际市场建立了一定的品牌认知,高端产品的订单占比逐年提升,进一步推动了出口结构的变化。

出口平均单价是反映产品结构变化最直接的指标,从连续两年的出口数据观察,中国液相色谱仪出口平均单价提升幅度明显,2023年1-9月中国出口全球液相色谱仪平均单价为2.0万美元/台,2024年同期提升至3.4万美元/台,同比涨幅达到69.42%,远高于出口额27.74%的同比涨幅,对应出口台数24.6%的同比下滑,三者的变动逻辑完全自洽。单价涨幅远高于出口额的涨幅,说明高端产品占比提升对整体均价的拉动作用非常明显,中低端产品的出口占比不断下降,原本中低端产品的走量模式已经逐步被高端产品的价值模式替代。究其本质,这种变化与全球液相色谱仪市场的需求变化直接相关,近年来全球生物医药产业的产能扩张,尤其是新兴市场生物医药产业的发展,对高端制备液相、临床检测用液相色谱仪的需求快速增长,而中国企业在高端产品领域的性价比优势逐步凸显,因此获得了更多高端订单。反过来来看,中低端产品市场的竞争愈发激烈,东南亚等地区的本土企业也开始切入中低端液相色谱仪市场,挤占了中国中低端产品的出口份额,导致中国出口中低端产品的台数下降,进一步拉高了整体出口的平均单价。这意味着中国液相色谱仪产业的全球分工位置正在发生变化,从全球中低端市场的供应者,逐步向中高端市场的参与者转变,这种转变虽然伴随着出口台数的短期下滑,但长期来看有利于本土企业的技术迭代和利润积累,进而推动进一步的技术升级。这种变化符合后发国家高端制造业升级的一般路径,先通过中低端产品积累资金和技术,再逐步向高端领域突破,出口数据的变化恰好印证了这一路径的推进。核心零部件自主化率的提升,也降低了本土企业的生产成本,使得高端产品的价格优势进一步放大,推动了高端产品出口的增长。

中国高端制造业的区域集聚特征明显,液相色谱仪产业也不例外,核心产能集中在长三角、京津冀等科研资源密集、高端制造供应链完善的区域,不同区域的出口规模直接反映了该区域的产业竞争力。国内液相色谱仪企业主要分布在江苏、浙江、北京等省市,不同区域的产业基础不同,出口规模也存在明显差异,口径统一为2024年1-9月的出口数据,可清晰反映国内出口的规模分布特征。江苏作为国内高端科学仪器产业的核心集聚区,不仅拥有完善的核心零部件供应链,还集聚了大量本土整机头部企业,出口规模长期位居国内第一,北京依托众多高校和科研院所的资源优势,本土企业的技术研发能力较强,浙江则拥有完善的通用仪器制造供应链,中低端产品产能较大。不同区域的产业定位依托自身资源禀赋形成,江苏拥有完整的高端装备制造产业链,能够为液相色谱仪生产提供从核心零部件到整机装配的全链条支撑,因此吸引了大量头部企业布局,出口规模优势明显。北京依托科研资源,在高端产品研发方面优势突出,培育了一批聚焦细分高端领域的本土企业,浙江则依托民营制造的优势,在中低端通用产品领域形成了规模效应。

| 省市 | 出口额(万美元) |

|---|---|

| 江苏省 | 2064 |

| 浙江省 | 455 |

| 北京市 | 433 |

三个核心省市出口额合计为2952万美元,占同期全国出口总额的66.6%,符合高端科学仪器产业集聚发展的特征。江苏省出口额占同期全国出口总额的比重超过46%,远超其他省市,体现了该区域在液相色谱仪出口领域的绝对核心地位,这一优势离不开江苏多年来对高端制造业的政策扶持和完善的产业链支撑。北京市出口规模与浙江省接近,反映出京津冀地区液相色谱仪产业的出口竞争力正在逐步提升,科研资源优势开始转化为产业出口优势。

出口规模反映区域产业的整体体量,出口平均单价则反映区域产业的产品结构,不同区域的产品定位差异,直接体现在平均出口单价的差异上。江苏作为国内液相色谱仪高端产品的核心集聚区,本土头部企业的高端产品布局较早,在国际市场的认可度较高,因此出口产品中高端机型的占比远高于其他区域,浙江以中低端通用型液相色谱仪出口为主,产品单价较低,北京依托本土科研资源,出口产品以中高端机型为主,单价介于两者之间。锚点数据覆盖了三个核心省市的平均出口单价,口径统一为2024年1-9月,可直观呈现这种产品结构的差异,不同区域的单价差异背后,是区域产业分工的不同,江苏聚焦高端产品研发制造,浙江聚焦中低端产能,北京则依托科研资源侧重中高端定制化产品,这种分工格局是多年来产业发展自然形成的,符合区域资源禀赋特征。不同区域的产业定位也在发生变化,北京部分本土企业也开始布局高端规模化产品,浙江部分企业也在向高端领域突破,短期来看,这种区域分工格局不会发生根本性变化。区域之间的分工协作也在逐步推进,江苏的核心零部件企业会为浙江和北京的整机企业供货,形成了互补的产业生态,推动国内整体液相色谱仪产业竞争力的提升。

| 省市 | 平均出口单价(万美元/台) |

|---|---|

| 江苏省 | 11 |

| 北京市 | 3.6 |

| 浙江省 | 2.4 |

江苏省平均出口单价达到浙江省的四倍以上,进一步印证了该区域高端产品占比远高于其他核心出口区域的判断。北京市平均单价略高于浙江省,符合北京依托科研资源发展中高端产品的定位,也反映出北京出口产品结构偏向中高端的特征。区域之间的单价差异,也为不同区域的产业升级方向提供了参考,江苏可继续强化高端产品的技术优势,浙江可推动现有中低端产品向高端升级,进一步提升出口的整体价值。

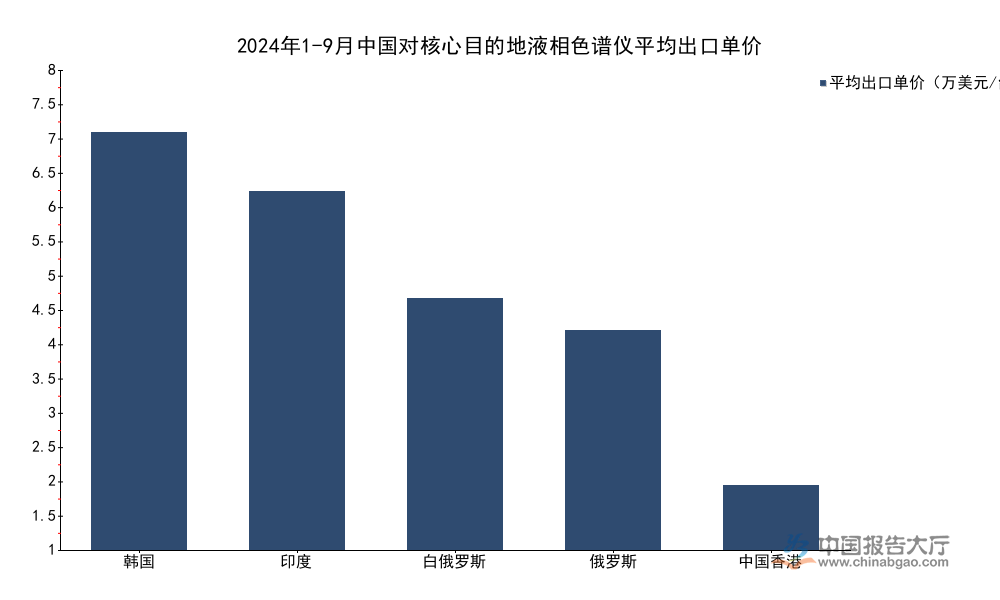

不同出口目的地的下游产业发展阶段不同,对液相色谱仪的需求结构也存在明显差异,这种需求差异直接体现在中国对不同目的地出口的平均单价上。近年来,中国液相色谱仪出口市场结构逐步多元化,新兴市场的占比不断提升,不同新兴市场的需求结构也存在差异,部分新兴市场对高端产品的需求快速增长,拉动了中国高端产品的出口。锚点数据覆盖了2024年1-9月中国对五个核心出口目的地的平均出口单价,口径统一,可清晰呈现不同目的地的需求结构差异,相较于传统成熟市场,部分新兴市场对高端产品的需求已经超过了传统市场,这背后与新兴市场生物医药产业的快速扩张直接相关。韩国的生物医药产业近年来发展迅速,对高端液相色谱仪的需求增长明显,印度作为全球仿制药生产中心,对高端制备液相色谱仪的需求也在快速增长,白俄罗斯、俄罗斯等区域市场原本依赖欧美进口产品,近年来逐步转向采购中国产高端产品,因此平均单价也处于较高水平,中国香港作为传统的转口贸易集散地,主要将中国产中低端产品转口到其他区域,因此平均单价较低。地缘政治因素也推动了这种需求结构的变化,部分区域市场为了降低供应链风险,开始多元化采购来源,中国产品的性价比优势凸显,因此获得了更多高端订单。

| 目的地 | 平均出口单价(万美元/台) |

|---|---|

| 韩国 | 7.8 |

| 印度 | 6.7 |

| 白俄罗斯 | 4.7 |

| 俄罗斯 | 4.1 |

| 中国香港 | 1.2 |

韩国和印度的平均出口单价远超其他目的地,说明中国对这两个市场出口的产品结构中,高端机型占比明显高于其他市场,中国香港作为转口贸易港,以中低端机型的转口业务为主,因此平均单价处于较低水平,符合转口贸易的产品结构特征。白俄罗斯和俄罗斯的平均单价也超过4万美元/台,说明中国高端产品在这些区域市场的认可度已经提升,替代效应逐步显现。

2024年以来,中国液相色谱仪出口的区域格局发生了明显变化,不同目的地的出口增速分化非常显著,新兴市场的增速远高于传统成熟市场,这种分化背后既有地缘政治因素的影响,也有不同区域下游产业发展速度差异的推动。传统成熟市场美国和日本原本是中国液相色谱仪的重要出口目的地,2024年以来出口额出现大幅下滑,而新兴市场印度、韩国、白俄罗斯等区域的出口额实现了翻倍以上的增长,这种分化直接推动了中国液相色谱仪出口市场结构的重构。锚点数据覆盖了六个核心目的地的出口额同比增速,口径统一为2024年1-9月对比上年同期,可清晰呈现这种分化特征,不同区域的增速差异,也反映了中国高端产品在不同市场的竞争力变化,新兴市场对性价比高的中国高端产品接受度更高,而传统成熟市场的贸易壁垒逐步提升,对中国产品的准入限制增多,导致出口下滑。部分传统成熟市场的本土企业也会通过贸易保护手段限制中国产品进入,维护自身的市场份额,这也是导致中国对传统成熟市场出口下滑的重要原因。新兴市场的下游产业处于快速扩张期,对检测仪器的更新需求旺盛,中国产品的交付周期更短,价格更低,服务更灵活,因此在这些市场的竞争力更强。

| 目的地 | 出口额同比增速(%) |

|---|---|

| 韩国 | 495.2 |

| 印度 | 342.6 |

| 中国香港 | 188.2 |

| 白俄罗斯 | 117.8 |

| 日本 | -75.94 |

| 美国 | -94.71 |

所有纳入统计的新兴市场均实现正增长,且多数增速超过100%,而传统成熟市场美国和日本的出口额均出现超过70%的大幅下滑,这种分化清晰展现了中国液相色谱仪出口市场结构的重构趋势。中国高端产品在新兴市场的认可度逐步提升,市场份额不断扩大,而传统成熟市场的出口份额不断萎缩,这种趋势短期内仍将延续。

如需获取定制化产业研究服务,可联系专业机构对接,核心洞察整理如下:

更多液相色谱仪行业研究分析,详见中国报告大厅《液相色谱仪行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。