中国报告大厅网讯,国内油烟净化器作为满足大气排放标准的核心环保装备,行业现状受政策监管、下游需求影响显著,近年来随着大气污染治理要求提升,行业进入合规化转型阶段,市场结构与增长趋势都出现明显变化。

餐饮油烟排放是我国城市大气污染物中挥发性有机物(VOCs)的核心来源之一,根据生态环境部发布的《大气污染物综合排放标准》,所有经营性餐饮单位必须安装符合标准的油烟净化设备,确保排放浓度达标。"十四五"时期,我国将VOCs治理作为大气污染防治的核心任务,餐饮油烟贡献了城市生活源VOCs排放的三成左右,因此各地纷纷收紧监管要求,将餐饮油烟排放纳入日常环保巡检范围,对超标主体提高处罚力度。此前多数地区单次超标罚款金额多在5万元以下,违法成本较低,不少中小餐饮门店选择低价不合格产品,净化效率达不到要求,使用周期远低于标准水平。京津冀地区作为国内大气污染防治先行区域,监管强度领先全国,核心监管参数对行业趋势有指向意义。

当前国内油烟净化器需求的核心增长逻辑来自监管趋严带来的存量更新与增量合规要求,不同区域的监管强度直接影响当地市场需求释放节奏,京津冀地区的监管参数具备行业代表性。

| 指标 | 数值 | 单位 |

|---|---|---|

| 排放超标餐饮企业占比 | 32 | % |

| 中小餐饮门店超标率(设备/运维问题) | 45 | % |

| 监管频次提升幅度 | 20 | % |

| 单次超标罚款上限 | 20 | 万元 |

监管力度提升直接推高存量不合规门店的设备更新需求,中小餐饮由于资金有限,此前多采用低价不合格产品,后续更新需求的释放速度将直接影响行业短期增长空间。部分盈利微薄的中小门店可能通过关闭或转让规避合规成本,一定程度上影响需求增量规模,行业需求结构也随之向高品质产品倾斜。

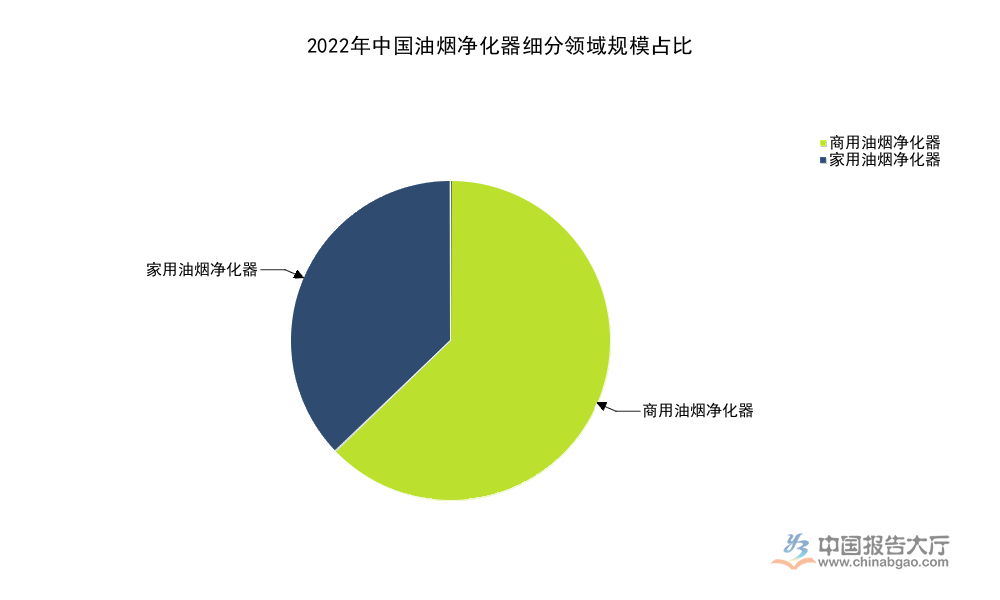

油烟净化器按照下游应用场景可划分为商用、家用、工业三大类,不同场景的需求逻辑与市场规模存在明显差异。商用油烟净化器主要面向餐饮门店、酒店、单位食堂等经营性餐饮场景,是当前国内市场的核心组成部分,这类需求属于刚性合规需求,只要开设餐饮门店就必须安装符合标准的设备,因此需求规模与餐饮门店新增数量直接相关,同时存量设备每3-5年需要更换滤芯或整机更新,存量更新需求占行业总需求的近五成。工业油烟净化器主要面向机械加工、食品加工、纺织印染等产生工业油烟废气的生产场景,这类需求对设备净化效率要求更高,产品均价高于商用产品,近年来保持稳定增长。家用油烟净化器主要面向家庭厨房场景,多为传统吸油烟机的升级产品,部分产品可实现内循环排放,适配没有公共排烟管道的老旧小区,但传统吸油烟机已具备基础油烟分离功能,因此家用市场渗透率仍然较低。

| 细分领域 | 2022年 | 2023年 |

|---|---|---|

| 商用油烟净化器 | 220 | 59.46 |

| 家用油烟净化器 | 130 | - |

| 工业油烟净化器 | - | 30.76 |

| 合计 | 350 | 90.22 |

不同统计范围差异带来数值差异,2022年统计覆盖全品类包含家用板块,2023年统计仅覆盖商用与工业领域,整体来看商用领域始终占据国内市场的核心份额,占比超过六成,工业领域保持稳定个位数增长,家用市场受传统产品替代影响,增长速度仍存在不确定性。

我国油烟净化器行业商业化发展起步于2000年前后,早期主要面向工业排放场景,2010年之后随着城市餐饮行业快速扩张和环保监管收紧,商用油烟净化器需求开始快速增长,行业整体进入扩张期。2014-2022年行业复合年增长率达到9.6%,增长速度高于国内环保装备行业平均水平,核心驱动因素就是环保合规要求的逐步落地。不同统计给出的规模数据存在差异,核心原因是统计范围不同,部分仅统计整机销量,部分包含配件与运维市场,部分包含家用品类,部分仅统计商用工业领域,筛选逻辑自洽的时间序列数据可观察行业整体增长趋势。

| 统计范围 | 规模(亿元) | 同比增长率(%) |

|---|---|---|

| 全行业(2019) | 153.45 | - |

| 全行业(2022) | 350.00 | - |

| 商用+工业(2023) | 90.22 | 11.37 |

| 全行业(2024上半年) | 116.59 | 8.03 |

剔除口径差异影响后,行业整体保持正增长,增长趋势符合政策落地节奏。不同口径下的规模差异不影响行业增长趋势判断,剔除统计范围影响后,国内油烟净化器行业长期保持正增长,增速维持在个位数到双位数区间,符合政策驱动型行业的增长特征,2023年以来增速略有提升,主要源于监管收紧带来的存量更新需求集中释放。

国内餐饮行业的区域分布不平衡,东部地区餐饮门店数量占全国总量的五成以上,因此油烟净化器的市场规模也集中在东部地区。京津冀、长三角两个核心经济圈餐饮门店密度高,监管力度大,因此市场规模占比超过全国的四成,需求释放也更早。从需求类型来看,一二线城市的核心需求是存量更新,多数门店早在十年前就已安装油烟净化设备,当前进入集中更新周期,产品迭代方向偏向智能化、低噪音,符合2026年行业提出的设备运行噪音控制在50dB以内的目标。三四线城市及下沉市场的核心需求是增量渗透,很多中小餐饮门店此前未安装合格设备,随着环保监管下沉,增量需求逐步释放。

2026年初数据显示,国内油烟净化器整体市场渗透率为35%,渗透率指已安装合格设备的合规餐饮门店占总经营门店的比例,一二线城市渗透率已经超过六成,三四线城市渗透率不足三成,下沉市场的增量空间显著。部分地区已经开始要求油烟净化器加装在线运行监测模块,实时上传排放数据,带动智能油烟净化器需求增长,头部企业的产品附加值进一步提升。未来两年更多地区可能推广在线监测要求,推动行业产品结构进一步升级。

油烟净化器行业的进入门槛较低,上游核心零部件滤芯、钣金均为标准化产品,中小厂家的初始生产投入不高,因此行业长期呈现分散竞争的格局。早期行业内多数中小厂家主打低价产品,不少产品无法达到国家规定的净化效率标准,依靠信息不对称占据下沉市场的部分份额。近年来随着监管趋严,违法成本提升,餐饮经营主体对产品合规性的要求明显提高,不合规小厂家逐步被市场出清,头部企业的份额持续提升。

2026年数据显示,行业市场集中度(CR4)为40%,对比十年前CR4不足25%的水平,集中度提升幅度明显,头部企业多具备规模化生产能力,产品质量符合国家标准,拥有完善的售前售后服务体系,主要占据一二线城市的中高端市场,部分头部企业已经开始布局下沉市场,推出性价比合格的适配产品,抢占中小厂家退出后留下的市场空间。2025年数据显示,国内合规生产厂家占比为63%,仍有超过三分之一的厂家无法提供符合标准的产品,市场出清仍将持续,未来集中度仍有提升空间。价格竞争仍然是当前行业竞争的主要方式,头部企业的产品均价是中小厂家的1.5-2倍,但产品使用寿命和净化效率更高,综合使用成本反而更低,随着经营主体合规意识提升,越来越多的用户倾向选择品牌厂家的合格产品,头部份额提升的趋势仍将延续。

当前国内油烟净化器的主流技术路线包括机械分离、静电吸附、过滤吸附、复合净化四类,不同技术路线的净化效率和成本存在差异,低空排放要求的场景多采用复合净化技术,高空排放场景多采用静电吸附技术,工业高浓度油烟场景多采用多级复合净化技术,满足更高的排放要求。技术演进的核心方向是提高净化效率、降低运行噪音、延长滤芯更换周期、增加智能监测功能,近年来内循环油烟净化器的需求逐步增长,这类产品不需要外接公共排烟管道,适合商圈综合体和老旧小区的餐饮门店,销量逐步提升。

核心技术突破主要集中在滤芯材料领域,更高吸附效率的滤芯可以延长更换周期,降低用户的运维成本,因此受到市场欢迎。智能监测功能可以实时提醒用户更换滤芯,上传排放数据,满足监管要求,已经成为中高端产品的标准配置。部分企业开始推出共享租赁模式,用户按月支付运维费用,企业负责定期更换滤芯和维护设备,降低用户的初始投入成本,这类模式主要面向中小餐饮门店,目前仍处于推广阶段,市场接受度仍有待观察。

如需获取完整细分数据与定制化研究报告,可联系专业产业研究机构对接需求。

更多油烟净化器行业研究分析,详见中国报告大厅《油烟净化器行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。