中国报告大厅网讯,余热锅炉作为工业余热回收领域的核心节能环保装备,国内余热锅炉市场分析始终围绕双碳政策下的工业节能需求展开,行业整体发展与下游钢铁、水泥、焦化等高耗能行业的改造需求深度绑定。

双碳目标提出后,国内高耗能行业的节能降碳改造被纳入强制考核范畴,工信部陆续出台《“十四五”工业绿色发展规划》《高耗能行业能效对标指南》等文件,明确要求钢铁、水泥、焦化等行业推进余热余压回收利用改造,余热锅炉作为改造过程中的核心设备,需求端获得持续支撑。新建工业项目的余热锅炉配套率已经提升至90%以上,存量项目改造仍有超过20万蒸吨的存量改造空间,这背后是国内工业领域余热资源平均回收率不足50%的现状,仍有大量中低温余热资源未得到有效利用,带动余热锅炉产品的技术迭代和市场需求释放。

近年来,随着技术进步,针对低品位余热的余热锅炉产品占比逐步提升,产品附加值较传统高温余热锅炉高出15%-25%,带动头部企业产品结构持续优化。政策驱动下,地方政府也对工业余热回收项目出台了补贴、税收优惠等配套支持政策,降低了下游企业的改造投入成本,进一步激活了存量改造需求,行业整体需求规模维持在每年100亿元以上的水平,波动幅度相对较小。

余热锅炉的下游应用集中在钢铁、水泥、焦化、垃圾焚烧四大领域,不同领域的需求表现呈现明显分化。钢铁行业是余热锅炉最大的下游应用领域,占比超过40%,钢铁行业的长流程工艺中,烧结、焦化、转炉等多个环节都产生大量余热,十三五期间钢铁行业完成了一轮集中改造,十四五以来改造需求逐步放缓,但特种钢、不锈钢等细分领域的改造需求仍在释放,对大型化、高效化余热锅炉的需求稳定。

水泥行业是第二大应用领域,占比约25%,水泥行业的余热发电配套已经基本普及,新增产能有限,存量改造以低品位余热回收升级为主,需求规模保持稳定。焦化行业的需求则随着国内焦炭产能的整合逐步释放,大型焦化企业的环保改造带动余热锅炉需求增长,垃圾焚烧领域的余热锅炉需求随垃圾焚烧发电装机增长保持稳定提升,该领域对余热锅炉的防腐蚀、长寿命要求更高,产品毛利率水平也高于传统工业领域。

不同下游领域的付款条件、交付周期也存在差异,垃圾焚烧领域的项目回款更有保障,头部企业逐步加大该领域的布局力度,带动整体产品结构持续向高附加值领域倾斜。

国内余热锅炉行业属于节能环保装备制造业范畴,行业准入门槛不算极高,但具备大型项目交付能力、核心技术研发能力的企业数量较少,行业集中度呈现逐步提升的趋势,中小企业主要专注于区域市场、小型项目,产品同质化程度较高,价格竞争激烈,头部企业则凭借技术优势、品牌优势、项目经验优势抢占大型项目市场,尤其是下游大型工业企业、垃圾焚烧发电企业的核心项目,基本被国内前五的头部企业包揽。

目前国内余热锅炉行业的CR5已经超过60%,市场份额逐步向头部集中,背后的核心原因在于下游高耗能行业的集中度提升,大型企业更倾向于选择具备良好项目业绩和技术实力的头部供应商,同时双碳政策下对余热回收效率的要求提升,中小企业的技术水平难以满足最新的能效标准,逐步被市场淘汰。部分头部企业还延伸布局余热发电EPC业务,从设备供应商转变为整体解决方案服务商,进一步提升了客户粘性和市场竞争力,挤压中小企业的生存空间。部分区域型中小企业凭借本地化服务优势在细分区域市场维持生存,但整体市场份额逐步下滑的趋势难以逆转。

余热锅炉行业的核心技术壁垒体现在换热效率提升、抗腐蚀材料应用、针对不同余热源的定制化设计三个方面。不同工业领域的余热烟气成分、温度、压力差异极大,几乎每个项目都需要定制化设计,对企业的设计能力、项目经验要求很高,新进入企业难以在短时间内积累足够的项目经验,也难以针对不同工况拿出成熟的设计方案。

针对含硫、含尘腐蚀性烟气的余热锅炉,需要采用特殊的换热管材料和防腐工艺,核心材料的供应链资源也被头部企业掌握,中小企业难以承担高成本的材料研发和供应链布局。近年来,低品位余热回收技术成为行业研发的核心方向,头部企业的研发投入占营收比重普遍维持在5%以上,持续推动技术迭代,进一步拉开了与中小企业的技术差距。头部企业还依托研发优势参与行业标准制定,进一步巩固了自身的技术领先地位,新进入者打破现有竞争格局的难度较大,行业竞争格局整体保持稳定。

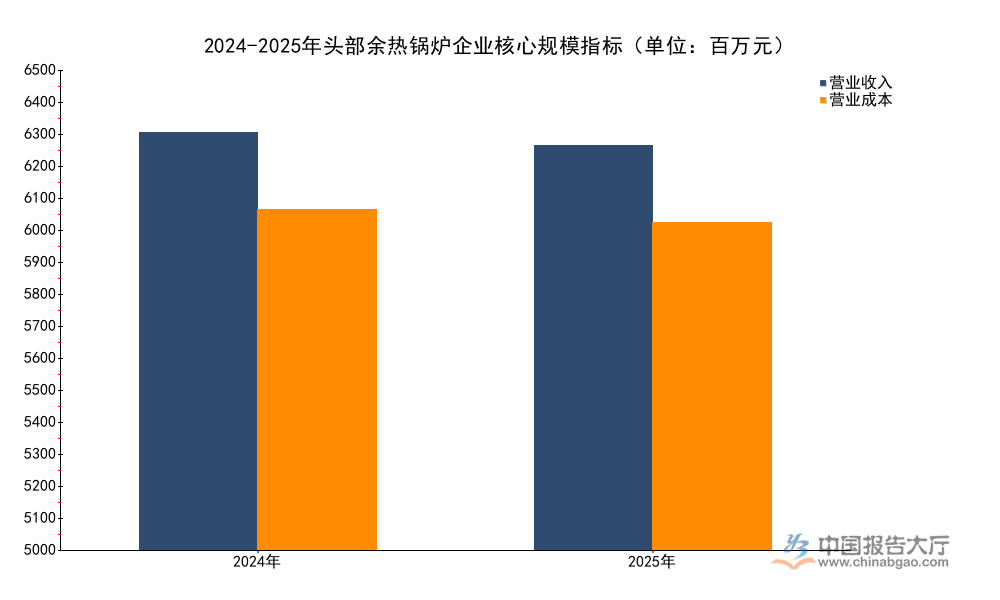

国内头部上市企业的经营数据是观察行业景气度的核心窗口,目前A股市场涉及余热锅炉业务的头部企业,其核心业务占比超过80%,经营数据能够直接反映行业的实际运行情况。受下游项目交付节奏影响,头部企业的营收规模会出现一定幅度的波动,2024年到2025年国内工业项目投资整体保持稳定,余热锅炉行业的需求没有出现大幅增长,头部企业的营收规模也维持在相对稳定的区间,成本端受上游钢材价格波动的影响,近两年也出现一定幅度的变动。

| 指标 | 2024年 | 2025年 |

|---|---|---|

| 营业收入 | 6437 | 6241 |

| 营业成本 | 5248 | 5054 |

头部企业营收规模略有下滑,降幅不足3%,符合行业需求整体稳定的大背景,成本端降幅略高于营收降幅,反映出企业在上游原材料价格回落过程中,成本管控取得了一定效果,为盈利能力稳定提供了支撑。营收规模的小幅变动更多受项目交付节奏影响,并不代表行业需求出现趋势性下滑,符合装备制造业的经营特征。

2025年四季度单季营业收入达到19.08亿元,同比增长22.56%,环比增长24%,四季度作为装备制造业的传统交付旺季,交付规模同比提升,反映出下半年下游项目开工和交付进度加快,行业需求边际有所改善。归母净利润四季度达到2.60亿元,同比增长1490.48%,环比增长804%,大幅增长主要来自资产处置收益,当期资产处置收益达到2.44亿元,扣非归母净利润四季度为1.06亿元,同比增长516.61%,环比增长395.81%,扣非收益的大幅增长印证了四季度交付改善对盈利的拉动作用。

全年来看,2025年扣非归母净利润达到2.56亿元,同比增长78.52%,反映出扣非后的主业盈利水平实现了明显提升,主业经营质量改善,这背后是产品结构优化带动的平均毛利率提升,以及成本管控效果的显现。

余热锅炉行业的营业成本中,上游钢材、换热管等原材料占比超过80%,原材料价格波动对营业成本和毛利率影响极大,2024年国内钢材价格处于相对高位,2025年钢材价格出现一定幅度的回落,带动头部企业原材料采购成本下降。头部企业凭借大规模采购的议价能力,能够更快享受到原材料价格下降带来的成本红利,中小企业由于采购规模小,议价能力弱,成本下降幅度远低于头部企业,这进一步拉开了头部企业与中小企业的盈利差距。

2025年头部企业毛利率达到19.02%,较2024年提升超过1个百分点,成本下降是毛利率提升的核心驱动因素,除此之外,产品结构优化也带动毛利率提升,高附加值的低品位余热锅炉、垃圾焚烧余热锅炉占比提升,拉高了整体平均毛利率水平。

成本管控不仅体现在采购端,头部企业还通过优化生产流程、提升规模化生产效率、降低生产损耗等方式进一步压缩生产成本,管理效率的提升也间接降低了单位产品的分摊成本。部分中小企业由于订单不足,产能利用率偏低,单位产品分摊的固定成本更高,即使原材料价格下降,也难以有效降低整体生产成本,毛利率提升幅度远低于头部企业。

这意味着在原材料价格下行周期,头部企业的盈利弹性更大,能够获得更强的竞争优势,进一步挤压中小企业的市场空间,推动行业集中度持续提升,头部企业的市场份额将继续保持增长态势。

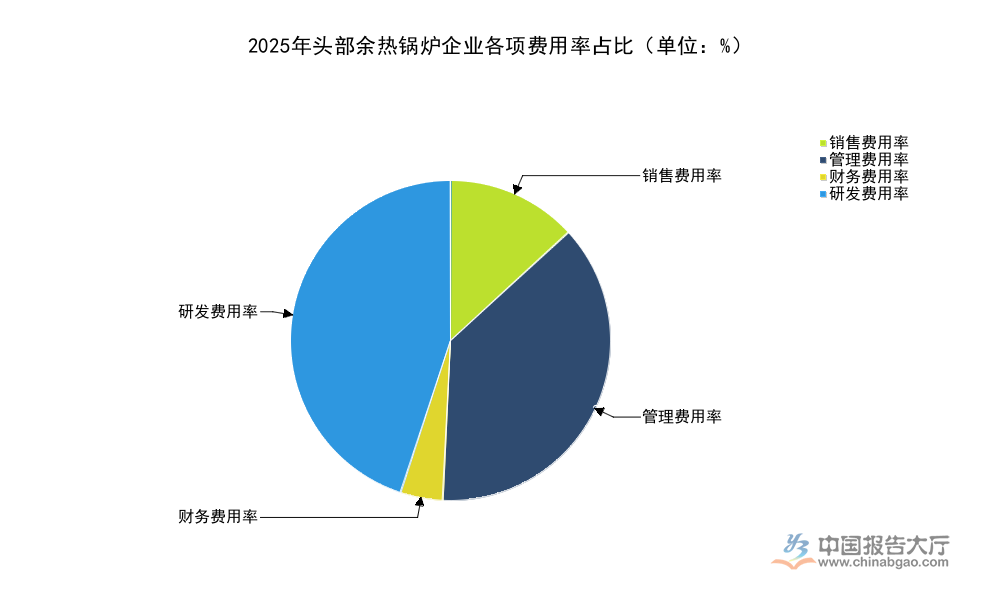

盈利能力除了受营收和成本影响,费用管控也是核心影响因素,头部企业通过优化内部管理、调整费用结构,能够在营收规模稳定的情况下,提升净利润水平。近年来,头部企业持续加大研发投入,推动技术迭代,研发费用占营收比重逐步提升,同时通过优化管理流程,压缩不必要的管理费用,财务费用维持在较低水平,整体费用结构逐步优化,符合技术驱动型装备制造企业的发展方向。

| 费用项目 | 费用率 |

|---|---|

| 销售期间费用率 | 12.87 |

| 销售费用率 | 1.69 |

| 管理费用率 | 4.83 |

| 财务费用率 | 0.54 |

| 研发费用率 | 5.81 |

从结构来看,研发费用率已经成为占比最高的费用项,反映出头部企业对技术研发的重视程度,符合行业技术升级的大趋势,销售和管理费用合计占比不足6.5%,体现出头部企业良好的内部管理效率,财务费用率维持在低位,说明企业整体负债水平合理,财务压力较小。整体费用结构符合头部节能环保装备企业的特征,研发投入的持续增加将为后续技术升级和市场竞争打下基础。

研发费用占比持续提升,主要投向低品位余热回收技术、防腐材料、智能化余热锅炉设计等领域,这些研发方向精准匹配下游需求升级的方向,研发成果转化后能够进一步提升产品的竞争力和附加值,带动企业盈利水平持续提升。销售费用率维持在较低水平,背后是头部企业已经建立了成熟的销售渠道和品牌影响力,不需要投入大量费用拓展市场,老客户重复采购和口碑传播占新增订单的比例较高,降低了销售费用的投入需求。

管理费用率的控制,得益于头部企业近年来推进的数字化管理转型,内部管理效率提升,降低了行政管理成本,财务费用率低位运行,说明企业现金流状况良好,有息负债规模较低,财务风险可控。费用结构的优化,反映出头部企业经营管理已经进入成熟阶段,能够在规模稳定的情况下,通过内部管理优化提升盈利水平,对抗行业需求波动的能力较强。

核心盈利指标能够反映企业最终的盈利水平和股东回报情况,对比2024年和2025年的核心盈利指标,可观察头部企业盈利效率的变化。2024年头部企业归母净利润为440百万元,归母净利润增长率达到705.7%,这一高增长主要因为2023年基数较低,2024年业绩恢复性增长,2025年归母净利润为437百万元,同比下降0.7%,基本维持稳定,每股收益从2024年的0.60元降至2025年的0.52元,EBIT利润率从2024年的6.7%微降至2025年的6.5%,净资产收益率(ROE)从10.4%降至9.52%,净利率则达到8.97%,维持在相对较高的水平。

归母净利润的小幅下滑主要受非经常性损益影响,扣非归母净利润全年实现78.52%的增长,主业盈利水平实际是提升的,ROE的下降主要受净资产规模扩张影响,当年企业完成再融资,净资产规模增加,拉低了ROE水平,并不代表盈利效率下滑。从行业整体来看,头部企业的盈利效率处于装备制造业的中上水平,远高于普通压力容器制造企业,核心原因在于余热锅炉属于定制化节能环保装备,具备一定的技术壁垒,能够获得相对合理的盈利水平。

国信证券预测,2026年头部企业营业收入将达到8734百万元,同比增长39.9%,归母净利润达到598百万元,同比增长37%,EBIT利润率提升至8.3%,ROE维持在10.0%,每股收益提升至0.72元,这一预测基于后续下游项目交付进度的判断,实际增长仍有待观察。

余热锅炉行业的发展始终受益于双碳政策推动的工业节能改造需求,头部企业凭借技术、品牌、项目经验优势,将持续受益于行业集中度提升,未来经营增长具备一定的支撑。对于投资者而言,头部企业的业绩稳定性和研发优势使其具备较好的配置价值,对于行业新进入者而言,突破头部企业的技术和市场壁垒仍存在较大难度。

如需获取细分领域最新调研数据,可关注后续产业研究更新。核心洞察整理如下:

更多余热锅炉行业研究分析,详见中国报告大厅《余热锅炉行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。