工业金属作为支撑制造业、基建、能源等领域的核心大宗商品,其产业布局变化直接反映国内实体经济运行态势,近年来国内供给侧改革、双碳政策推动行业产能结构持续优化,产业布局逐步向资源端、绿色化方向调整,行业发展逐步从规模扩张转向质量提升,结构分化特征愈发明显。

国家统计局数据显示,2025年国内十种有色金属产量达到8175万吨,较上年增长3.9%,首次突破8000万吨大关,行业工业增加值同比增长6.9%,高于全国规模以上工业平均增速,下游需求对行业形成拉动作用。产量增长主要来自铜铝两大核心品类的拉动,铜产量增长明显快于铝,反映新能源、电网建设等领域对铜的需求增量显著高于铝。铝材产量2025年出现0.2%的小幅下降,背后可能是出口政策调整以及国内下游铝加工需求边际走弱,叠加前期产能扩张后库存调整的影响。

过去十年国内十种有色金属产量保持持续增长,复合增速维持在5%左右,与国内GDP增速基本匹配,体现工业金属作为基础原材料行业的增长稳定性。2015年国内十种有色金属产量仅为5000余万吨,十年间产量增长超过60%,主要拉动因素是下游基础设施建设、汽车工业、电力电网等领域的需求增长,近年来新能源产业的崛起进一步打开了铜铝等核心品类的需求增长空间,推动产量持续扩张。

国内工业金属消费结构中,铜铝占比超过七成,是拉动整体产量增长的核心动力,统一统计口径下各环节2025年产量数据可清晰反映当前国内工业金属的供给结构,各环节产量变化也对应下游需求结构的转型方向。

| 品类 | 产量(万吨) | 同比增速(%) |

|---|---|---|

| 精炼铜 | 1472.0 | 10.4 |

| 铜材 | 2481.4 | 4.7 |

| 氧化铝 | 9244.6 | 8.0 |

| 原铝 | 4501.6 | 2.4 |

| 铝材 | 6750.4 | -0.2 |

精炼铜增速远高于原铝,对应下游新能源汽车、光伏风电装机、电网改造等领域用铜需求的快速增长,原铝增速放缓则受制于能耗双控政策对产能的约束,叠加下游房地产竣工增速放缓对铝材需求的拖累。这一结构分化也体现国内工业金属需求结构的转型方向,传统地产链需求对铝的拉动作用逐步弱于新兴产业对铜的拉动,未来这种分化趋势仍将延续。

中国有色金属工业协会数据显示,2025年国内有色金属工业完成固定资产投资比上年增长4.9%,民间固定资产投资同比增长2.6%,整体投资保持平稳增长。分投资主体看,民间投资在矿采选领域保持较高增速,而在冶炼加工环节出现负增长,反映资本对不同环节的盈利预期差异。

相较于冶炼环节已经形成的成熟产能格局,资源端投资的稀缺性逐步凸显,国内企业加快国内资源勘探开发的布局,推动矿采选投资持续增长。近年来,国内工业金属对外依存度持续处于高位,铜铝两大核心品类的原料进口依赖度均超过70%,供应链安全的政策要求推动国内资本加快本土资源开发的布局,这也是矿采选投资保持高增长的核心驱动因素。

工信部等多部门出台的有色金属行业发展指导文件,明确提出要提升国内资源保障能力,鼓励企业加大国内铝土矿、铜矿的勘探开发力度,对符合政策要求的矿采选项目给予土地、环保等方面的支持,进一步降低了项目落地的门槛,吸引各类资本进入资源勘探开发环节。冶炼环节经过多轮供给侧改革,产能已经进入存量调整阶段,新建项目的审批门槛较高,尤其是电解铝行业严格执行产能置换政策,新增产能规模有限,因此投资出现小幅下滑也符合行业发展的逻辑。

2025年国内有色金属行业不同环节固定资产投资增速呈现明显分化,资源端与加工端的投资走势完全相反,这种分化本质上是政策导向与市场供需共同作用的结果,全行业口径与民间投资口径的分环节增速数据可交叉验证这一特征的稳定性。

| 环节 | 全行业投资增速 | 民间投资增速 |

|---|---|---|

| 有色金属矿采选业 | 41.0 | 28.7 |

| 有色金属冶炼及压延加工 | -4.2 | -3.9 |

两类统计口径下采选业投资均保持两位数以上高增长,冶炼加工环节均出现负增长,这种一致性进一步验证了行业投资布局的分化趋势。民间资本在采选业的高增速也说明市场对资源端长期价值的认可,未来国内资源端供给占比有望逐步提升,一定程度上缓解进口依赖带来的供应链风险,行业产业布局将逐步向资源端倾斜。

截至2025年底,国内规模以上有色金属工业企业数量达到1.2万家,较2020年底增长39.2%,行业市场主体数量持续增长,反映行业整体吸引力保持稳定,新进入者多集中在深加工、再生金属等结构升级方向,并未对原有存量产能造成明显冲击。

中国有色金属工业协会数据显示,2025年规模以上有色金属工业企业实现营业收入10.2万亿元,同比增长13.9%,资产总额突破6.6万亿元,同比增长8.2%,利润总额达到5284.5亿元,同比增长25.6%,盈利增速显著高于营收增速,反映行业成本控制能力提升,产品价格上涨带动盈利水平修复。

2025年国内大宗商品价格整体维持高位,铜现货年均价达到8.1万元/吨,创历史新高,较上年上涨8.0%,铝现货年均价达到2.1万元/吨,较上年上涨3.9%,价格上涨直接带动行业盈利水平提升,尤其是上游矿采选环节,享受价格上涨带来的盈利增量。2025年有色金属矿采选业实现利润总额1248.6亿元,占全行业利润总额的比重超过两成,盈利占比高于其营收占比,体现资源端的盈利优势。

行业企业数量增长的同时,盈利也保持同步增长,说明行业并未出现过度进入导致的恶性竞争,市场整体供需处于相对平衡的状态,新进入企业多集中在深加工、再生金属等符合结构升级方向的领域,推动行业整体质量提升。

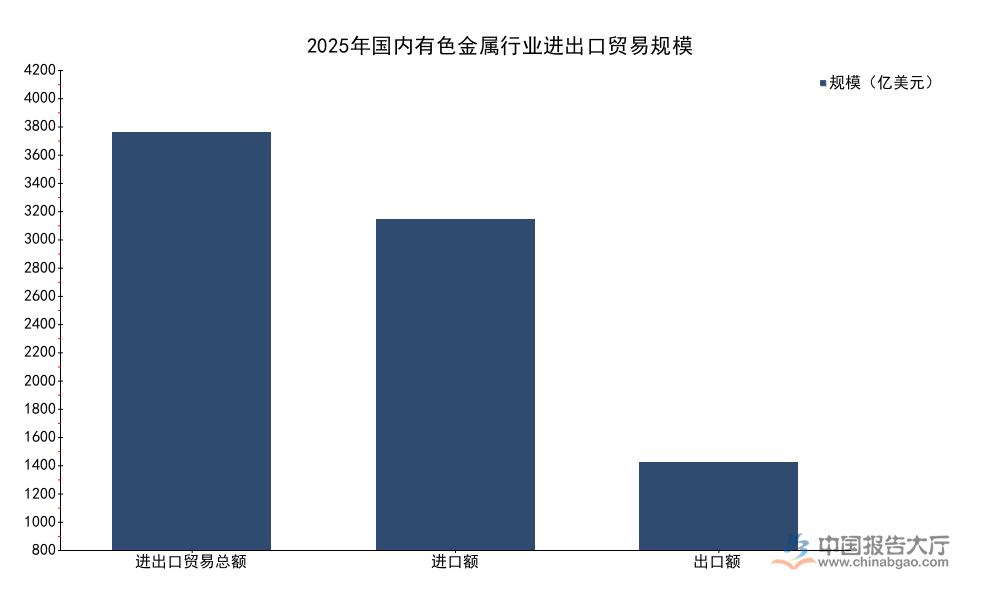

2025年国内工业金属进出口贸易总额保持增长,出口增速显著高于进口,反映国内深加工产品竞争力提升,同时原料进口需求也保持稳定增长,因为国内资源禀赋无法满足自身冶炼产能的需求,进口依赖格局短期难以改变,贸易结构的变化也反映国内产业布局的调整,原料进口、成品出口的格局延续,同时出口产品结构逐步向高附加值的加工产品倾斜。

| 指标 | 规模(亿美元) | 同比增速(%) |

|---|---|---|

| 进出口贸易总额 | 4122.4 | 12.4 |

| 进口额 | 3263.1 | 9.6 |

| 出口额 | 859.3 | 24.2 |

出口增速接近进口增速的三倍,体现国内有色金属深加工产品的国际竞争力持续提升,也反映海外市场需求对国内行业的拉动作用。未锻轧铝及铝材出口同比下降8.0%,背后可能是国内出口政策调整以及海外铝产能逐步释放的影响,未来出口结构仍将持续向高附加值产品调整,低附加值初级产品出口占比将逐步下降。

国家工信部数据显示,截至2025年6月,国内有色金属行业关键工序数控化率较2020年底提高20个百分点,生产设备数字化率较2020年底提高10个百分点,数字化转型成效显著,推动行业生产效率提升,能耗水平持续下降。

中国有色金属工业协会数据显示,2025年原铝冶炼综合交流电耗为13202千瓦时/吨,较上年下降0.5%,铜冶炼综合能耗为191千克标准煤/吨,较上年下降2.9%,能耗下降符合双碳政策的要求,也降低了企业的生产成本。

能耗双控政策是推动工业金属行业绿色转型的核心动力,尤其是电解铝行业作为高耗能行业,能耗成本占生产成本的比重超过三成,企业通过数字化改造优化生产流程,降低单位产品能耗,不仅可以满足政策要求,还可以直接提升盈利水平。关键工序数控化率的提升,也降低了生产过程中的人工干预,提升了产品质量的稳定性,减少了不合格品的产生,进一步降低了生产损耗。

这一变化体现国内工业金属产业布局从规模扩张向质量提升转型,技术进步成为行业增长的核心动力,不再单纯依靠产能扩张拉动营收增长。数字化改造仍有进一步提升的空间,中小企业的数字化转型进度慢于头部企业,未来政策支持的重心可能向中小企业倾斜,推动全行业数字化水平进一步提升。部分头部企业已经实现全流程数字化管控,生产效率较行业平均水平高出10%以上,能耗水平更低,竞争优势进一步凸显。

国内工业金属行业绿色转型的另一核心方向是提升再生原料在生产中的占比,降低对原生矿产资源的依赖,减少开采和冶炼过程中的碳排放,产业布局逐步向再生金属领域倾斜。

国家工信部发布的行业发展规划明确提出,到2027年铜冶炼行业再生资源在原料中比重提高到30%,铝冶炼行业提高到25%;2027年再生铝产量达到1500万吨以上,清洁能源在电解铝生产中的使用比例超过30%,新增赤泥资源综合利用率突破15%,国内铝土矿资源量力争增长3%-5%。这些目标明确了未来产业布局的方向,再生金属领域将成为行业投资的重点方向,目前国内再生铝行业市场集中度较低,头部企业已经开始布局再生原料回收体系,提升再生原料的供应能力。

近年来,国内废旧金属回收体系逐步完善,垃圾分类政策的推行也提升了废旧金属的回收效率,为再生金属行业发展提供了原料基础。相较于原生金属生产,再生铝生产过程中的碳排放仅为原生铝的5%左右,符合双碳政策的要求,因此再生金属项目更容易获得政策支持,碳排放权交易市场中再生金属企业也可以获得额外的收益。

目前国内再生金属行业仍存在原料标准不统一、回收环节分散等问题,行业整合仍将持续,未来头部企业凭借规模和技术优势,将逐步提升市场份额,推动再生金属行业规范化发展。随着国内早期推广的铜铝产品逐步进入报废周期,未来可回收的废旧金属资源量将持续增长,再生原料占比提升具备坚实的资源基础,产业布局向再生领域倾斜的趋势仍将延续。

如需获取细分赛道投资标的推荐,可联系专业产业研究机构获取定制报告,核心洞察整理如下:

更多工业金属行业研究分析,详见中国报告大厅《工业金属行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。