异丙醇(IPA,又称二甲基甲醇)作为中游基础化工品,主要用作有机溶剂、化工中间体与消毒剂原料,可分为工业级、医药级、电子级三类产品,下游覆盖涂料、制药、电子清洗、消毒用品多个领域,其中电子级尤其是高纯度异丙醇是近年行业增长的核心动力。

异丙醇的生产工艺主要为丙烯水合反应,上游原材料依赖丙烯与丙酮,国内丙烯产能集中分布在山东省,因此异丙醇产能也高度聚集在山东地区。近年国内异丙醇行业整体保持产能缓慢扩张的态势,新增产能主要来自头部企业的产能升级与新建项目,中小型企业产能逐步出清。2024年上半年国内异丙醇产量达到27.70万吨,同比上涨22.35%,产量增长主要源于前期新增产能的释放,以及下游需求的阶段性修复。2026年山东淄博新建1套异丙醇生产装置,新增产能3万吨/年,装置设计运行时数为8000h/a,项目投产后将进一步提升国内异丙醇的有效供给能力,新增产能依旧布局在山东,延续了国内异丙醇产能的区域分布特征,核心原因在于山东完善的化工产业链配套能够降低原材料运输与生产成本,提升项目的盈利能力。从供给端整体来看,国内异丙醇产能增量主要集中在头部企业,中小型企业受环保与盈利压力,产能逐步收缩,行业供给结构正在逐步优化,过剩产能的出清速度慢于新增产能投放速度,整体仍处于产能过剩状态。

国内异丙醇行业的产能过剩问题已经持续多年,产能利用率长期低于全球平均水平,2023年国内异丙醇整体产能利用率不足50%,过半产能处于闲置状态。究其本质,前期行业高利润吸引大量企业进入,集中扩产导致产能快速增长,而下游需求增长速度远低于产能扩张速度,供需错配导致产能利用率持续低位运行。产能利用率低位运行带来的直接影响是企业固定成本分摊提升,盈利空间被压缩,行业整体盈利水平长期承压,部分中小型企业难以承受长期亏损,逐步退出市场。近年新增产能主要投向高纯度电子级异丙醇领域,普通工业级异丙醇几乎没有新增产能,供给结构的分化逐步显现,工业级异丙醇的产能利用率依旧维持低位,电子级异丙醇的产能利用率相对较高,部分头部企业的电子级异丙醇产能利用率可以达到70%以上。不排除未来随着工业级产能的逐步出清,行业整体产能利用率会逐步回升,这一过程仍需要3-5年的时间,当前行业依旧处于产能调整期。

异丙醇作为基础化工品,生产成本高度依赖上游丙烯、丙酮两类原材料,原材料成本占总生产成本的比例超过90%,价格波动几乎完全跟随上游原料端变动,同时下游需求的季节性、结构性变化也会放大价格波动幅度。近年国内基础化工品市场整体呈现宽幅震荡特征,异丙醇价格也走出相似的波动曲线,不同时间段的价格变动不仅反映了上游原材料的供需变化,也侧面体现了下游不同应用领域的需求景气度差异。梳理2023年以来已披露的价格节点数据,价格高点集中在每年二季度末到三季度初,低点则出现在年中或年初,阶段性的波动幅度超过40%,体现了行业较强的周期性特征。原材料价格的联动效应直接传导至成品端,上游价格的变动方向基本决定了异丙醇价格的变动方向。

| 时间节点 | 异丙醇价格(元/吨) |

|---|---|

| 2023年9月 | 9280 |

| 2024年4月 | 9000 |

| 2024年9月 | 6710 |

| 2025年5月-2026年5月平均 | 6270.89 |

| 2026年3月5日 | 6533.34 |

| 2026年3月8日 | 6800 |

价格波动的核心驱动因素仍来自上游丙烯的产能与出口变动,2023年以来国内丙烯产能扩张速度放缓,出口量提升带动丙烯价格抬升,进而推高异丙醇价格。2026年年初以来六十日涨幅达到26.21%,周度涨幅达到16.15%,这一轮上涨主要源于下游消毒与电子领域需求的阶段性提升,叠加上游原材料价格上涨的共同推动。

国内异丙醇行业整体产能过剩的背景下,行业盈利水平长期承压,头部一体化企业和中小型精细化工企业的盈利表现呈现出明显分化。一体化企业覆盖上游原材料到下游成品全产业链,能够在一定程度上对冲上游价格波动的影响,但下游需求疲软时,全产业链的亏损压力也会更大,资产减值计提会进一步放大亏损幅度。中小型企业多聚焦细分领域,主动收缩低毛利的工业级异丙醇业务,聚焦电子级等高附加值细分产品,整体亏损幅度逐步收窄。不同规模企业的盈利差异,反映了行业内部的结构调整方向,高附加值细分产品成为企业盈利修复的核心突破口。

| 企业主体 | 2025年净利润(万元) |

|---|---|

| 精细化工中小企业 | -288.98 |

| 全产业链一体化企业 | -105000 ~ -95000 |

全产业链企业的亏损主要来自资产减值计提,其中仅资产减值对归母净利润的影响就达到-6.3亿元,剔除减值因素后,异丙醇业务本身的亏损幅度已经收窄。而中小企业的亏损收窄主要源于业务结构调整,聚焦高附加值产品的战略已经初见成效,行业整体盈利仍处于底部修复阶段,进一步改善仍需要需求端的持续拉动。

高纯度异丙醇(IPA)主要应用于电子半导体领域的清洗环节,行业进入门槛较高,对生产技术、产品纯度稳定性的要求远高于工业级异丙醇,因此市场集中度远高于普通异丙醇市场。全球高纯度IPA的生产主要集中在东亚、北美地区,头部企业凭借技术积累和下游客户绑定,占据了绝大多数市场份额。消费端的分布则与全球半导体产业的区域分布高度匹配,半导体产能集中的区域,对高纯度IPA的消费需求也更高,全球前五大厂商合计占有78%的市场份额,市场集中度处于较高水平。

| 区域 | 消费市场份额(%) |

|---|---|

| 韩国 | 26 |

| 北美 | 11 |

| 其他区域合计 | 63 |

韩国作为全球主要的半导体生产基地,对高纯度IPA的消费需求占全球四分之一以上,完全符合半导体产业的区域分布特征。国内半导体产业持续扩产带动下,国内高纯度IPA的消费占比逐年提升,该维度完整的全球分区数据暂缺,其变化趋势仍有待观察。

高纯度IPA按照纯度可以分为普通高纯度(99.9%≤纯度<99.99%)和超高纯级(纯度≥99.99%)两类,随着半导体制程的不断微缩,对IPA纯度的要求不断提升,先进制程对超高纯级IPA的需求占比越来越高,带动超高纯级产品的市场份额逐步提升,当前超高纯级产品已经占据90%的市场份额,成为高纯度IPA市场的绝对主流产品。细分市场来看,12英寸晶圆清洗领域,头部企业的市场份额已经达到较高水平,中国台湾的头部化工企业在该领域的市场占有率超30%,凭借稳定的产品质量和长期的客户合作关系,占据了先进制程领域的主要份额。国内企业在超高纯级IPA领域的布局起步较晚,当前主要供应8英寸及以下制程,先进制程领域的市占率仍然较低,进口替代空间较大,部分头部企业已经开始布局先进制程用超高纯IPA的研发与量产,未来进口替代的速度会逐步加快。产品结构的升级也带动行业盈利能力提升,超高纯级IPA的价格是工业级异丙醇的3-5倍,盈利空间远大于普通工业级产品,因此成为国内企业布局的核心方向。

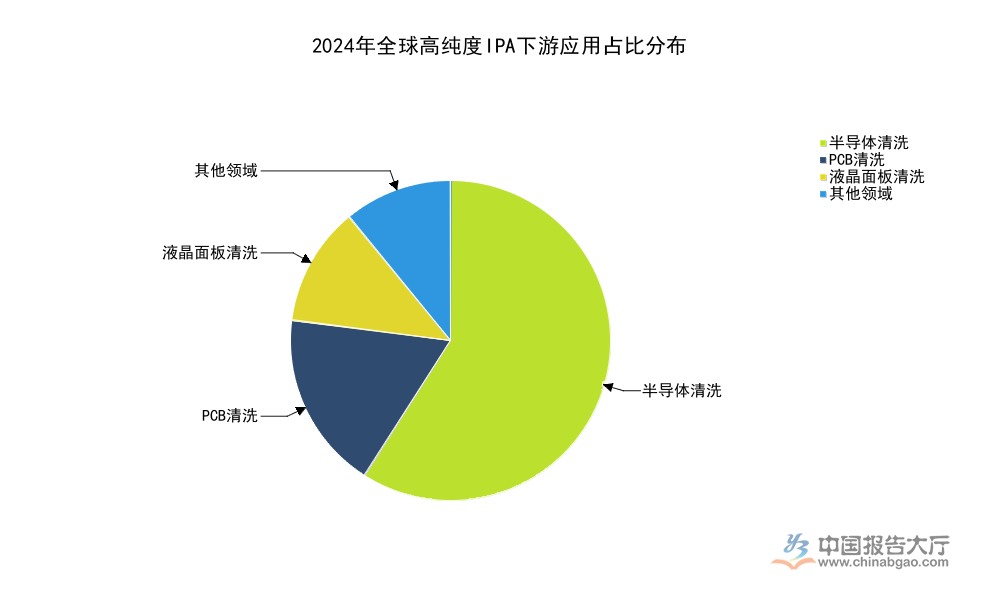

高纯度IPA的需求增长主要来自电子信息产业的发展,不同电子制造环节对IPA的需求规模差异较大,半导体制程的微缩化带动晶圆清洗环节对超高纯IPA的需求持续提升,每一代制程升级都会带动晶圆清洗次数的增加,进而带动IPA需求量的提升。PCB和液晶面板领域的需求则随着行业产能扩张保持稳定增长,增长速度低于半导体清洗领域。梳理全球范围内的需求结构,可以清晰看到电子清洗领域的需求占绝对主导地位,行业增长的核心驱动力来自半导体产业的发展。

| 应用领域 | 占比(%) |

|---|---|

| 半导体清洗 | 59 |

| PCB清洗 | 18 |

| 液晶面板清洗 | 12 |

| 其他领域 | 11 |

电子清洗领域合计占比达到89%,是高纯度IPA绝对核心的下游应用方向,半导体产业的景气度直接决定了高纯度IPA行业的增长速度。近年全球半导体产能向中国大陆转移,国内高纯度IPA的需求增长速度高于全球平均水平,国内企业的进口替代空间进一步打开,本土企业的市场份额有望逐步提升。

高纯度IPA行业对生产环境、环保管控的要求远高于普通异丙醇,随着全球各国环保管控力度的不断提升,行业的合规成本持续上升,生产过程中的危废处理、碳排放管控、车间洁净度改造都需要持续投入资金,推高了企业的运营成本。2024年全球高纯度IPA行业的合规成本占营收比重为3%,预计这一比重将在2027年升至5%,合规成本的上升进一步抬高了行业的进入门槛,新进入者不仅需要突破技术壁垒,还需要承担更高的合规成本,中小企业难以满足合规要求,会逐步退出市场,行业集中度会进一步提升。合规成本上升对头部企业的影响相对较小,头部企业规模效应明显,能够分摊合规成本,同时头部企业也更早完成环保改造,后续新增投入相对较小。合规成本的上升会进一步挤压中小企业的盈利空间,加速行业产能出清,头部企业的市场份额会进一步提升,行业结构会持续优化。预计2031年全球高纯度IPA市场规模将增至52.37亿美元,2025-2031年复合增长率为8.8%,增长速度远高于普通异丙醇市场,行业增长的核心动力来自半导体领域的需求拉动。

如需获取完整细分数据与定制化研判,可联系专业产业研究机构获取深度报告。核心洞察整理如下:

更多异丙醇行业研究分析,详见中国报告大厅《异丙醇行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。