中国报告大厅网讯,中国家纺产业布局呈现头部集中趋势缓慢、市场极度分散的特征,大量中小品牌占据近九成市场份额,头部品牌依靠渠道下沉和品牌力优势逐步蚕食中小品牌份额,行业整体处于存量竞争阶段。作为贴近居民日常生活的消费品类,家纺覆盖睡眠、卫浴、起居等多个核心生活场景,产品标准化程度高,品牌力与渠道网络是核心竞争壁垒,行业准入门槛较低,因此长期呈现大行业、小企业的竞争特征。

家纺作为贴近终端消费的纺织细分领域,下游需求主要依托房地产后周期与消费更新需求,近年来受房地产市场调整影响,行业整体需求增长乏力,存量竞争下品牌力成为核心竞争壁垒。目前国内家纺市场参与主体众多,从中小加工工厂到全国性品牌均有布局,不同层级品牌覆盖不同价格带与渠道区域,整体市场集中度长期处于较低水平。相较于欧美成熟市场CR5超过30%的集中度水平,国内家纺行业整合仍处于起步阶段,头部品牌凭借供应链管理、渠道网络与品牌营销优势,持续对中小品牌形成替代。中华全国商业信息中心数据显示,罗莱品牌市场综合占有率已连续蝉联第一20年,品牌优势已经形成长期积累。

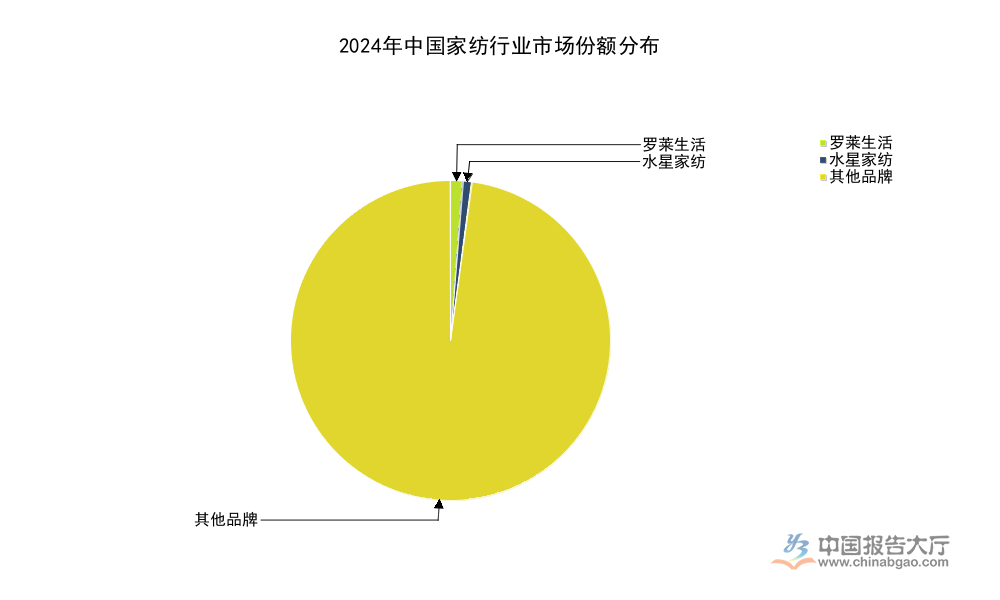

| 指标 | 占比(%) |

|---|---|

| 罗莱生活市占率 | 1.2 |

| 水星家纺市占率 | 0.8 |

| CR2合计 | 2.0 |

这一分布特征说明国内家纺行业仍具备较大的整合空间,头部品牌的份额提升空间充足,品牌力带来的溢价优势能够支撑头部企业维持更高的毛利率水平。罗莱生活作为行业龙头,其市占率仅为1.2%,反映出行业竞争格局分散的本质,中小品牌仍占据绝大多数市场份额,行业整合仍需要较长时间推进。细分品类的占位优势能够帮助企业规避全品类竞争的压力,获得差异化的盈利空间。

家纺行业按照产品品类可以划分为床品套件、被芯枕芯、毛巾浴巾、儿童家纺等多个细分领域,不同细分领域的竞争格局存在差异,专业细分龙头往往能够在垂直领域建立更强的用户认知。罗莱生活旗下罗莱儿童品牌,已经连续5年位居国内儿童家纺市场占有率第一,在细分赛道建立了品牌认知壁垒,依托母品牌的渠道网络,罗莱儿童能够快速触达目标客群,形成了协同效应。儿童家纺赛道随着国内育儿消费升级,客单价与毛利率水平均高于传统大众家纺品类,罗莱儿童的占位优势能够为母公司贡献更高的盈利水平,依托品牌IP合作,罗莱儿童能够持续吸引年轻父母客群,保持用户粘性。

毛巾领域,日本品牌内野进入中国市场后采用合资模式运营,中方企业持股比例为60%,依托外资品牌的产品设计与品质认知,内野在高端毛巾市场占据了一定份额。高端毛巾市场近年来消费升级趋势明显,消费者对毛巾的吸水性、抑菌性要求不断提升,头部品牌推出的高端棉柔毛巾产品价格远高于大众产品,毛利率水平也更高,内野作为较早进入高端毛巾市场的品牌,已经积累了一批稳定的高端客群。蚕丝被作为高端被芯品类,对原料品质要求较高,头部家纺企业普遍推出高端蚕丝被产品线,依托品牌背书获得消费者信任,中小品牌由于原料溯源能力不足,在高端蚕丝被市场竞争力较弱。四件套作为大众家纺核心品类,是行业竞争最为激烈的细分领域,不同价格带均有品牌布局,头部品牌凭借产品设计更新速度与渠道覆盖能力,逐步提升市场份额。

中国家纺行业的渠道变迁和国内零售行业的整体发展趋势一致,过去十年线上渠道占比持续提升,线下渠道占比逐步回落,头部品牌均完成了全渠道布局,不同渠道之间形成了库存共享、流量互补的协同效应,避免了渠道冲突对品牌整体业绩的冲击。对于家纺产品而言,部分消费者更倾向于在线下门店触摸体验面料质感后再购买,线下门店的体验价值无法被线上渠道完全替代,因此头部品牌并未大规模关闭线下门店,而是通过优化门店布局提升单店盈利水平。罗莱生活作为行业龙头,其渠道结构具备行业代表性,2025年上半年数据显示,不同渠道承担不同的功能,线上渠道承担获客与走量功能,线下渠道承担体验与品牌展示功能,加盟渠道是线下渠道的核心组成部分。

| 渠道类型 | 占比(%) |

|---|---|

| 线上渠道 | 41 |

| 直营渠道 | 11 |

| 加盟渠道 | 34 |

| 其他渠道 | 14 |

渠道结构的变化反映出家纺行业零售端的变迁,线上渠道占比已经超过四成,成为品牌业绩的核心支撑之一,加盟渠道仍然是线下渠道的核心,说明加盟模式仍然适合家纺行业的线下扩张,轻资产扩张模式能够帮助品牌快速下沉到低线城市市场。其他渠道主要为团购业务,占比约一成半,对品牌整体业绩的影响相对有限,不排除部分企业依托团购业务获得稳定的批量订单。

线下渠道中,加盟与直营两种模式的优劣势差异明显,直营模式由品牌直接运营门店,能够更好的控制门店服务与品牌形象,但是对品牌资金实力要求更高,扩张速度较慢,单店投资回报率相对较低。加盟模式由加盟商负责门店投资与运营,品牌方负责供货与品牌管理,扩张速度更快,品牌方的资金压力更小,但是对门店的管控力度弱于直营模式,容易出现服务质量参差不齐的问题。从罗莱生活的结构来看,加盟渠道占比是直营渠道的三倍以上,说明头部品牌仍然以轻资产扩张为主要线下拓展策略,直营渠道主要布局在一二线核心城市的核心商场,承担品牌展示的功能,低线城市市场主要依托加盟渠道覆盖。

近年来,部分头部品牌尝试对加盟渠道进行数字化改造,帮助加盟商提升门店运营效率,降低库存积压风险,通过统一的会员体系实现线上线下流量互通,提升加盟商的存活率与盈利水平。家纺产品属于大件耐用消费品,更换周期一般在3-5年,因此门店库存周转速度相对较慢,加盟模式能够将库存压力分散到各个加盟商,降低品牌方整体的运营风险,这也是头部品牌普遍采用高加盟占比结构的核心原因。结合行业实践观察,加盟模式仍将是未来一段时间内家纺品牌线下扩张的核心模式,直营占比维持在一成左右的水平,符合行业现阶段的发展需求。

消费品行业的盈利核心在于品牌力带来的毛利率水平,家纺行业由于直接面对终端消费者,品牌商能够通过产品设计与营销获得稳定的品牌溢价,因此整体毛利率维持在较高水平。2023年以来,国内消费市场整体呈现弱复苏态势,家纺行业作为可选消费品,需求受居民消费能力影响较大,头部企业的营收规模出现一定程度的波动,但是毛利率仍然维持在较高区间,体现出品牌力对盈利的支撑作用。罗莱生活作为国内家纺行业的龙头企业,其财务指标能够反映行业整体的盈利特征,梳理核心数据可清晰观测头部家纺企业的盈利水平。

| 指标名称 | 时间 | 数值 | 单位 |

|---|---|---|---|

| 营业总收入 | 2023年 | 53.15 | 亿元 |

| 归属母公司净利润 | 2023年 | 5.72 | 亿元 |

| 毛利率 | 2024年 | 48.0 | % |

| 净资产收益率(ROE) | 2024年 | 10.3 | % |

| 每股收益(EPS,摊薄) | 2024年 | 0.52 | 元 |

头部家纺企业的盈利能力仍然维持在合理区间,毛利率接近五成,说明品牌溢价能力较强,ROE超过10%,在可选消费品行业中处于中等水平,能够为股东创造稳定的投资回报。2023年罗莱生活营业总收入超过50亿元,作为行业龙头,规模优势已经形成,能够覆盖研发与营销投入,进一步巩固品牌壁垒。

2024年国内家纺行业整体需求偏弱,受房地产市场交付疲软与居民可选消费意愿下降影响,头部企业的营收与净利润均出现同比下滑,2025年以来,消费市场逐步修复,头部企业的业绩增速出现回暖,不同企业的增长表现存在一定差异。罗莱生活2024年家纺主业收入实现37.37亿元,同比下滑12.4%,家纺主业毛利率达到52.4%,高于公司整体毛利率水平,说明家纺主业仍然是公司盈利的核心支撑,其他业务拉低了公司整体的盈利水平。

需求端的修复是头部企业业绩回暖的核心原因,2025年以来,房地产市场出台多项支持政策,存量房产交付进度加快,带动家纺后置需求释放,同时居民消费信心逐步修复,对家纺产品的更新需求有所提升,带动头部企业业绩增长。罗莱生活作为行业龙头,2024年基数较低,因此2025年前三季度归母净利润增速达到50.14%,业绩弹性更大。水星家纺坚持渠道下沉,在低线城市市场的布局更完善,因此2025年前三季度实现营收29.76亿元,同比增长10.91%,保持了稳定正增长。头部企业的毛利率仍然维持在较高水平,说明成本端压力已经得到缓解,棉麻等原料价格趋于稳定,没有对企业盈利形成明显挤压,头部企业通过产品结构升级,持续提升高端产品占比,抵消了需求端波动带来的影响。

国内资本市场对消费板块的定价近年来逐步回归理性,对于增长稳定的细分龙头,估值水平维持在10-20倍市盈率区间属于合理水平,家纺行业由于增长速度放缓,市场集中度较低,因此估值水平低于快消品等其他消费细分领域,符合行业的增长特征。股价波动反映出市场对家纺行业盈利预期的变化,2025年以来,随着消费复苏预期升温,股价从低位有所反弹,但是整体波动幅度仍然在合理区间,没有出现大幅异动。截至2026年1月14日,罗莱生活作为家纺行业的核心上市公司,其估值指标能够反映资本市场对家纺行业的整体定价。

| 指标名称 | 数值 | 单位 |

|---|---|---|

| 总股本 | 8.34 | 亿股 |

| 流通A股比例 | 99.13 | % |

| 收盘价 | 9.46 | 元 |

| 总市值 | 78.88 | 亿元 |

| 市盈率(P/E) | 18.22 | 倍 |

| 市净率(P/B) | 1.88 | 倍 |

| 最近一月涨跌幅 | 0.19 | % |

估值水平反映出资本市场对家纺行业的判断,当前估值处于合理区间,既没有因为消费复苏给予过高溢价,也没有因为行业增速放缓给予过低折价,18倍的市盈率符合行业个位数增长的盈利预期。总市值不到80亿元,属于中小市值上市公司,具备一定的估值提升空间,若后续行业整合速度加快,头部企业份额持续提升,估值水平存在修复空间。

如需获取更多家纺产业深度数据,可持续追踪产业动态,核心洞察如下:

更多家纺行业研究分析,详见中国报告大厅《家纺行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。