中国报告大厅网讯,紧固件作为工业领域通用基础连接零部件,出口市场规模占国内产业总产出的比例超过三成,出口市场的结构变化直接反映国内紧固件产业的竞争力与区域布局特征。

紧固件出口的量价变化直接反映全球需求结构与国内产品定价逻辑,全球制造业弱复苏背景下,中低端紧固件产品的需求反弹更多体现在出货量层面,高端产品的价格增长尚未完全体现。2025年1-8月累计数据显示,出口总量415.6万吨,同比增长11.2%,出口总额79.7亿美元,同比增长7.5%,出口平均吨单价同比下降3.4%,这一趋势延续到1-9月累计数据中,出口总量同比增长10.9%,出口总额同比增长7.7%,量增价跌的特征持续。中低端产品产能竞争加剧,价格竞争仍为主要的市场拓展手段,高端产品占出口总量的比例不足三成,尚未能带动整体出口均价的上行。

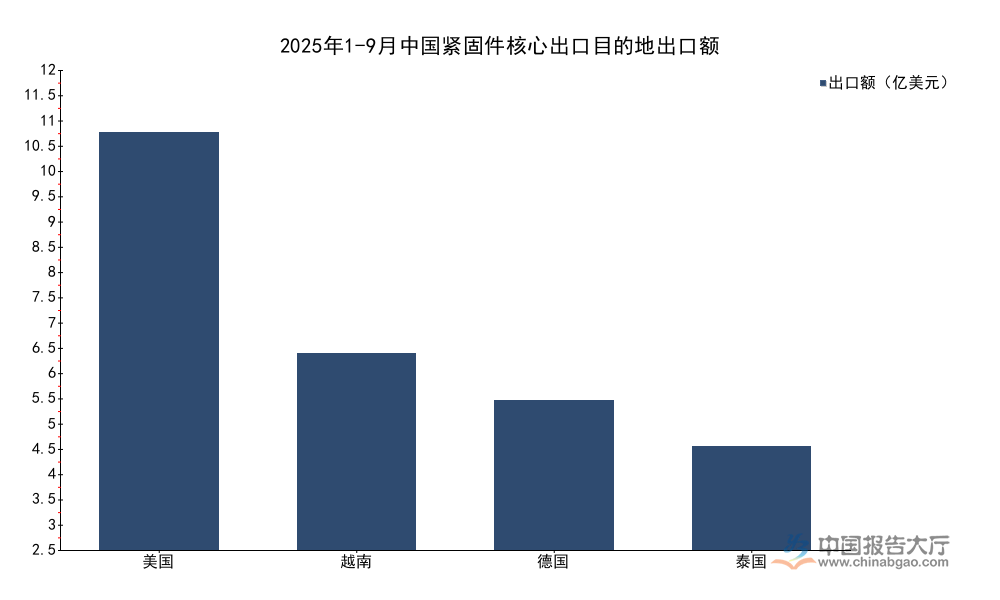

全球不同区域的制造业发展阶段不同,对紧固件的需求规模与产品结构存在明显差异,中国紧固件出口对欧美传统市场的依赖度逐步下降,新兴市场的需求增长成为拉动出口的核心动力。近年来,区域全面经济伙伴关系协定(RCEP)生效带动东盟市场需求释放,共建"一带一路"框架下中亚区域基础设施投资增长,带动国内紧固件对该区域的出口持续走高。中国海关总署统计的核心出口目的地数据显示,不同区域的增速差异超过30个百分点,能够清晰反映需求结构的分化。

| 目的地 | 出口额(亿美元) | 同比增速(%) |

|---|---|---|

| 美国 | 11.71 | - |

| 越南 | 5.52 | 34.2 |

| 德国 | 4.19 | 15.3 |

| 泰国 | 2.91 | 19.5 |

| 哈萨克斯坦 | - | 57.4 |

| 吉尔吉斯斯坦 | - | 88.6 |

对比不同区域的增速可以发现,东南亚与中亚区域的出口增速显著高于欧美成熟市场,美国作为最大的单一出口目的地,占总出口额的比重为13%,需求增长基本陷入停滞,反映出成熟市场的制造业需求复苏力度偏弱。中亚区域的高速增长一方面得益于基础设施投资的拉动,另一方面也体现出贸易通道畅通带来的贸易创造效应,这一趋势仍有待观察。

美国市场占比维持在13%左右,仍是中国紧固件最大的单一出口市场,近年来贸易摩擦的影响持续,对美出口的增速长期低于出口平均水平,占比逐步下滑。与之形成对照的是,东盟市场的占比已经超过20%,成为中国紧固件出口增长最快的核心板块,越南、泰国两个核心经济体的出口额已经超过德国,反映出产能转移带来的需求联动效应,中国向东盟出口紧固件,一部分满足当地制造业的装配需求,一部分随终端成品再出口到欧美市场,这种中转贸易模式带动了需求的持续增长。

中亚区域的出口基数较低,但增速接近翻倍,新疆作为对中亚出口的前沿省份,出口额同比增长96.2%,充分体现出沿边贸易的增长潜力。欧洲市场中,德国作为核心工业国,对中国紧固件的进口同比增长15.3%,反映出欧洲制造业复苏对基础零部件的需求有所回升,但是受欧元汇率波动影响,整体需求增长的稳定性仍不足。出口目的地结构的多元化趋势已经确立,传统市场占比下滑,新兴市场占比提升,一定程度上降低了单一市场贸易政策变动带来的风险,提升了国内紧固件产业出口的整体抗风险能力。

中国紧固件产业的区域集聚特征明显,浙江、江苏、广东三个省份是国内最大的紧固件生产基地,产业配套完善,原材料供应、物流运输、出口渠道等优势明显,出口规模占全国的比重超过六成。三个省份的产业结构存在一定差异,浙江以中小批量通用紧固件生产为主,依托乐清、海盐等产业集群,供应链配套效率全球领先,出口成本优势明显;江苏高端紧固件产能占比更高,为汽车、风电、核电等高端装备配套,产品附加值显著高于行业平均水平;广东则依托珠三角电子、汽车产业集群,下游本土需求旺盛,出口更多为配套终端产品的对外出口。近年三个省份的出口增速也呈现出不同的特征。

| 省份 | 出口额(亿美元) | 同比增速(%) |

|---|---|---|

| 浙江 | 35.11 | 20.2 |

| 江苏 | 11.48 | 23.7 |

| 广东 | 8.40 | 11.8 |

三个省份的合计出口额占全国总出口额的60%,头部集聚特征十分显著,江苏和浙江的出口增速均超过20%,显著高于全国7.7%的平均增速,反映出头部产区的产业竞争力持续提升,广东增速偏低主要受到电子终端产品出口增速放缓的影响,下游需求波动直接传导到上游紧固件出口。头部省份的高端紧固件产能占比持续提升,未来出口均价的下行趋势有望逐步扭转。

中国沿边省份的紧固件出口原本基数较低,主要供应周边国家的小额边境贸易,近年来随着中欧班列、中吉乌铁路等跨境物流通道的建设完善,西北沿边省份的出口优势逐步凸显,新疆作为对中亚出口的核心通道,2025年1-9月紧固件出口额同比增长96.2%,增速远超全国平均水平。究其本质,中亚区域的基础设施建设进入高峰期,大量工程机械设备、建筑材料都从中国进口,配套的紧固件需求同步增长,加上跨境物流成本的下降,原来需要从东部港口海运出口到中亚的货物,现在可以通过陆运直接从新疆出口,物流时间缩短一半以上,成本降低超过三成,带动了出口的高速增长。

沿边产区的出口增长更多依赖地缘优势,本地紧固件产能规模不大,大部分货物是从东部产区调运后从新疆出口,这种通道型贸易的增长能否持续,仍受到地缘政治与跨境政策稳定性的影响,一定程度上存在波动风险。汽车作为紧固件最大的下游应用领域,占国内总需求的65%,汽车产销量的增长直接拉动国内紧固件产业的需求,也间接影响出口市场的产能供给。2025年1-3月国内汽车产销量数据显示,乘用车产销量分别达到651.3万辆和641.9万辆,同比分别增长16.1%和12.9%,商用车产销量分别为104.8万辆和105.1万辆,同比分别增长5.1%和1.8%,汽车总产量达到756.1万辆,延续了复苏增长的态势,下游需求的增长消化了一部分国内产能,也为出口市场维持合理定价提供了支撑。

单车紧固件需求量方面,乘用车平均需要4000件,重量约50千克,商用车平均需要7500件,重量约90千克,按照2023年国内汽车产量计算,国内汽车领域紧固件总需求量达到166.95万吨,占国内总产量的比例超过四成,汽车产业的结构升级,比如新能源汽车轻量化对高强度紧固件的需求增长,也推动国内紧固件产业的技术升级,逐步提升高端产品的出口竞争力,扭转过去量增价跌的趋势。未来随着高端产能的释放,出口均价将逐步止跌回升,出口市场的盈利水平将得到改善。

如需获取定制化产业研究服务可联系专业机构对接需求

更多紧固件行业研究分析,详见中国报告大厅《紧固件行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。