中国报告大厅网讯,杏仁露作为植物蛋白饮料行业的主流细分品类,行业现状呈现头部集中度高、需求稳定增长的特征,依托杏仁原料的健康属性,契合当前消费升级趋势,行业长期发展空间稳定。

杏仁露作为预加工液态快消饮品,成本端主要受上游原料价格与包装材料价格影响,行业成本结构中,原料与包装合计占比超过六成。国内杏仁原料主产区集中在河北承德、辽宁朝阳、内蒙古赤峰等北方山区,原料供应的稳定性直接影响行业生产端的波动。规模以上工业增加值数据显示,2023年全国规模以上工业增加值增速为4.6%,食品制造业整体保持稳定增长,为杏仁露行业的供应链配套提供了支撑。

包装环节中,杏仁露主流产品采用马口铁罐包装,包装成本占比显著高于瓶装饮品,完善的交通网络降低了原料与成品的跨区域运输成本,2023年全国高速公路里程达到18.4万公里,高速铁路运营里程达到4.5万公里,高密度的公路网络覆盖了绝大多数杏仁原料产区与消费终端,缩短了运输时长,降低了单位运输成本。社会消费品零售总额数据显示,2023年全国社会消费品零售总额达到471495亿元,快消品零售整体实现正增长,渠道利润空间保持在合理区间。

原料端的价格波动受农产品气候与产量影响,近年来国内农业生产整体稳定,粮食总产量达到69541万吨,整体农产品供应充足,杏仁原料价格未出现大幅波动,为杏仁露行业的成本稳定提供了基础支撑。

杏仁露行业进入门槛较低,但是品牌与渠道壁垒较高,行业长期呈现一超多强的竞争格局,头部企业拥有数十年的品牌运营经验,在消费者心智中建立了较强的认知优势。中游生产环节分为全国性品牌、区域品牌与新消费品牌三类,不同类型企业的产能布局与渠道布局差异明显。

全国性头部企业拥有规模化产能,覆盖全国的经销网络,市场覆盖范围延伸至多数乡镇终端,区域品牌主要集中在原料产区,依托本地原料成本优势与区域渠道资源占据本地市场份额,新消费品牌多依托电商渠道兴起,主打无糖、有机、纯杏仁露等健康概念,定位年轻消费群体,不需要铺设传统线下经销网络,进入门槛相对较低。快递行业的快速发展为新消费品牌的线上运营提供了支撑,2023年全国快递业务量达到1320.7亿件,快递业务收入达到12074亿元,完善的快递网络可以触达全国所有区域,新品牌可以通过线上营销快速触达目标消费群体,这在一定程度上改变了行业原有的竞争逻辑,对传统头部企业形成了一定冲击。

邮政行业整体业务数据显示,2023年全国邮政行业业务收入达到15293亿元,快递网络的下沉覆盖已经完成,低线市场与农村市场的配送时效已经提升至和一二线城市接近的水平,这为所有杏仁露企业的市场扩张提供了渠道基础。

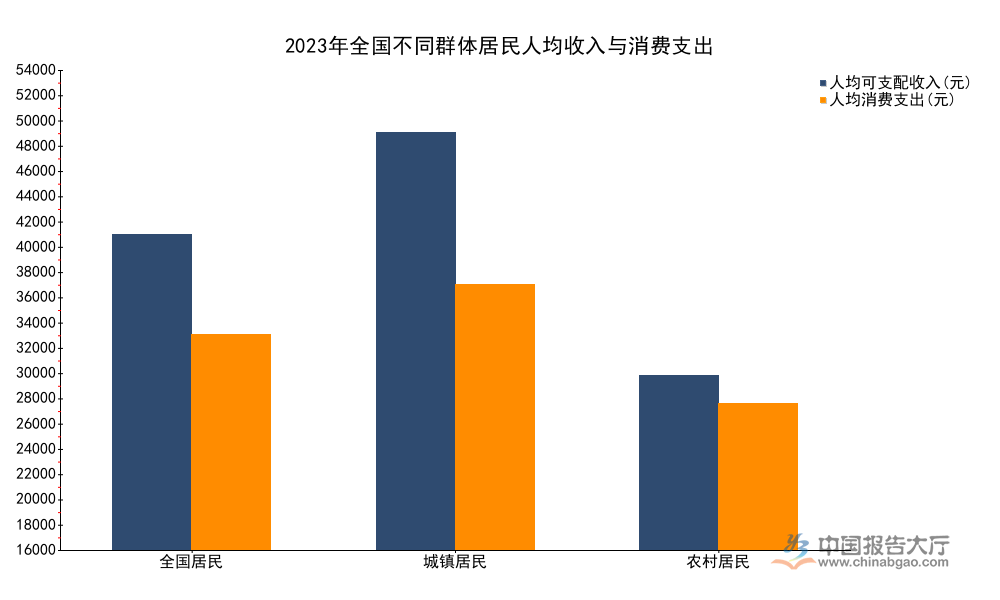

杏仁露作为大众饮品,市场需求规模直接受居民消费能力影响,消费能力的提升带动饮品消费从基础的解渴需求向健康化、品质化需求升级,杏仁露作为植物蛋白饮品,本身具备零胆固醇、低饱和脂肪酸的产品特点,契合健康消费升级的趋势,因此受益于消费能力提升带来的需求增长。国内城镇与农村居民的收入水平存在明显差异,对应杏仁露的市场渗透率也存在较大差距,城镇居民收入水平更高,对健康饮品的支付意愿更强,是当前杏仁露的核心消费群体,农村居民收入水平近年来持续增长,渗透率逐步提升,未来增长空间较大。

国家统计局公布的2023年居民收入与消费支出数据,可以清晰反映当前国内居民的消费能力基础,为分析杏仁露行业需求提供宏观支撑,不同群体的收入与消费差异直接决定了行业的市场结构,也为企业的渠道布局策略提供了方向。

| 群体 | 人均可支配收入(元) | 人均消费支出(元) |

|---|---|---|

| 全国居民 | 39218 | 26796 |

| 城镇居民 | 51821 | 32994 |

| 农村居民 | 21691 | 18175 |

城镇居民的可支配收入和消费支出均接近农村居民的2.4倍左右,消费能力的差距直接决定了杏仁露行业的市场结构,目前国内杏仁露消费的核心市场仍集中在城镇地区,农村市场的增长空间较大,仍有待进一步开发。随着农村居民收入水平的持续提升,未来农村市场的需求增长潜力将逐步释放,这对头部企业渠道下沉策略提供了基本面支撑。

恩格尔系数数据显示,2023年全国居民恩格尔系数为29.8%,城镇居民恩格尔系数为28.9%,农村居民恩格尔系数为32.4%,恩格尔系数的下降意味着居民用于食品消费的支出占比下降,但是食品消费的品质升级空间扩大,消费者更愿意为健康、高品质的饮品支付溢价,这也为杏仁露行业的产品结构升级提供了基础。

杏仁露的区域消费布局和原料产区、消费者认知习惯高度相关,国内杏仁原料主产区集中在北方,因此北方消费者对杏仁露的认知度更高,消费习惯养成时间更长,北方市场占据了国内杏仁露消费总量的六成以上,南方市场的认知度相对较低,渗透率也低于北方市场。近年来头部企业逐步加大南方市场的推广力度,加大餐饮渠道与KA渠道的铺设,逐步提升南方市场的占比,区域市场不均衡的格局正在逐步改变。

完善的货物运输体系为产品的跨区域流动提供了支撑,2023年全国货物运输周转量达到247123亿吨公里,港口货物吞吐量达到170亿吨,强大的货运体系可以支撑杏仁露从北方产区批量运输到南方区域的仓储中心,再通过城配网络送到终端,物流成本占比保持在合理区间,不会大幅推高终端售价,提升了产品在南方市场的竞争力。

人口结构数据显示,2023年末全国人口为140967万人,全年出生人口902万人,死亡人口1110万人,人口老龄化程度逐步加深,中老年消费者是杏仁露的传统核心消费群体,对传统杏仁露的接受度更高,而年轻消费群体更偏好无糖的杏仁奶产品,不同年龄结构的区域市场,产品偏好也存在差异,一二线城市年轻人口占比高,无糖杏仁奶的占比更高,三四线城市中老年人口占比高,传统甜杏仁露的占比更高。

进出口贸易数据显示,2023年全国进出口总额达到417568亿元,出口总额237726亿元,进口总额179842亿元,部分杏仁露企业开始依托外贸渠道拓展海外市场,面向华人聚居区推出适配产品,海外市场的需求也成为国内产能的补充,一定程度上分散了国内市场的竞争压力。不排除未来会有更多企业尝试拓展海外市场,进一步扩大行业的增长空间。

不同区域的消费渠道结构也存在差异,北方市场线下传统渠道占比更高,南方市场线上渠道与新兴餐饮渠道占比更高,头部企业针对不同区域的渠道结构调整了资源投放策略,匹配当地的消费习惯,进一步巩固了自身的市场地位。

如需定制细分领域深度调研,可联系专业研究机构获取针对性报告。

更多杏仁露行业研究分析,详见中国报告大厅《杏仁露行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。