作为服务糖尿病血糖管理的核心医疗器械,国内糖尿病患者基数的持续扩张,叠加家用自我监测需求的觉醒,推动行业规模持续扩容。截至2021年,我国糖尿病患者人数达到1.4亿人,近年来以每年3%的增速持续增长,为血糖仪市场带来稳定的刚性需求。2023年我国电子血糖仪注册数量突破400个,同比增长15%,供给端参与主体持续增加,行业竞争日趋激烈。

家用血糖仪需求崛起,核心驱动来自国内糖尿病患者群体的持续扩容,以及慢性病自我管理意识的提升。过往国内血糖监测核心场景集中在医疗机构院内,检测频次受限,出行成本较高,无法满足糖尿病患者日常监测需求。随着居民健康管理意识提升,家用血糖仪凭借操作便捷、检测成本可控的优势,快速获得消费者认可,市场份额持续攀升。

| 年份 | 渗透率(%) |

|---|---|

| 2020 | 35 |

| 2025 | 52 |

渗透率的提升并非单纯的存量院内市场替代,更多来自新增需求的释放,此前未进行日常自我监测的患者群体逐步转化为家用设备用户,也带动了血糖试纸等耗材的长期复购需求。这一变化推动行业营收结构从一次性设备销售转向“设备+耗材”的长期盈利模式,头部品牌用户粘性持续提升,长期现金流更为稳定。

零售渠道一直是血糖仪销售的核心渠道,近年来线上内容电商的崛起,改变了用户的购买决策路径,家用血糖仪作为标准化程度较高、决策门槛较低的家用医疗器械,适合线上内容种草转化,品牌商通过健康科普内容触达潜在用户,转化率持续提升。与此同时,院内市场的需求也在同步升级,从单一的检测设备采购向全院血糖系统化管理方案转型,带动相关招标项目规模快速增长。商务大数据监测显示,2024年重点平台血糖仪销售额增长超60%,印证了线上需求的高增长态势。

| 年份 | 线上销售占比(%) |

|---|---|

| 2022 | 28 |

| 2025 | 40 |

线上渠道占比的提升,降低了中小品牌的获客门槛,改变了行业的竞争规则,传统线下渠道依靠药店铺货网络建立的壁垒逐步被打破,新品牌能够通过线上快速起量,倒逼头部品牌加速线上渠道布局。院内市场的高增长说明B端市场仍有较大拓展空间,政企采购需求持续释放,未来B端系统化方案的占比有望进一步提升。

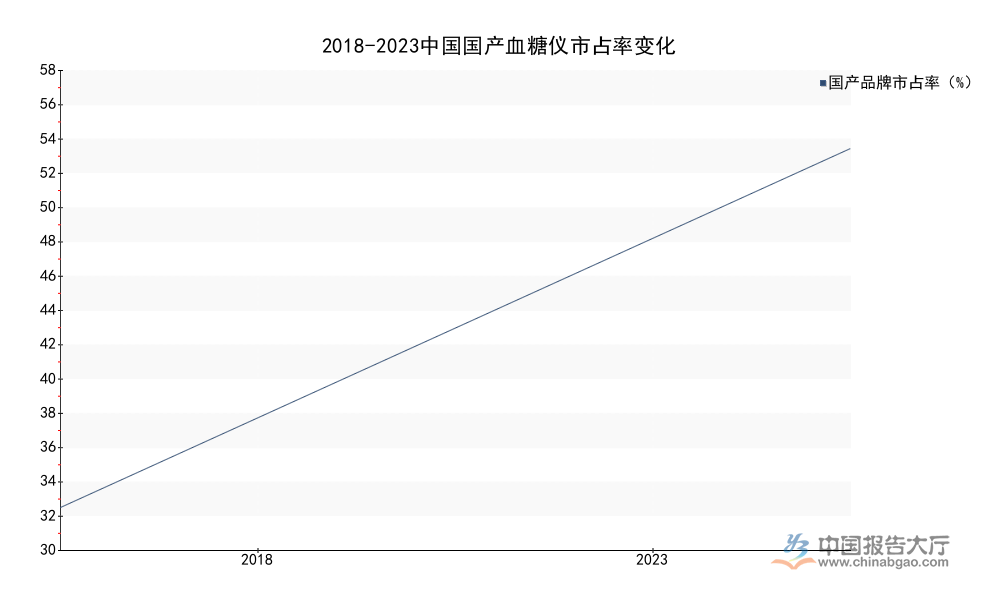

早年国内血糖仪市场被国际跨国品牌垄断,本土品牌凭借高性价比优势先从大众家用市场切入,逐步积累用户口碑和产能经验,随后逐步向技术门槛更高的连续血糖监测(CGM)领域突破,国产化替代进程不断加快。核心零部件的自主化生产进一步压缩了产品生产成本,带动终端使用成本下降,反过来推动行业渗透率进一步提升,形成正向循环。

| 年份 | 国产品牌市占率(%) |

|---|---|

| 2018 | 31 |

| 2023 | 57 |

国产市占率的提升,不仅是大众市场的替代,高端CGM领域的突破更能说明本土品牌技术实力的提升,核心传感器国产化率达到65%,带动单日使用成本下降40%,打破了国际品牌的价格垄断,让更多患者能够负担连续监测的成本。本土头部企业三诺生物在2022年国内血糖仪零售市场份额达到50%以上,竞争优势逐步稳固。

本土头部企业的经营数据能够反映行业的盈利水平和增长态势,三诺生物作为国内血糖仪零售市场的龙头企业,业务结构围绕血糖监测系统展开,其公开年报数据具备行业代表性。血糖监测业务作为公司核心营收来源,毛利率水平能够反映行业的技术壁垒和盈利能力。

| 业务板块 | 营业收入(亿元) |

|---|---|

| 总营收 | 28.14 |

| 血糖监测系统 | 20.04 |

血糖监测业务贡献了71.23%的总营收,毛利率维持在67.05%的较高水平,相较于2021年提升1.32个百分点,说明血糖仪行业仍然具备较高的盈利空间,头部企业凭借规模效应和品牌优势,能够维持稳定的毛利率水平,业务增长保持稳健,9.07%的同比增速也反映出行业增长的稳健性,尚未出现过度竞争导致的增速下滑。

有创采血是传统血糖仪的主要检测方式,采血带来的疼痛感降低了部分患者的监测意愿和频次,影响糖尿病管理的效果。无创血糖监测技术能够实现无疼痛连续检测,一直是行业技术研发的核心方向,近年来随着光学传感、算法技术的进步,无创监测产品逐步商业化,市场规模快速扩张,吸引了大量企业投入研发。

| 年份 | 市场规模(亿元) |

|---|---|

| 2023 | 12.8 |

| 2030(预测) | 150 |

无创监测市场规模的快速增长,反映出消费者对无疼痛检测的需求,随着国产化技术的进一步成熟,产品检测精度逐步提升,未来渗透率有望进一步提升,市场规模仍有较大增长空间。目前高精度无创监测技术仍未完全成熟,行业仍有待核心技术突破,市场规模的高增长仍依赖技术落地进度。

传统血糖仪仅具备基础血糖检测功能,随着智能健康设备的普及,消费者对血糖仪的附加功能提出了更高要求,具备AI数据分析、血糖异常预警、数据同步到健康管理平台的智能血糖仪逐步获得市场认可。与此同时,多参数联检功能也成为产品升级的重要方向,能够在同一设备上同时检测尿酸、血压等多项慢性病相关指标,满足老年用户的一站式检测需求,降低用户的购置成本。

| 年份 | 智能血糖仪占比(%) |

|---|---|

| 2025 | 21 |

| 2030(预测) | 45 |

产品功能的升级,推动行业从单纯的硬件销售向健康管理服务延伸,头部品牌通过智能设备积累用户血糖数据,能够进一步拓展慢病管理服务等增值业务,打开长期成长空间。多参数联检产品的增长也反映出用户对一体化健康设备的需求,未来产品融合的趋势仍将延续。

血糖仪的核心技术壁垒集中在上游的生物传感器领域,核心材料的性能直接决定了血糖检测的精度和稳定性,核心材料的国产化不仅能够直接降低中游品牌商的生产成本,也能摆脱对海外供应商的依赖,提升国内产业供应链的稳定性。近年来国内半导体和生物材料产业快速发展,产业链配套逐步完善,带动核心材料国产化率持续提升。

| 年份 | 国产化率(%) |

|---|---|

| 2020 | 43 |

| 2023 | 62 |

核心材料国产化率的提升,为本土品牌突破高端产品市场提供了基础支撑,也推动了CGM等高端产品价格下降,进一步带动行业渗透率提升,未来随着核心材料国产化率进一步提升,本土品牌的竞争力将进一步增强,高端市场的国产化替代进程也将提速。

2023年中国血糖仪整体市场规模已达156.8亿元,预计到2030年将突破380亿元,年复合增长率保持在14.6%-16.8%区间,增长空间较为明确。

更多血糖仪行业研究分析,详见中国报告大厅《血糖仪行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。