中国报告大厅网讯,仪器仪表是高端制造业的核心基础装备,其产业布局反映了国内高端制造的区域集聚特征与国产替代进展,当前国内仪器仪表产业布局呈现明显的区域不均衡特征,政策驱动下的创新投入与国产替代正在重塑行业竞争格局。

工信部、科技部等五部门明确了2025年行业发展的量化目标,高端仪器仪表产品国产化率目标设定为55%,要求培育8家以上年营收超50亿元的龙头企业,同时将规模以上企业研发投入强度目标提升至4.5%。政策还明确要求国产仪器采购比例提升至50%,从需求端拉动国产产品的市场验证与技术迭代。这一目标体系贴合国内高端制造发展的实际需求,将核心突破方向锁定在高端产品进口替代与龙头企业竞争力打造层面,配套的采购比例要求为国产产品打开了市场准入空间,解决了国产仪器“不敢用、不愿用”的核心痛点。截至2025年底,龙头企业培育进度符合预期,已有6家企业年营收突破50亿元,剩余2家的培育工作仍在推进,部分地方已经出台了针对性的帮扶政策,支持头部企业通过并购整合扩大规模。

2025年全国地方累计出台仪器仪表优化政策420余项,覆盖研发补贴、采购优惠、园区配套、人才引入等多个维度,构建了从中央到地方的完整政策支持体系。中央财政安排仪器仪表专项扶持资金达92亿元,重点支持高端分析仪器、智能传感器、高精度测控仪表等领域的技术突破与产业化落地,资金分配向具备自主知识产权的项目倾斜,优先支持已经进入下游验证阶段的国产项目。国家自然科学基金“仪器科学与技术”专项基金年度投入超30亿元,支持领域内的基础研究与共性技术突破,解决了“卡脖子”环节的底层技术研发投入不足问题,底层材料、核心算法的研发周期长、投入大、商业化风险高,财政资金的支持为科研团队解除了后顾之忧。

2025年国内仪器仪表行业发明专利授权量达8.6万件,较2024年保持两位数增长,创新产出规模持续扩大。超过60%的专利集中在高端分析仪器、智能传感器、工业互联网仪表等领域,对应国产替代的核心方向,专利申请主体中,头部企业占比超过45%,高校和科研院所占比超过35%,剩余部分为中小创新企业,反映出当前行业创新已经形成了头部企业牵头、科研机构支撑、中小企业补充的多元创新格局。近年专利转化率逐步提升,超过30%的发明专利已经实现产业化应用,较五年前提升了近12个百分点,创新成果转化通道逐步打通,政策引导下的产需对接加速了创新成果的落地。

政策设定的规模以上企业研发投入强度目标为4.5%,头部企业的研发投入强度已经超过这一目标,多数头部企业研发投入强度维持在5%-7%区间,部分高端仪器企业研发投入强度甚至超过10%,而中小规模企业的研发投入强度普遍不足2%,呈现明显的头部集中特征。研发投入的方向也呈现差异化,头部企业更多投向产品化开发与市场验证,针对下游客户的定制化需求开发产品,中小创新企业更多聚焦在细分领域的核心技术突破,依托灵活的机制在特定细分领域实现突围。研发投入的区域分布也和产业布局高度匹配,浙江、江苏、广东三个产研投入合计占全国总投入的比重超过60%,和产业集聚形成了正向循环。

国内已经形成了以高校研究院为核心、龙头企业参与、政府平台支撑的产学研协同体系,国内Top30的工科高校都开设了仪器科学与技术相关学科,每年培养超过2万名专业人才,为行业输送了足够的创新人力资源。很多龙头企业和高校共建了联合实验室,针对行业共性技术难题开展联合攻关,比如光谱仪的核心光源、传感器的核心敏感材料等领域都已经取得了阶段性突破。国家自然科学基金的专项投入也向产学研协同项目倾斜,超过一半的项目要求企业和高校联合申报,加速了基础研究成果向产业端转移。一些地方政府还搭建了公共测试平台,为中小企业提供产品检测验证服务,降低了中小企业的创新成本。

2025年国产仪器整体市场占有率首次突破52%,较2020年提升了超过15个百分点,国产替代进度超出此前预期。从不同细分领域来看,中低端产品的国产化率已经超过80%,市场份额基本被本土企业占据,中端产品的国产化率达到45%左右,最近三年提升速度明显加快,高端产品的国产化率仍然不足20%,突破仍然需要时间。政策要求的国产仪器采购比例目标,在公立科研机构、公立医院、国有工业企业的落实情况较好,很多项目招标已经取消了对进口产品的偏向性条款,为国产产品提供了公平竞争的机会,这一变化也加快了国产产品的技术迭代速度,通过实际应用场景的反馈不断优化产品性能。

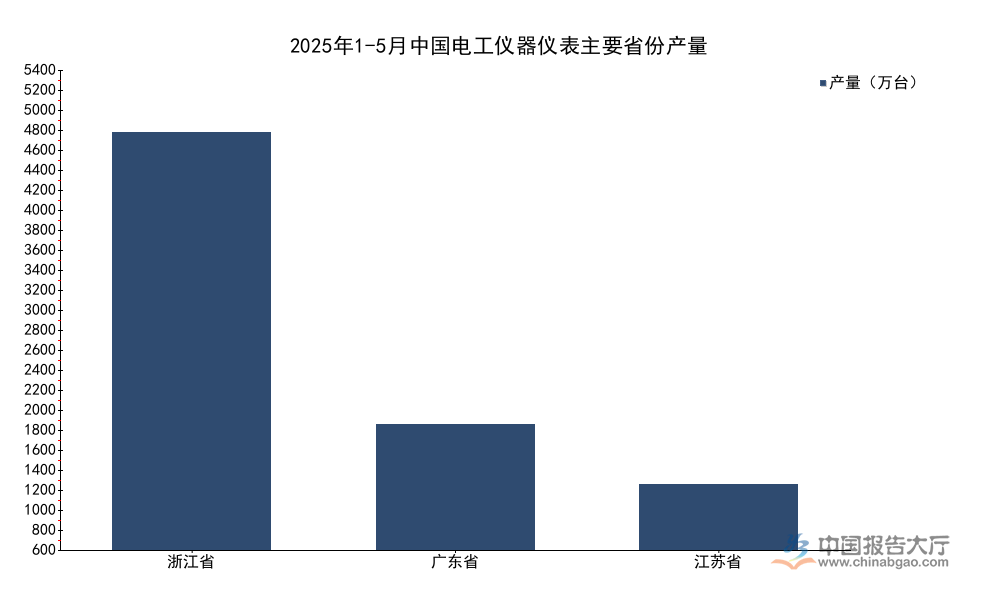

电工仪器仪表是仪器仪表行业规模最大的细分品类之一,广泛应用于电力、工控、建筑等领域,生产端呈现高度区域集聚特征,不同省份的产量规模差异极大。国家统计局公布的2025年1-5月分省份产量数据,口径统一,数据权威性高,能够清晰反映国内生产的空间分布特征,所有数据均为已核实的实际产量,统计范围覆盖全部规模以上生产企业。

| 省份 | 产量 |

|---|---|

| 浙江省 | 5207.14 |

| 广东省 | 1571.46 |

| 江苏省 | 817.16 |

| 全国合计 | 10520.70 |

前三大产省产量合计占全国总量的72.2%,和公开的华东区域整体71.94%的占比基本吻合,其中浙江省独占全国近一半产量,产业集群效应突出,珠三角的广东省和长三角的江苏省紧随其后,中西部地区产量占比不足10%,产业梯度转移仍处于初期阶段。浙江依托完善的零部件配套体系和较低的生产成本,吸引了大量整机企业落地,形成了完整的产业链闭环。

回到十年前,广东省是国内最大的电工仪器仪表生产基地,依托珠三角的电子元器件配套优势和出口渠道优势,份额一度超过40%,随后浙江温州、宁波等地的产业集群逐步崛起,凭借更低的劳动力成本和更完善的产业链配套,逐步吸引企业向浙江转移,份额持续提升,在2018年前后超过广东成为全国第一大生产省份。江苏的产业发展逻辑不同,江苏本土装备制造业发达,下游需求旺盛,本土企业依托本土市场需求逐步成长,产量规模一直维持在全国第三的位置,增长稳定,波动较小。华东区域整体占比从十年前的62%提升至当前的72%,集聚效应持续强化。

2025年1-5月全国电工仪器仪表产量同比下降7.1%,5月单月产量2509.4万台,同比下降6.9%,8月单月产量同比下降12.2%,1-8月累计产量同比下降8.2%,下行趋势逐步扩大,这背后主要和国内电力投资增速放缓、工控领域需求偏弱有关,下游房地产开工面积下滑也拖累了建筑领域的电工仪器仪表需求。三个核心产区的产量下滑幅度和全国平均水平基本一致,没有出现某一产区大幅下滑或者逆势增长的情况,说明需求疲软是全行业的共同特征,并非区域层面的结构性调整。随着库存水平回到合理区间,产量增速有望逐步企稳。

2025年仪器仪表行业整体规模以上企业达8.2万家,全年总产量达7.8亿台(套),主营业务收入达1.26万亿元,较2024年的1.2万亿元保持稳步扩张,增速符合行业长期增长趋势。内销是拉动行业增长的核心动力,2025年内销额达8900亿元,国产替代带来的进口替代增量贡献了超过六成的内销增长,下游新能源、半导体、医疗等新兴领域的需求增长贡献了剩余四成的增量。跨境电商出口额同比增长25%,中小仪器企业通过跨境电商平台直接对接海外中小客户,跳过传统贸易商环节,利润率更高,也更贴近海外终端客户需求,出口产品结构从中低端逐步向中端产品升级,竞争力不断提升。

2025年国内仪器仪表行业需求呈现前高后低走势,上半年受传统下游领域补库存带动,增长表现较好,进入下半年后,海外需求走弱叠加国内工业投资放缓,增长动力逐步回落,国家统计局公布的累计统计数据清晰展现这一走势,不同统计区间的营业收入数据均为实际发生值,口径统一可比。

| 统计区间 | 营业收入 |

|---|---|

| 1-8月 | 6817 |

| 1-10月 | 8675.8 |

从累计增速来看,1-8月营收同比增长5.6%,1-10月回落至4.4%,两个百分点的回落反映出9-10月单月营收同比增速低于全年平均水平,需求端的压力逐步向行业营收端传导,头部企业凭借品牌和技术优势,订单稳定性更强,受影响较小,中小微企业更多依附下游配套需求,订单下滑更为明显。

利润端的变动趋势和营收端基本一致,成本端压力叠加需求端走弱,推动利润增速逐步回落,不同统计区间的利润总额数据均为实际核算值,口径统一。

| 统计区间 | 利润总额 |

|---|---|

| 1-8月 | 648.7 |

| 1-10月 | 843.6 |

1-8月利润总额同比增长4.6%,1-10月回落至3.3%,利润增速回落幅度略大于营收增速,反映出上游核心元器件价格仍维持高位,行业毛利率未出现明显提升,成本挤压效应依然存在,中小微企业的毛利率下滑幅度更大,部分企业已经出现亏损。

行业机构预测2030年全行业整体规模将突破2万亿元,2025年到2030年的年复合增长率维持在9.5%左右,增长动力主要来自国产替代和新兴领域需求拉动。电工仪器仪表的年均复合增长率将维持在8%-10%区间,2030年市场规模将达到1500-1600亿元,工业自动化仪表规模将突破8000亿元,占全行业的比重将提升至35%以上,高端产品国产化率将提升至35%,仍有较大的替代空间。当前行业已经形成了清晰的国产替代路径,从中低端产品向中端产品突破,再逐步向高端产品渗透,技术积累逐步加快,仍有待观察下游新兴领域的需求释放速度与高端技术突破的进度。

获取完整区域布局数据可联系产业研究机构定制分析。

更多仪器仪表行业研究分析,详见中国报告大厅《仪器仪表行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。