中国报告大厅网讯,国内建筑涂料市场分析中,头部上市企业的公开经营数据是观察行业走势、盈利结构的核心窗口,当前披露的年度与季度财报数据,清晰反映出行业不同业务线的分化特征与竞争格局演化方向。建筑涂料作为房地产后周期行业,覆盖新建工程与存量翻新两大需求场景,行业格局持续向头部集中,头部企业的业务结构调整直接反映行业发展趋势。

建筑涂料行业的集中度持续提升,头部企业凭借品牌、渠道与供应链优势,不断挤压中小厂商的市场空间,头部上市企业的年度经营数据能够直接反映行业整体的盈利水平。2025年国内房地产市场完成深度调整,保交楼政策推动存量在建项目交付进入收尾阶段,带动工程端建筑涂料需求释放,同时存量住宅翻新市场的渗透率持续提升,家装端需求保持稳定增长。头部企业依托全渠道布局,能够同时覆盖工程与家装两大市场,全年营收规模突破百亿量级,盈利水平受原材料价格波动影响,维持在相对稳定的区间。企业现金流结构反映出当前头部企业处于降负债周期,整体财务健康度处于合理水平。

| 指标名称 | 数值 | 单位 |

|---|---|---|

| 营业收入 | 125.27 | 亿元 |

| 归母净利润 | 7.75 | 亿元 |

| 扣非归母净利润 | 5.57 | 亿元 |

| 综合毛利率 | 33.79 | % |

| 期间费用率 | 25.08 | % |

| 经营活动现金流净额 | 18.68 | 亿元 |

全年经营活动现金流净额为正,且规模超过归母净利润,说明头部企业的现金流健康度较好,应收账款管控能力较强。投资活动现金流净额为-5.23亿元,筹资活动现金流净额为-16.30亿元,说明企业当前处于降负债周期,同时持续投入产能与渠道建设,符合行业当前的发展特征。四季度扣非归母净利润为负,反映出工程端结算季节性波动对盈利的影响。

从行业季节性规律来看,一季度通常是行业需求的低谷期,大部分工程项目尚未全面开工,家装终端的装修活动也多集中在春节后逐步启动,因此头部企业一季度的盈利水平通常低于全年平均水平。2026年一季度头部企业的营收规模保持在相对稳定的区间,反映出行业需求没有出现大幅波动,需求端整体保持平稳运行的态势。费用率方面,一季度企业投入的年度营销费用与渠道建设费用多在一季度入账,一定程度上推高了当期的期间费用率,对短期盈利造成挤压。季节性波动属于行业正常规律,不会对全年经营造成实质性影响。

| 指标名称 | 数值 | 单位 |

|---|---|---|

| 营业收入 | 24.36 | 亿元 |

| 归母净利润 | 1.07 | 亿元 |

| 扣非归母净利润 | 0.24 | 亿元 |

| 综合毛利率 | 30.84 | % |

| 期间费用率 | 28.45 | % |

一季度毛利率低于全年平均水平,主要源于低开工率下的规模效应不足,单位固定成本分摊更高,符合行业季节性特征。扣非归母净利润为正,说明企业核心业务在淡季仍然能够实现盈利,核心业务的韧性较强。不排除春节假期错位对开工节奏的影响,二季度需求释放情况仍有待观察。

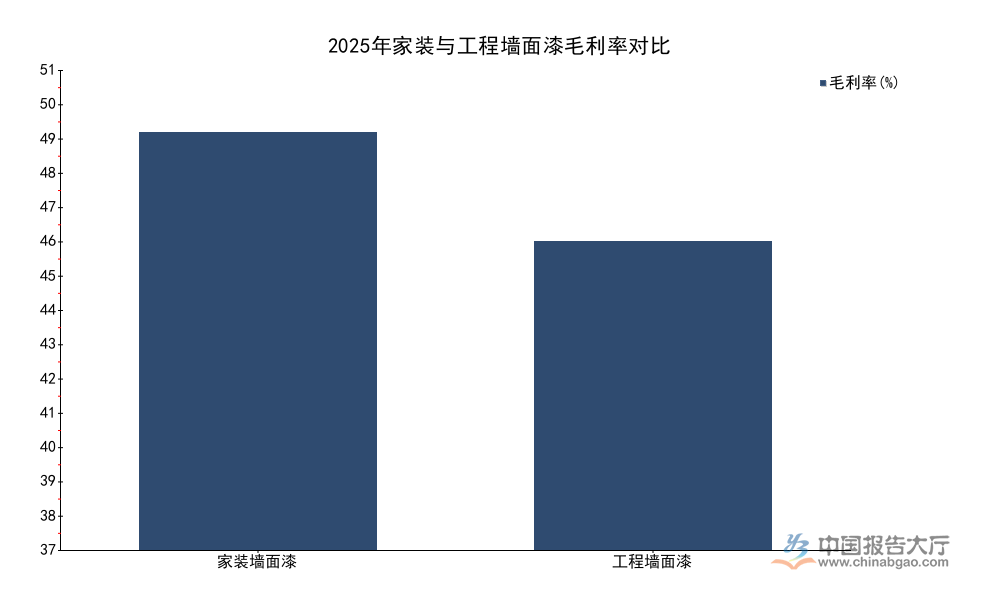

家装墙面漆是建筑涂料领域盈利能力最强的细分板块,头部企业通常把家装渠道作为利润核心,凭借C端品牌影响力获得更高的溢价空间。国内存量住宅翻新市场的持续增长,带动家装墙面漆需求保持稳定增长,头部企业的品牌优势进一步放大,市场份额持续向头部集中。家装墙面漆的单位售价与毛利水平直接反映了企业的品牌溢价能力,对比工程墙面漆能够清晰看到两大业务线的盈利差异。头部企业通过多年的品牌建设,已经在C端用户群体中建立了较高的信任度,能够支撑更高的产品溢价。

| 指标名称 | 数值 | 单位 |

|---|---|---|

| 营业收入 | 34.03 | 亿元 |

| 销量 | 5.74 | 亿千克 |

| 毛利率 | 50.79 | % |

| 单位售价 | 5.92 | 元/千克 |

| 单位成本 | 2.92 | 元/千克 |

| 单位毛利 | 3.01 | 元/千克 |

家装墙面漆的毛利率超过50%,远高于企业综合毛利率水平,是头部企业最核心的利润来源。单位毛利达到3元每千克,说明家装业务的盈利空间足够支撑企业的品牌营销与渠道建设投入,能够持续强化品牌壁垒。部分中小厂商的家装业务毛利率通常不足30%,难以和头部企业竞争,进一步推动份额向头部集中。

工程墙面漆是建筑涂料领域规模占比更高的细分板块,主要面向B端客户,服务新建住宅交付、市政工程、商业建筑等领域的涂装需求,头部企业凭借资金、产能与资质优势,占据了工程市场的主要份额。B端批量采购的特性决定了工程墙面漆的价格竞争更加激烈,企业通常以走量换取规模,盈利水平低于家装业务。2025年保交楼政策推动工程市场需求修复,头部企业的工程墙面漆销量规模保持增长,市场份额进一步提升。头部企业针对工程客户的需求,推出了更多定制化产品与服务,能够满足大型房企与工程方的批量采购需求,粘性持续提升。

| 指标名称 | 数值 | 单位 |

|---|---|---|

| 营业收入 | 38.90 | 亿元 |

| 销量 | 11.68 | 亿千克 |

| 毛利率 | 37.55 | % |

| 单位营收 | 3.33 | 元/千克 |

工程墙面漆的销量是家装墙面漆的两倍以上,但营收规模仅比家装高14%左右,单位营收不足家装的六成,直接反映出两大业务线的定位差异。工程业务的毛利率仍然高于企业综合毛利率,说明工程业务仍然具备一定的盈利空间,配合规模效应能够为企业贡献稳定的利润。头部企业对工程业务的应收账款管控持续收紧,降低了房地产行业调整带来的坏账风险。

当前国内建筑涂料行业的头部企业普遍采用“家装+工程”双渠道布局,但不同业务线对企业的价值完全不同,家装业务负责贡献利润,工程业务负责贡献规模,这种结构已经成为头部企业的普遍共识。国内头部建筑涂料企业中,排名靠前的企业均保持了类似的业务结构,中小企业由于没有C端品牌影响力,只能聚焦工程市场的中小订单,或者为头部企业做代加工,盈利水平远低于头部企业。这种盈利结构的分化,进一步推动行业集中度提升,头部企业可以依靠家装业务的高毛利补贴工程业务的市场拓展,不断挤压中小企业的生存空间。原材料价格波动对不同企业的影响也存在差异,头部企业拥有更强的供应链议价能力,能够锁定长期原材料价格,成本波动小于中小企业,进一步放大了盈利优势。近年来,头部企业持续加大对家装品牌的投入,不断提升C端用户的品牌认知度,家装业务的占比逐步提升,带动企业整体盈利水平稳步提升。部分企业过度依赖工程业务,在房地产行业调整阶段出现了较大的坏账压力,盈利水平大幅下滑,甚至出现亏损,进一步验证了业务结构对企业盈利的影响。行业内的分化还体现在不同区域市场,头部企业的渠道覆盖已经向下沉市场延伸,县级市场的品牌渗透率持续提升,中小企业原来依靠区域渠道优势建立的壁垒被逐步打破,退出市场的速度进一步加快。

费用结构是影响建筑涂料企业最终盈利的核心因素,头部企业为了维护品牌影响力与渠道覆盖,需要持续投入营销费用,销售费用是企业最大的费用支出项。不同业务线的费用投入结构也存在差异,家装业务需要更多的营销投入,用于品牌宣传与终端门店建设,工程业务的销售投入主要集中在客户维护,相对更低。研发费用方面,头部企业需要持续投入新产品研发,满足市场对环保、功能性涂料的需求,研发费用率维持在相对稳定的区间。财务费用率较低,说明头部企业的资产负债结构相对健康,有息负债规模较低,利息支出压力较小,受利率波动的影响较低。行业内中小厂商的费用结构则完全不同,中小厂商不需要投入大额的品牌营销费用,但是原材料采购成本更高,资金成本也更高,综合费用率并不低于头部企业,最终的盈利空间反而更小。

| 费用项目 | 费用率(%) |

|---|---|

| 销售费用 | 16.06 |

| 管理费用 | 5.82 |

| 研发费用 | 2.26 |

| 财务费用 | 0.93 |

| 合计 | 25.08 |

销售费用占总费用的六成以上,符合建筑涂料行业品牌驱动的特征,头部企业通过持续的营销投入构建品牌壁垒,中小企业难以复制这种投入规模,因此难以在C端市场突破。研发费用率维持在2%以上,说明头部企业重视技术研发,能够持续推出符合市场需求的新产品,巩固技术壁垒。

房地产行业进入存量时代之后,建筑涂料行业的需求结构已经发生根本性变化,过去由新建住宅拉动的工程需求增长已经见顶,未来需求增长主要来自存量翻新的家装需求,这种结构变化会进一步推动行业盈利水平提升。因为家装业务的毛利率更高,随着家装业务占比的提升,头部企业的整体毛利率会逐步上行,盈利水平会持续改善。2025年头部企业家装业务营收占比已经接近三成,未来占比会进一步提升,这种结构变化对企业的经营能力提出了新的要求,企业需要更加重视C端用户的需求,加大对零售渠道的建设,强化品牌运营能力。工程需求方面,未来增量主要来自旧改工程、公共建筑装修等领域,房地产开发相关的工程需求会逐步回落,工程市场的竞争会更加激烈,价格压力会持续存在,头部企业会更加注重工程业务的质量,控制应收账款风险,淘汰低盈利的项目,不会盲目追求规模扩张。消费者对环保涂料的需求持续提升,低VOC、净味、防霉等功能性产品的占比逐步提升,消费者愿意为功能性产品支付更高的溢价,进一步带动家装业务盈利水平提升。头部企业已经提前完成了产品升级,全系列产品符合最新的环保标准,能够抓住消费升级带来的红利。

当前国内建筑涂料行业的CR5已经超过40%,未来集中度还会持续提升,中小厂商的生存空间会持续被压缩,最终市场会形成少数头部品牌主导的竞争格局。头部企业之间的竞争也从规模竞争转向盈利竞争,不同企业的业务结构差异会导致盈利差异逐步拉大,聚焦家装业务的企业会获得更高的盈利水平,过度依赖工程的企业会面临更大的压力。环保政策趋严也会推动行业集中度提升,新的环保标准对涂料的VOC含量提出了更高的要求,中小厂商没有足够的资金进行技术改造,会逐步退出市场,头部企业提前完成了产品升级,能够享受政策带来的集中度提升红利。功能性涂料的发展也给头部企业带来了新的增长空间,防水涂料、艺术涂料、防霉涂料等功能性产品的溢价更高,头部企业凭借品牌与技术优势,能够率先布局这些细分领域,获得新的增长动力。从现有数据观察,头部企业的研发投入已经向功能性涂料倾斜,未来几年会有更多新产品推出,进一步强化竞争优势。不排除行业内出现更多整合并购,头部企业会收购区域中小型涂料企业,进一步扩大市场份额,整合后的市场结构会更加清晰,头部企业的规模效应会进一步凸显,成本优势会进一步放大。

如需获取完整行业调研数据与定制化分析报告,可联系专业机构对接深度调研服务。

更多建筑涂料行业研究分析,详见中国报告大厅《建筑涂料行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。