中国报告大厅网讯,阀门制造作为流体控制系统的核心中游制造环节,覆盖工业生产与民生基建多领域,当前呈现竞争分散、区域特征明显的发展格局。行业上游依托铸锻件、密封材料等成熟配套体系,下游对接石油化工、电力、水务、冶金等多个国民经济核心领域,行业发展与固定资产投资周期高度绑定。

阀门制造行业进入门槛较低,中小微企业占比偏高,行业供给端的企业数量变动直接反映行业进入退出的活跃度,也能侧面体现下游需求对行业的拉动作用。从统计口径看,规模以上工业企业(年主营业务收入2000万元及以上)的数量变化,更能反映行业中具备稳定生产能力与市场份额的主体变动情况,避免小微企业注册注销波动带来的干扰。国内规模以上阀门制造企业的统计数据口径统一,可用于观察连续三年的供给端主体变化趋势,结合新增企业数量的统计,能够进一步拆解行业供给端的结构特征。

| 年份 | 规模以上企业数量(家) |

|---|---|

| 2018 | 1702 |

| 2019 | 1809 |

| 2020 | 1899 |

连续三年规模以上企业数量保持正增长,每年新增规模以上企业数量稳定在90-100家区间,说明行业内中小主体升级入统的动力持续存在,也反映出行业并未出现明显的出清整合,这和行业进入门槛偏低的特性相匹配。下游多元化的需求仍然能够支撑新主体的进入,行业整合尚未进入加速阶段。

2010年至2021年间,国内年均新增各类阀门制造企业670家,2018年全年新增数量达到890家,2021年1月至7月新增数量为232家。新增数量的波动和下游固定资产投资的周期变动高度相关,石油化工、电力等下游领域投资扩张阶段,新增企业数量明显上升,投资收缩阶段则有所回落。不排除疫情冲击对2021年新增数量的影响,后续连续年份的数据仍有待补充。

阀门制造行业的上游零部件社会化配套体系已经成熟,新进入者仅需完成组装测试即可投放市场,这也是行业新增企业数量长期维持高位的核心原因。中小微企业多数主打中低端通用阀门市场,依托区域销售网络抢占份额,对行业整体的价格体系形成持续压力,也压缩了头部企业的盈利空间。行业内不同规模企业的分层竞争格局已经形成,头部企业专注于高端细分市场,中小微企业盘踞中低端领域,短期来看这种分层结构很难被打破。

阀门制造的进出口贸易反映国内行业的全球竞争力,也能体现国内高端市场对海外产品的需求程度。中国作为全球最大的阀门生产国之一,进出口贸易规模的变动能够反映国内产业升级的进度,长期来看,进出口贸易总额的增长,反映国内阀门行业融入全球供应链的程度不断提升,也反映国内下游高端制造领域对进口高端阀门的需求仍存。

| 年份 | 贸易总额(亿美元) |

|---|---|

| 2016 | 31.6 |

| 2020 | 42.76 |

四年间贸易总额增长超过35%,年均复合增速接近8%,高于同期全球阀门市场的整体增速,说明国内阀门行业的全球参与度在持续提升。出口的中低端阀门和进口的高端阀门形成了较为稳定的贸易结构,国内企业在中低端市场的全球竞争力已经得到验证,高端领域的替代仍在进程中。

2020年中国阀门进出口贸易总额占全球比例为4.14%,这一占比和中国阀门制造市场规模占全球的17%形成明显反差,核心原因在于国内阀门产品以内销为主,下游需求主要来自国内的石油化工、电力、水务、冶金等领域,出口仅占国内总产量的较小比例。同时进口的高端阀门主要满足国内新能源、高端化工等领域的特殊需求,单价远高于国内同类产品,因此贸易总额占比低于市场规模占比符合产业逻辑。

2022年中国进口阀门数量达到108505万套,2021年进口金额达到581亿元人民币,进口金额换算后约为90亿美元左右,远高于当年出口金额,进一步印证了国内高端阀门市场仍然依赖进口的现状。国内头部企业近年来持续加大高端产品的研发投入,部分领域已经实现进口替代,但整体替代比例仍然较低,仍需要较长时间的技术积累才能完成对高端市场的覆盖。国内中低端阀门产能已经出现过剩,出口市场的拓展成为消化国内过剩产能的重要渠道,头部企业也在通过出海布局提升全球市场份额,贸易结构的变化未来将逐步推动国内产业的升级整合。

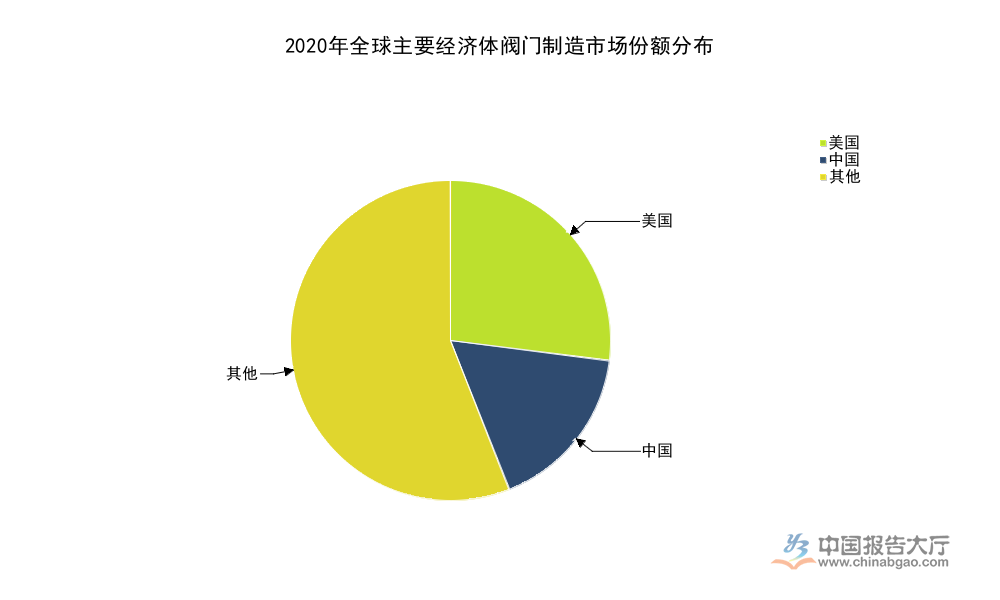

全球阀门制造市场的区域分布,反映不同区域的工业发展水平对流体控制设备的需求强度,也能体现全球制造业的区域分工格局。当前全球阀门制造市场的需求主要集中在北美、亚太和欧洲三个区域,其中美国和中国作为全球前两大制造业经济体,阀门市场规模占比位居全球前两位。

| 经济体 | 市场份额(%) |

|---|---|

| 美国 | 27 |

| 中国 | 17 |

| 其他 | 56 |

美国市场份额高于中国,核心原因在于美国工业存量市场的更新需求较大,同时美国高端阀门产业发展成熟,本土市场需求和出口需求共同推高市场规模。中国作为全球制造业的加工中心,阀门制造的产能规模远高于美国,但内销市场的整体规模仍低于美国,符合全球工业发展的阶段特征。

全球阀门制造市场2020年的整体规模达到732亿美元,中国市场规模换算为人民币约为880亿元左右,和国内统计的2016年2133亿元人民币、2021年2777亿元人民币的口径差异,主要来自统计口径的不同,前者仅统计工业阀门的规模,后者包含民用阀门等所有细分品类,因此口径差异不影响趋势判断。

全球阀门制造市场从2021年到2026年的预测复合增速约为3.9%,中国市场的预测复合增速约为6.2%,高于全球平均水平,这意味着未来中国市场占全球的份额将会进一步提升。背后的驱动因素包括中国基建投资的持续推进、新能源产业的快速发展带来的新增需求,以及国内高端阀门进口替代带来的本土市场份额提升。近年来国内新能源产业如光伏、风电、储能等领域对特种阀门的需求快速增长,已经成为拉动国内阀门市场增长的核心动力之一。传统的石油化工、电力领域需求维持稳定增长,水务领域的管网改造带来的更新需求也在持续释放,多领域的需求拉动共同推高中国市场的增速。从需求结构来看,工业阀门占国内总需求的比例超过70%,民用阀门占比约为30%,工业领域的需求波动直接决定国内阀门市场的增长速度,未来随着传统工业领域的投资逐步进入稳态,新能源和民生基建领域的需求占比会进一步提升。

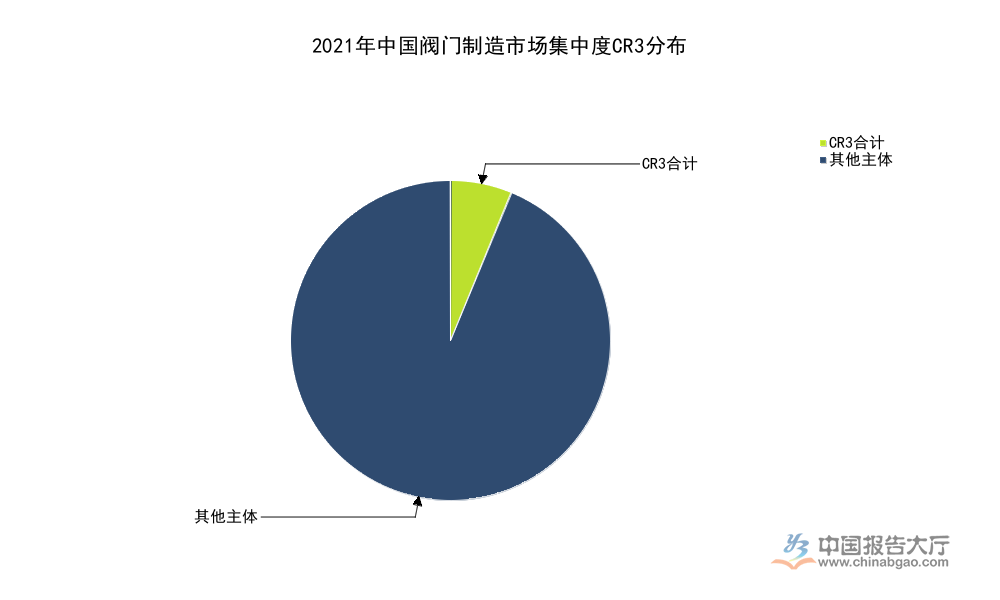

阀门制造行业的竞争格局分散是行业公认的特征,行业集中度的高低直接反映行业的整合程度,也能反映头部企业的竞争力提升速度。国内阀门制造行业由于进入门槛低,中小微企业数量众多,长期以来行业集中度处于较低水平。

| 竞争主体 | 国内市场份额(%) |

|---|---|

| CR3合计 | 6.23 |

| 其他主体 | 93.77 |

国内阀门制造行业CR3仅6.23%,远低于全球成熟市场的集中度水平,说明行业仍然处于完全竞争的发展阶段,整合空间巨大。头部企业份额的提升仍需要较长时间的市场竞争淘汰,这和行业进入门槛偏低、需求多元化的特性直接相关。

纽威股份作为国内头部阀门制造上市企业,2020年全年营业收入达到36.32亿元,其中国内销售收入为17.14亿元,国内市场占比仅为1.96%,进一步印证了行业竞争分散的特征。国内其他规模较大的阀门制造企业如中核科技、江苏神通等,市场份额均在1%左右,头部企业之间的份额差距较小,尚未出现具备绝对垄断优势的龙头企业。

竞争格局分散带来的直接影响是行业整体盈利水平偏低,中小微企业为了抢占市场份额,普遍采取低价竞争策略,导致行业整体毛利率维持在较低水平,头部企业虽然在技术、品牌、渠道方面具备优势,也难以快速提升市场份额。阀门产品的品类非常分散,不同下游领域对阀门的参数、材质、规格要求差异极大,没有任何一家企业能够覆盖所有细分品类,这也给中小微企业留下了生存空间,中小微企业可以专注于某一个细分品类或者某一个区域市场,依托低成本优势获得生存空间。近年来,随着国内环保政策趋严,中小微阀门制造企业的环保成本不断上升,同时下游客户越来越注重产品的质量和品牌,头部企业的优势逐渐显现,行业集中度呈现缓慢提升的趋势,不过从目前的数据来看,提升的速度仍然较慢,不排除未来随着下游大型项目集中采购比例的提升,行业集中度会进入加速提升的阶段。

如需获取阀门制造行业细分领域最新调研数据,可关注中国通用机械工业协会发布的年度行业报告。

更多阀门制造行业研究分析,详见中国报告大厅《阀门制造行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。