中国报告大厅网讯,零能耗建筑是建筑领域实现双碳目标的核心细分方向,政策驱动是当前行业发展的核心动力,各级政策目标的落地节奏直接决定了产业投资的布局方向。

零能耗建筑的规模化发展,基础前提是建筑节能强制标准的系统性提升。2022年4月1日正式实施的GB 55015-2021《建筑节能与可再生能源利用通用规范》,是国内首个全文强制性的建筑节能国家标准,从顶层设计层面拉高了新建建筑的节能门槛,也为零能耗、近零能耗建筑的推广奠定了标准基础。

规范针对不同气候区和建筑类型设定了差异化的节能率要求,其中严寒和寒冷地区新建居住建筑平均节能率达到75%,其他气候区新建居住建筑平均节能率为65%,新建公共建筑平均节能率为72%,所有新建建筑必须满足要求方可通过竣工验收。

这一标准约束将行业整体节能水平拉高了10-15个百分点,新建建筑本体的能耗水平较十年前降低一半以上,直接降低了零能耗建筑的升级成本。在原有标准下,零能耗建筑需要对围护结构进行大规模改造才能满足能耗要求,初始投资较传统建筑高出20%-30%,新标准实施后,新建建筑本身已经接近近零能耗的门槛,仅需要小幅升级即可达标,初始投资溢价已经收窄到10%-15%,部分规模化项目甚至可以控制在10%以内,投资回报周期相应缩短了3-5年。

标准的强制实施也改变了供给端的成本结构,让地方政府推广大面积零能耗建筑项目的财政压力明显下降,为各级目标的落地提供了核心支撑。

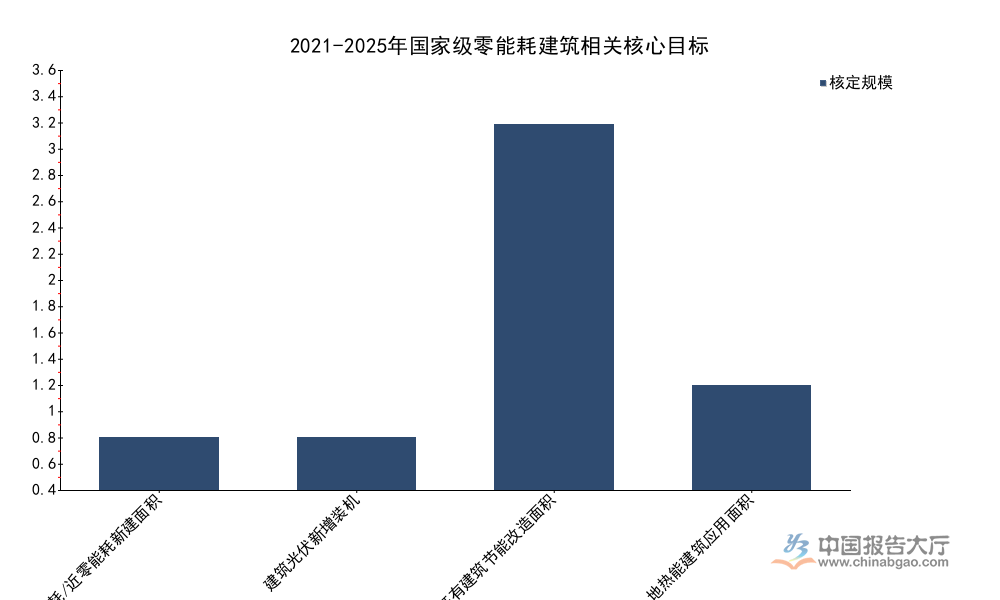

国家级十四五规划针对建筑节能与绿色建筑领域,设定了多个和零能耗建筑直接相关的量化目标,覆盖本体节能、可再生能源替代、既有建筑改造多个维度,所有目标均明确纳入考核体系,形成了从基础到配套的完整逻辑框架。目标设定匹配双碳战略下建筑领域的减排需求,为地方制定落地目标提供了清晰的基准,也为产业投资指明了方向。不同目标之间形成协同,既有终端零能耗建筑的规模要求,也有上游配套产业的发展要求,能够带动全产业链的同步扩张。

| 指标名称 | 核定数值 | 单位 |

|---|---|---|

| 超低能耗/近零能耗新增建筑面积 | 0.5 | 亿平方米 |

| 建筑光伏一体化新增装机容量 | 0.5 | 亿千瓦 |

| 既有建筑节能改造总面积 | 3.5 | 亿平方米 |

| 地热能建筑应用总面积 | 1 | 亿平方米 |

0.5亿平方米的超低能耗/近零能耗建筑新增规模是核心考核指标,对应到五年周期内平均每年新增1000万平方米,相较于十四五之前年新增不足百万平方米的规模,实现了十倍以上的增长,充分体现了政策端推进规模化发展的决心。既有建筑改造和可再生能源应用目标,为零能耗建筑推广提供了配套支撑,共同构成了行业发展的政策底座。

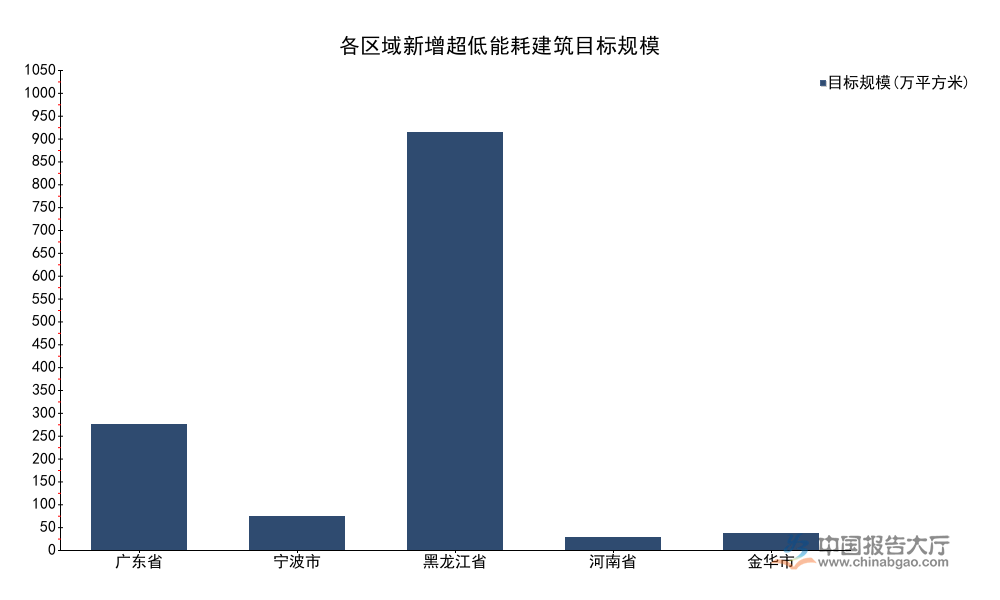

东部沿海省市经济发达,双碳转型推进力度领先,市场对零能耗建筑的接受度更高,配套财政支持也更为充裕,多个省市设定了符合自身发展规模的量化目标。不同省市的目标规模和经济体量、城镇建设规模正相关,头部省市的目标占比明显高于其他区域,体现了发达地区率先推进建筑低碳转型的思路。地方目标均在国家级目标的框架下制定,部分优势省市的目标额度超出全国平均分配水平,显示出地方推进行业发展的积极性。

| 区域 | 核定数值 | 单位 | 时间范围 |

|---|---|---|---|

| 广东省 | 300 | 万平方米 | 2021-2025 |

| 宁波市 | 80 | 万平方米 | 2022-2025 |

| 黑龙江省 | 1000 | 万平方米 | 2022-2025 |

| 河南省 | 30 | 万平方米 | 2025 |

| 金华市 | 40 | 万平方米 | 2026-2030 |

广东省作为全国经济第一大省,目标规模领先东部其他省市,300万平方米的目标已经接近国家级总目标的十分之一,远高于多数省份的目标水平。长三角地区的宁波、金华等地,结合本地城镇更新需求设定了清晰的量化目标,区域整体推进节奏领先全国,市场释放速度也更快。

北方寒冷地区是建筑节能需求最迫切的区域,冬季采暖能耗占建筑运行能耗的比例超过六成,提升建筑节能标准、推广大面积超低能耗建筑的减排效益和民生效益都更为明显,因此多个北方省份设定了远高于东部同等人口规模省份的目标。黑龙江省2022年出台的专项规划明确,2025年要实现1000万平方米的超低能耗建筑新增目标,同时设定了千亿元的全产业链产值目标,不仅推进终端项目建设,还同步拉动本地节能建材、被动式建筑构件制造等相关产业发展,试图打造从生产到运营的完整零能耗建筑产业链。

内蒙古自治区2025年设定了新建超过30万平方米超低能耗/近零能耗建筑的目标,同时要求主城区装配式建筑占比达到40%,建筑运行用能电力消费占比超过40%,多维度协同推进建筑领域脱碳。吉林省2025年出台的财政支持政策明确,超低能耗建筑项目的补助比例上限可达50%,单体项目最高支持额度200万元,高额的财政补贴直接降低了开发企业的初始投资压力,拉动了市场主体参与的积极性。

国家能源局2023年数据显示,中国北方地区清洁取暖率已经达到76%,清洁取暖的普及为零能耗建筑实现能源平衡提供了基础,原本依靠燃煤采暖的高排放结构已经转变,可再生能源电力替代的可行性大幅提升。

北方地区推广大规模零能耗建筑,除了减排目标外,还兼具提升冬季室内热舒适度、降低居民采暖支出的民生属性,项目的公众接受度反而高于部分南方地区,部分试点项目的实际运营数据显示,超低能耗建筑的冬季室内温度可以稳定维持在20摄氏度以上,居民采暖支出较传统建筑降低七成以上,这一实际效益为后续规模化推广提供了用户基础,市场渗透速度存在超预期的可能。

零能耗建筑的核心技术路径之一,是通过建筑本体的高性能围护结构降低能耗,因此上游高性能建材的需求会随着行业扩张快速增长。具体来看,零能耗建筑要求围护结构具备更低的传热系数,传统的保温材料无法满足要求,需要用到更高密度的挤塑聚苯板、石墨聚苯板,以及真空绝热板等高性能保温材料,同时高性能断桥铝Low-E门窗也是刚需,单位建筑面积的材料消耗量和价值量都明显高于传统建筑。

北方寒冷地区的项目对保温性能要求更高,单位建筑面积的高性能建材使用量较南方项目高出30%以上,黑龙江省千万平方米的目标带动下,本地保温建材企业的产能利用率已经出现明显提升。部分头部建材企业已经针对零能耗建筑开发了专属的预制保温构件,适配装配式建筑的安装需求,不仅降低了现场施工的难度,还提升了保温性能的稳定性,产品毛利率较传统建材高出10个百分点以上,盈利能力明显更强。

具备技术储备、产能布局靠近核心需求区域的建材企业,会率先受益于行业增长,区域龙头企业的业绩弹性会大于全国性龙头,因为零能耗建筑项目目前仍以地方政策推动为主,本地交付的运输成本优势明显,账期也更优。一定程度上,区域市场的集中度会逐步向本地龙头倾斜,新进入者的壁垒较高。

零能耗建筑要实现全年能源消耗与产出平衡,必须配套足够容量的可再生能源系统,其中建筑光伏一体化(BIPV)是当前最主流的技术路线,国家级十四五规划设定了0.5亿千瓦的新增装机目标,广东省一省就设定了200万千瓦的目标,河南省要求2025年公共机构建筑光伏覆盖率达到50%,这些目标直接拉动了BIPV组件、逆变器以及系统集成环节的需求。

除了光伏之外,地热能建筑应用的目标也达到了1亿平方米,地热能供暖制冷系统的需求也会同步释放,在长江流域等夏热冬冷地区,地热能系统可以同时满足采暖和制冷需求,替代传统的空调系统,降低建筑运行能耗,适配零能耗建筑的要求。当前零能耗建筑项目中,可再生能源系统的投资占总投资的比例大约在20%-30%,随着装机容量要求的提升,这一占比还会缓慢上升,对于光伏企业而言,BIPV项目的毛利率高于常规地面光伏电站,因为产品需要适配建筑的外观、安全要求,具备一定的溢价空间。

不同建筑类型的可再生能源配套差异较大,公共建筑的屋顶面积大,装机容量充足,更容易实现能源平衡,居住建筑的可利用面积相对较小,部分项目需要结合电网调峰或者外购绿电实现平衡,这一差异会影响不同环节的需求结构,公共建筑占比高的区域,可再生能源系统的需求释放会更充分。

零能耗建筑相较于传统建筑的初始投资更高,财政补贴是平衡项目盈利的核心支撑,当前不同省市的补贴力度差异较大,吉林省的补助比例上限达到50%,单体项目最高200万元,丽水市对符合要求的低能零耗建筑项目奖励上限也达到200万元,高额补贴可以覆盖大部分甚至全部的投资溢价,让项目的内部收益率达到开发企业的要求。部分地区还会给与零能耗建筑项目容积率奖励、预售条件放宽等政策支持,进一步降低了开发企业的资金压力,缩短了项目的回款周期。

从已落地的商品住宅项目看,拿地阶段就明确按照零能耗标准建设的项目,开发企业可以通过适当提升产品售价转嫁部分成本,高端住宅项目的购房者愿意为更低的能耗、更好的舒适度支付一定的溢价,溢价幅度大约在5%-8%,可以覆盖一半左右的投资增量,加上财政补贴之后,项目的盈利水平已经和传统住宅项目相当,部分位置优越的项目甚至更高。国家级层面也安排了2000亿元的专项支持资金用于零碳园区设备更新,依托产业园区打造的零碳建筑群项目,可以申请专项资金支持,融资成本也较普通项目更低,进一步改善了盈利空间。

当前多个省市已经将零能耗建筑项目列为绿色审批通道,项目的审批周期较传统项目缩短1-2个月,间接降低了开发企业的财务成本,这一隐性优势也进一步提升了终端项目的盈利性。

对于持有运营的公共建筑、产业园区项目而言,零能耗建筑的长期运营收益更为明显,建筑运行能耗降低之后,每年的电费、取暖费支出可以降低50%-70%,按照公共建筑50年的运营周期计算,累计节省的能耗支出可以完全覆盖初始投资的增量部分,长期经济性明显优于传统建筑。部分零能耗建筑产出的多余电力可以并网出售,获得额外的发电收益,进一步提升了项目的投资回报率。

随着国内碳排放权交易市场的逐步完善,零能耗建筑减少的碳排放量未来可以开发为核证自愿减排量(CCER),在市场出售获得额外收益,这部分收益目前还没有完全释放,但长期来看会成为零能耗建筑项目额外的收益来源。不排除未来国内会出台针对建筑领域碳排放的强制考核要求,存量建筑也需要逐步降低碳排放,既有建筑的节能改造需求会持续释放,对应市场空间会进一步扩大。

工信部明确2025年要创建300个国家级经开区零碳园区,多个省份已经公布了省级零碳园区的创建目标,这些创建要求都会拉动零能耗建筑的新建和改造需求,运营端的收益逻辑会被更多市场主体认可,参与终端项目开发运营的投资机构会逐步增加,行业的市场化程度会进一步提升。

核心洞察整理如下:

更多零能耗建筑行业研究分析,详见中国报告大厅《零能耗建筑行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。