中国报告大厅网讯,园区经济作为区域产业集群化发展的核心载体,产业布局的优化调整直接影响区域经济的增长质量与发展韧性,国内不同区域的园区经济依托不同的发展基础、区位条件与资源禀赋,形成了差异化的发展路径与结构特征,头部成熟园区与沿边新兴园区的对标分析,能够清晰呈现当前国内园区经济产业布局的分层特征。

头部成熟园区的运营表现是观察国内园区经济产业布局质量的核心窗口,国内头部国家级园区经过数十年的开发运营,已经完成了从初期土地出让到后期产业培育的角色转变,形成了定位清晰的主导产业集群,产业结构逐步向高端化、服务化方向转型,与早期园区仅承担工业集聚功能的定位形成显著差异。苏州工业园区作为中国与新加坡合作打造的国家级标杆园区,其发展路径一直是国内园区开发运营行业的参照样本,已披露的核心运营数据覆盖了从宏观经济总量到细分产业产出的多个维度,能够反映当前头部成熟园区的增长特征与结构变化,所有数据统计口径一致,时间范围统一,可进行横向的产业结构对比。

| 产业类别 | 产值 |

|---|---|

| 规模以上工业总产值 | 5403.60 |

| 高技术制造业产值 | 2621.17 |

| 两大主导产业(装备制造+电子信息)产值 | 4026.93 |

| 四大新兴产业产值 | 4221.00 |

高技术制造业产值占规上工业总产值的比重超过48%,反映出头部园区的产业高端化转型已经进入稳定兑现阶段,两大主导产业贡献了超过七成的规上工业总产值,产业集群的集约化效应凸显,规模以上工业企业利润总额增速达到22.6%,显著高于产值增速,也说明园区内工业企业的盈利能力持续提升,产业布局的质量优势逐步转化为盈利优势。进一步拆解产业结构,苏州工业园区第三产业增加值占GDP的比重达到55.3%,其中生产性服务业占服务业的比重达到72.2%,生产性服务业与制造业的融合发展程度较高,这也是头部园区产业布局成熟的核心标志。早期园区大多将工业作为唯一核心,忽略了生产性服务业的配套布局,导致制造业企业的物流、研发、金融等服务需求无法得到满足,推高了企业的运营成本,苏州工业园区的产业结构反映出当前头部园区已经形成了“制造业+生产性服务业”双轮驱动的布局模式,抗风险能力更强,产业附加值更高。外贸层面,苏州工业园区前三季度进出口总额达到5960.6亿元,出口额略高于进口额,反映出园区内制造业的出口竞争力保持稳定,实际利用外资达到19.18亿美元,也说明外资对头部园区的投资信心维持在较高水平。

沿边省份的园区经济承担着对内产业聚集、对外开放联动的双重功能,与东部沿海头部园区的发展路径存在显著差异,沿边园区大多依托本地的特色资源优势培育主导产业,同时借助沿边的口岸区位优势发展开放型经济,产业布局的资源依赖特征与开放属性更加突出。云南作为西南地区核心沿边省份,与缅甸、老挝、越南三国接壤,拥有多个国家级一类口岸,是我国面向南亚东南亚开放的核心辐射中心,其园区发展的结构特征能够代表多数沿边省份的产业布局逻辑。

以云南七甸产业园区为例,5年间累计引入项目65个,核心主导产业铜铝加工的年均增速达到10.5%,依托本地丰富的有色金属资源优势培育特色加工产业的路径清晰,产业定位与资源禀赋匹配度较高。昆明市全市2025年共有16个各类园区,集聚规上工业企业达到1080家,园区对全市工业发展的核心支撑作用已经凸显。

与之形成对照的是苏州工业园区,昆明园区的产业结构更加偏重于资源型加工制造业,服务业占比显著低于东部头部园区,开放型园区的布局更加集中在沿边州(市),云南全省开放型园区覆盖11个州(市),其中7个为沿边州(市),占比超过六成,依托沿边口岸发展跨境产业、对接周边国家市场的特征十分明显。不排除部分沿边园区受制于基础设施配套不完善、人才吸引力不足等因素,产业升级的速度慢于东部头部园区,整体仍处于从土地开发向产业培育转型的阶段,这也是多数沿边省份园区经济共同面临的发展阶段特征。沿边园区的后发优势也十分明显,土地要素成本更低,沿边开放的政策红利逐步释放,未来吸引产业转移的空间较大。

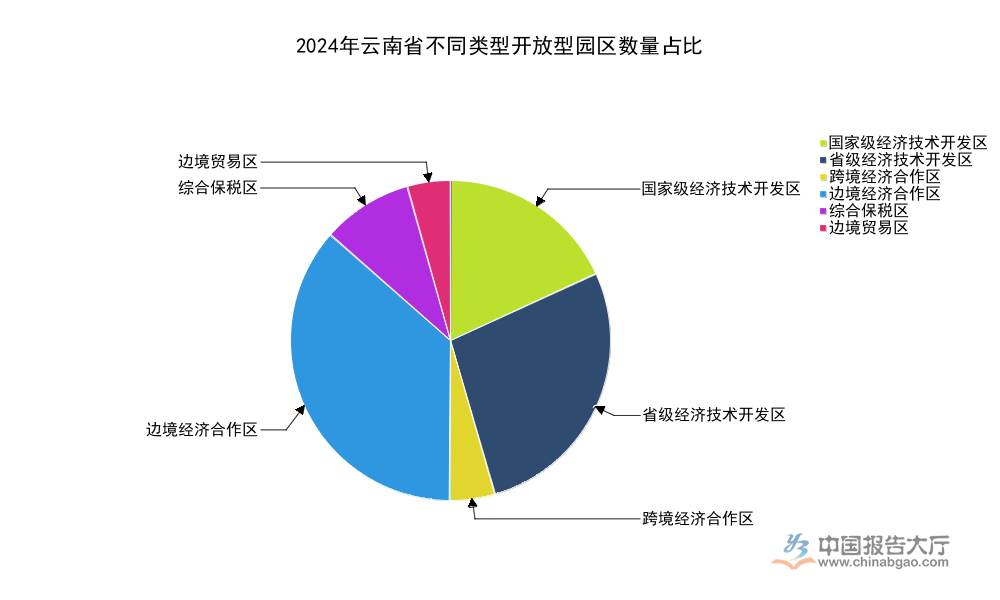

开放型园区是沿边省份对接国际市场、吸引外资、发展跨境产业的核心载体,不同类型的开放型园区功能定位存在明显差异,数量分布也与区域自身的区位特征、发展定位高度匹配。云南作为我国沿边开放的核心省份,已经形成了多类型、多层次的开放型园区体系,云南省商务厅2024年披露的公开数据覆盖了所有类型开放型园区的数量统计,统计口径统一,分类清晰,能够直观反映云南开放型园区的结构特征。

| 园区类型 | 数量 |

|---|---|

| 国家级经济技术开发区 | 4 |

| 省级经济技术开发区 | 6 |

| 跨境经济合作区 | 1 |

| 边境经济合作区 | 8 |

| 综合保税区 | 2 |

| 边境贸易区 | 1 |

边境经济合作区数量最多,占全省开放型园区总量的36%以上,这与云南拥有超过4000公里边境线、布局多个沿边口岸的区位特征直接匹配。国家级和省级经济技术开发区合计数量达到10个,占比接近一半,是云南开放型园区的核心组成部分,承担着对内承接产业转移、集聚加工制造业的核心功能,整体结构完全契合云南建设面向南亚东南亚开放辐射中心的战略定位。从空间分布来看,所有沿边类型的开放型园区全部布局在7个沿边州(市),依托口岸的区位优势发展边境贸易、跨境加工、跨境物流等产业,而经济技术开发区则主要布局在内地交通枢纽城市,依托完善的基础设施配套吸引加工制造业投资,不同类型园区的功能分工清晰,形成了“内地聚产、沿边开放”的空间布局结构。这种空间布局既符合云南的地理区位特征,也契合国家对云南的开放定位,能够充分发挥不同区域的比较优势,提升全省园区经济的整体效率。云南开放型园区中综合保税区和边境贸易区数量较少,主要承担特定的外贸功能,整体布局与当前云南外贸发展的规模匹配,未来随着外贸规模的扩大,不排除会有更多符合条件的区域申建新的特定功能园区。

为了推动园区经济高质量发展,提升园区对全省经济增长的支撑作用,破解当前园区发展存在的主导产业分散、土地利用效率偏低等问题,云南省委、省政府专门出台了园区经济三年行动计划,明确了2026年到2028年的发展目标,覆盖规模增长、结构优化、集群培育、创新提升、开放发展等多个核心维度,所有目标均为公开披露的量化规划指标,统计口径统一,能够清晰反映云南园区经济未来三年的发展方向与重点。

| 指标 | 目标值 | 单位 |

|---|---|---|

| 园区营业收入年均增速 | 7 | % |

| 规上工业总产值年均增速 | 7 | % |

| 规上工业企业年均新增数量 | 600 | 家 |

| 开放型园区实际使用外资年均增速 | 5 | % |

| 开放型园区进出口总额年均增速 | 5 | % |

| 2028年工业用地标准地出让占比 | 100 | % |

| 2028年园区GDP占全省比重 | >25 | % |

| 2028年规上工业总产值占全省比重 | >85 | % |

| 2028年主导产业集中度 | 60 | % |

| 2028年千亿级特色产业集群数量 | 3 | 个 |

| 2028年百亿级特色产业集群数量 | 25 | 个 |

| 2028年开发区高新技术企业数量 | >3000 | 家 |

| 2028年园区科技创新平台数量 | 850 | 家 |

| 2028年开发区进出口占全省比重 | 50 | % |

| 2028年开发区实际使用外资占全省比重 | 50 | % |

从目标结构来看,云南省将提升园区工业占比、培育特色产业集群作为核心发展方向,明确提出到2028年规上工业总产值占全省比重超过85%,凸显了园区作为全省工业发展核心载体的定位。对开放型园区的外资和外贸增长提出明确要求,进一步契合了云南面向南亚东南亚开放的区位定位,目标设置符合云南园区经济当前的发展基础,留有合理的实现空间。进一步拆解目标,云南将提升主导产业集中度作为核心任务,提出到2028年主导产业集中度达到60%左右,解决部分园区存在的主导产业分散、产业同构化问题,提升产业集群的集约化水平。创新层面,提出到2028年全省开发区高新技术企业数量超过3000家,园区布局科技创新平台达到850家,说明云南已经将创新驱动作为园区经济升级的核心方向,逐步改变过去单纯依赖资源投入的发展模式。土地利用层面,提出到2028年园区工业用地“标准地”出让比例达到100%,这一目标将有效提升园区土地利用效率,缩短企业拿地开工的周期,降低企业的落地成本,进一步优化园区的营商环境。整体来看,这份三年行动计划的目标设置覆盖了园区发展的各个核心环节,逻辑清晰,重点突出,为云南未来三年园区经济的产业布局优化明确了方向。

如需获取园区经济产业布局最新定制化研究服务,可联系专业产业研究机构获取深度支持。

更多园区经济行业研究分析,详见中国报告大厅《园区经济行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。