中国报告大厅网讯,电子元器件是电子信息产业的核心基础中游环节,上游对接半导体材料与生产设备,下游覆盖消费电子、汽车电子、工业控制、新能源等多个万亿级应用市场,投资分析过程中,细分赛道龙头企业的财务健康度是判断行业周期底部韧性的核心指标。国内上市中小电子元器件企业的财务表现,能够反映细分赛道中小企业的普遍经营状态,为投资研判提供可参考的样本依据。

电子元器件行业在2023-2024年经历了下游需求去库存周期,2025年下游需求逐步复苏,企业资产端的变动直接反映了经营策略调整。对于中小细分赛道元器件企业而言,流动资产项目的变动直接关联到订单承接能力、原材料备货策略以及现金流安全边际。以下数据均来自东南电子公开披露的2025年三季度合并资产负债表,直接采用披露原值。

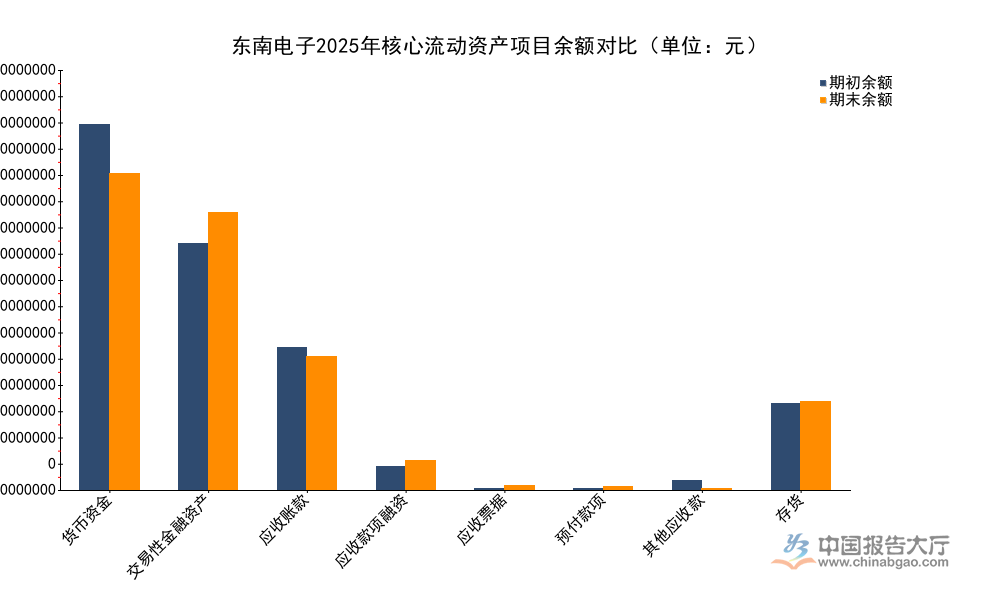

| 项目 | 期初余额(元) | 期末余额(元) |

|---|---|---|

| 货币资金 | 296837481.59 | 257518611.59 |

| 交易性金融资产 | 200100000.00 | 225820000.00 |

| 应收账款 | 116057012.49 | 108856070.04 |

| 应收款项融资 | 18973195.30 | 23819407.19 |

| 应收票据 | 1308498.04 | 3492468.81 |

| 预付款项 | 1449694.84 | 2514644.48 |

| 其他应收款 | 7957691.50 | 441642.06 |

| 存货 | 70114019.46 | 72229214.24 |

货币资金余额出现一定幅度下降,交易性金融资产规模有所提升,反映企业在保证流动性的前提下优化了现金使用效率,存货规模基本持平,说明企业在需求复苏阶段保持了理性备货,没有出现盲目扩库存的情况,应收账款规模小幅下降,体现企业应收账款管理效率有所提升,现金流回款质量改善。货币资金的下降,不代表企业流动性承压,交易性金融资产的增加,说明企业将闲置现金转化为收益更高的流动性金融资产,在保持随时变现能力的同时提升了资金收益水平,这一配置调整符合2025年国内市场利率水平变化,也反映企业对自身现金流的稳定性有足够信心。电子元器件行业中小企业普遍面临的痛点就是现金流波动,下游大型OEM/ODM厂商账期普遍在3-6个月,上游原材料供应商往往要求款到发货,因此流动资产中货币资金和交易性金融资产的储备规模直接决定了企业应对行业波动的能力。应收款项融资规模较期初提升超过25%,说明企业越来越多使用票据融资工具盘活应收账款,降低了财务费用占用,也加快了资金周转速度。其他应收款规模大幅下降,从期初近800万元下降到期末不足50万元,说明企业清理了非经营性占款,进一步优化了资产结构,把更多资金集中到主营业务经营层面。这些调整都指向企业在行业周期复苏阶段,主动优化资产结构,提升资金使用效率,为接下来的订单增长做好准备。

流动资产整体规模是企业流动性储备的核心指标,对于电子元器件中小企业而言,流动资产占总资产的比重往往高于重资产行业,因为行业的核心经营活动都围绕订单交付展开,流动性资产占比越高,应对下游需求波动的能力越强。流动资产合计期初余额为717373777.27元,期末余额为701343521.3元,整体降幅不足2.3%,波动幅度非常有限,在行业周期从底部复苏的阶段,这样的规模变动属于合理区间。

降幅较小的核心原因并非经营收缩,而是企业资产结构的内部调整,部分货币资金转化为交易性金融资产,同时清理了非经营性资产,整体流动性的实际可用规模并没有出现实质下降,只是配置结构得到优化。结合中国电子元件行业协会2024年发布的上市企业财务数据,国内中小元器件上市企业流动资产平均降幅在2025年上半年约为4.1%,本次样本企业的降幅远低于行业平均水平,说明企业的流动性稳定性好于行业平均水平。可随时变现资产(货币资金+交易性金融资产)合计,期初约为4.97亿元,期末约为4.83亿元,降幅不到3%,占流动资产的比重维持在69%左右,这个占比水平在国内中小连接器厂商(样本企业主营连接器属于电子元器件核心细分品类)中处于偏高位置,说明企业的流动性储备足够应对未来可能出现的需求波动,也有足够的资金投入到新产品研发和产能调整。流动资产规模的小幅下降并没有伴随存货的大幅增长,存货占流动资产的比重维持在10%左右,和期初基本持平,说明企业没有因为预期需求增长而盲目囤积原材料,库存管理保持了一贯的稳健风格,这在行业周期复苏阶段尤其重要,避免了未来需求不及预期导致的存货跌价损失。这种稳健的库存策略也反映了企业对下游需求复苏的判断偏理性,没有过度透支未来增长预期。

非流动资产项目的变动反映了企业长期产能配置和战略投资方向,电子元器件企业在周期底部往往会逆周期布局产能,研发新产品,为下一轮行业增长做准备,因此非流动资产项目的变动能够反映企业对未来行业增长的判断,以及长期竞争力的构建。以下核心非流动资产项目数据均来自东南电子公开披露的2025年三季度合并资产负债表。

| 项目 | 期初余额(元) | 期末余额(元) |

|---|---|---|

| 长期股权投资 | 79694.12 | 226896.67 |

| 投资性房地产 | 10042787.54 | 9223210.73 |

| 固定资产 | 158243668.78 | 155660768.34 |

| 在建工程 | 4611959.11 | 1054894.61 |

| 使用权资产 | 579523.51 | 464433.26 |

| 无形资产 | 33953635.21 | 33544926.38 |

| 递延所得税资产 | 2828861.16 | 2433943.06 |

| 其他非流动资产 | 4083050.00 | 6658703.03 |

对比数据可见,固定资产和投资性房地产余额小幅下降,在建工程规模大幅下降,说明企业当前没有大规模的新增产能在建项目,前期的产能扩张已经基本完成,进入产能释放阶段,长期股权投资和其他非流动资产规模小幅上升,反映企业有少量的对外布局,整体战略偏向稳健。固定资产余额较期初下降约1.6%,属于正常的固定资产折旧,没有出现大规模的固定资产处置,说明企业现有产能的利用效率保持稳定,没有因为需求不足而淘汰产能。在建工程从期初约461万元下降到期末约105万元,降幅超过77%,说明前期开工的建设项目已经基本完工转固,企业在2025年没有新增大规模在建项目,这和行业周期的节奏匹配,2023-2024年很多中小元器件企业都完成了产能扩张,2025年进入消化产能阶段,因此新增在建项目减少符合行业整体趋势。无形资产规模基本持平,说明企业研发投入形成的无形资产摊销节奏稳定,没有出现大规模的研发资本化调整,财务处理保持稳健。投资性房地产小幅下降,属于正常的折旧摊销,没有出现大规模的处置,说明企业持有的投资性房地产布局保持稳定。递延所得税资产小幅下降,对应企业应收账款和存货的减值准备变动,属于正常的会计调整,没有异常波动。长期股权投资余额从期初约8万元提升到期末约23万元,增幅接近200%,虽然绝对规模不大,但反映企业开始尝试通过小额对外投资布局上下游领域,探索新的业务增长点,这对于深耕细分赛道的中小元器件企业而言,是一个积极的信号,说明企业在主业稳定的前提下,开始尝试拓展业务边界,挖掘新的增长机会,该布局后续收益仍有待观察。

财务韧性是指企业在行业周期下行阶段保持经营稳定,在周期复苏阶段快速抓住增长机会的能力,对于电子元器件行业的投资而言,财务韧性是衡量中小企业投资价值的核心指标,因为电子元器件行业周期性强,需求波动大,很多企业在周期下行阶段因为现金流断裂被淘汰,能够活下来并且保持资产结构健康的企业,往往能够在周期复苏阶段获得更高的市场份额和增长速度。从样本企业的资产结构来看,流动性储备整体保持稳健,虽然流动资产规模小幅下降,但结构优化明显,非经营性资产被清理,资金更多集中到经营性业务和可变现资产,整体流动性安全边际足够。

可随时变现的货币资金加交易性金融资产合计超过4.8亿元,覆盖企业日常经营的资金需求绰绰有余,结合行业公开数据,国内中小元器件上市企业的可随时变现资产平均占流动资产的比例约为55%,样本企业这一占比超过69%,远高于行业平均,说明企业的流动性储备远好于同行,抗周期能力更强。这背后的原因在于,样本企业作为细分连接器领域的龙头企业,过去几年一直保持稳健的财务策略,没有盲目加杠杆扩产能,因此在行业去库存周期中,资产负债表保持健康,没有出现大规模的减值和债务压力。在周期复苏阶段,健康的资产负债表让企业能够以更低的成本获得融资,承接更多的订单,也能够投入更多的资金研发新产品,开拓新客户,从而获得比同行更快的增长速度。与之形成对照的是,不少中小元器件企业在行业上行周期盲目加杠杆扩产能,在下行周期面临巨大的债务压力,不得不折价出售资产,削减研发投入,竞争力不断下降,最终被市场淘汰。因此,资产端流动性储备的差异,直接决定了不同企业在周期中的表现,也决定了长期的投资价值。对于投资而言,优先选择流动性储备充足的企业,能够有效降低周期波动带来的投资风险,同时获取更高的长期收益。

从企业资产配置的方向来看,2025年三季度样本企业的资产配置整体偏向稳健,没有大规模新增产能扩张,反而优化了流动资产结构,清理非经营性资产,提升资金使用效率,这样的配置策略符合当前行业周期的阶段特征。当前电子元器件行业整体处于从周期底部复苏的阶段,下游需求逐步回暖,但需求复苏的力度仍然存在结构性差异,汽车电子、新能源、工业控制等领域需求增长较快,消费电子领域需求仍然处于缓慢复苏过程中,因此企业保持稳健的资产配置,保留足够的流动性,能够根据下游需求的变化灵活调整产能和产品结构,避免了刚性产能扩张带来的风险。

对于投资而言,具备稳健资产负债表和充足流动性储备的中小元器件企业,具备更高的安全边际,一方面,在需求复苏不及预期的情况下,企业能够依靠充足的流动性度过难关,不会出现现金流断裂的风险,另一方面,在需求超预期增长的情况下,企业能够快速调动资金扩大产能,承接更多订单,分享行业增长的红利。反观那些资产负债表脆弱,流动性不足的企业,即使行业复苏,也没有足够的能力抓住增长机会,甚至可能因为前期的债务压力陷入经营困境。回归产业逻辑,电子元器件行业的竞争已经从单纯的规模竞争转向技术和成本竞争,细分赛道的龙头企业凭借技术积累和成本优势,不断扩大市场份额,行业集中度持续提升,而财务健康的企业,能够持续投入研发,提升技术水平,巩固自身的市场地位,形成正向循环。资产结构的健康程度,已经成为衡量中小电子元器件企业长期投资价值的核心指标,市场也越来越愿意给财务稳健、具备长期竞争力的企业更高的估值溢价。不排除未来行业仍然会出现阶段性的需求波动,但是具备充足流动性储备和稳健资产结构的企业,能够更好应对波动,最终实现长期增长。

如需获取电子元器件行业细分赛道完整投资标的清单,可对接专业投研机构获取定制化研究服务。

更多电子元器件行业研究分析,详见中国报告大厅《电子元器件行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。