物业管理作为城镇住房体系配套的核心服务环节,其产业布局的变化直接反映城镇住房市场存量时代的服务需求变迁,也关联着下游民生服务供给的质量升级。近年来,随着城镇化率提升和居民服务消费需求升级,物业管理的产业布局逐步从基础的住宅安保保洁向多元化业态延伸,头部企业的市场集中度也持续提升。

中国物业管理行业的增长周期与中国城镇化进程、房地产市场开发周期高度绑定,从2004年到2023年,行业保持了长期的扩张态势,行业规模的增长也带动了就业吸纳和税收贡献。物业管理行业属于劳动密集型服务行业,从业人员规模长期保持增长,2018年第四次全国经济普查数据显示,全行业企业数量达到23.4万家,从业人员达到700万人,在吸纳蓝领就业、稳定民生就业市场方面发挥了重要作用,百强企业2022年纳税总额就达到252.16亿元,对地方财政的贡献持续提升。

全行业总营业收入从2018年的9000亿元增长到2023年的16960.5亿元,2004-2023年复合年均增长率达到18.43%,增长速度高于同期GDP平均增速,也反映出服务需求的持续释放。2023年行业人均产值达到19.85万元,比2018年提升超过50%,说明行业服务附加值逐步提升,人均产出效率持续改善。

国家统计局数据显示,2023年中国常住人口城镇化率达到66.16%,全国居民人均可支配收入达到39218元,城镇化进入稳定发展阶段,居民对居住服务品质的要求持续提升,带动物业管理需求从基础的秩序维护向综合服务升级。住房和城乡建设部数据显示,2023年中国城镇既有建筑总面积超过300亿平方米,城镇老旧小区数量约17万个,老旧小区改造过程中同步引入专业化物业管理,也为行业规模扩张带来了新增空间,产业布局的基础盘仍在扩大。

中国物业管理行业从业态上分为住宅物业和非住宅物业两大类,非住宅物业包括商业综合体、写字楼、产业园区、公共建筑等类型,两类业态的盈利模式、收费标准、客户属性存在显著差异,这种差异也直接影响企业的业态布局选择。住宅物业依托庞大的管理面积规模,是多数中小物企的核心业务基础,但由于收费标准受政府指导价管控,整体水平偏低,利润空间相对有限;非住宅物业多为市场化定价,客户主体多为企业或机构,付费能力和意愿更强,因此成为头部物企重点拓展的方向。

中国物业管理协会2019年PMDI 500调研数据覆盖了国内主流物业服务企业,两类业态的核心指标差异清晰呈现了业态结构的基本特征。

| 指标类型 | 住宅占比 | 非住宅占比 |

|---|---|---|

| 管理面积 | 70 | 30 |

| 营业收入 | 50 | 50 |

| 物业费收缴率 | 90 | 98 |

从指标对比可以发现,住宅物业以70%的管理面积仅贡献了50%的营业收入,核心原因就是单位面积收费水平仅为非住宅的一半,住宅平均物业费为2.1元/平方米/月,非住宅达到4.2元/平方米/月,收费差距直接带来了营收结构的不平衡。物业费收缴率也比非住宅低8个百分点,进一步压缩了住宅物业的利润空间,这种差异也推动头部企业逐步调整自身业态布局,加大非住宅项目的拓展力度。

物业管理行业长期以来市场集中度偏低,大量中小区域性物企依托本地资源占据了一半以上的市场份额,行业整体呈现分散竞争的格局。近年来随着房地产行业进入存量时代,物企行业的收并购活动增加,头部企业凭借品牌影响力、资金实力、标准化智能化服务优势逐步扩大市场份额,行业集中度持续提升。2022年全行业收并购交易金额达到75亿元,收并购已经成为头部企业快速扩大管理规模的核心方式,第三方拓展项目占比也持续提升,百强企业2022年第三方在管面积占比均值达到54.72%,超过开发委托项目占比。

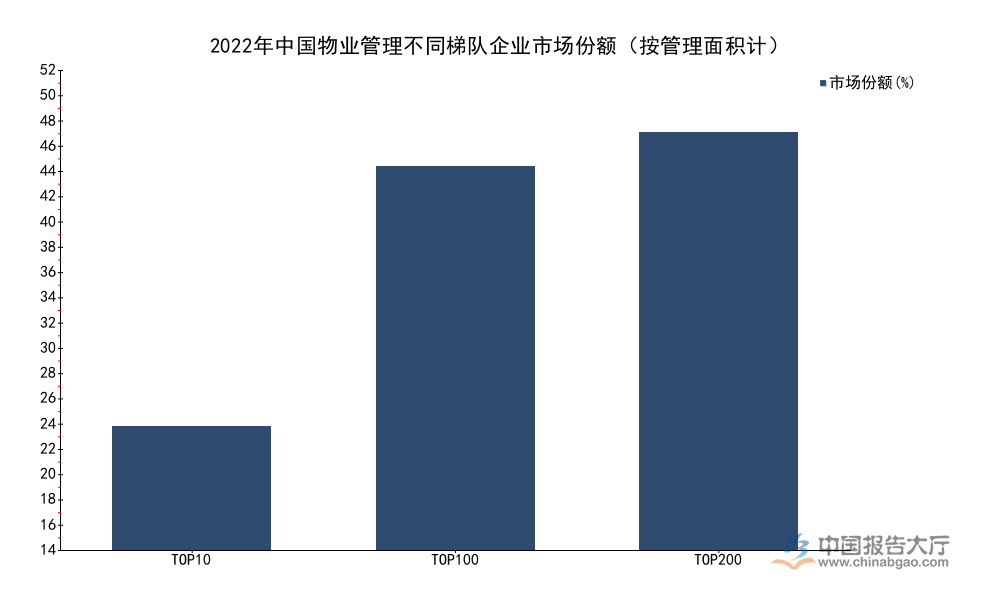

北京中指信息技术研究院2022年对百强物企的调研数据显示,头部梯队的市场份额呈现清晰的阶梯式分布,TOP10企业作为行业第一梯队,已经占据了超过一成的市场份额,TOP100企业的总份额接近半数,行业整合的趋势已经显现。

| 梯队 | 市场份额 |

|---|---|

| TOP10 | 14.91 |

| TOP100 | 46.13 |

| TOP200 | 50.24 |

TOP200企业的总份额仅比TOP100高出4.11个百分点,说明100-200区间的企业单个规模远小于前100家,行业规模主要集中在TOP100头部梯队,中小物企的平均规模依然较小,市场整合空间仍较大。未来随着收并购活动的持续推进,头部企业的市场份额会进一步提升,行业格局会从分散走向集中。

物业管理的智能化升级是近年来产业布局升级的核心方向,依托物联网、5G、人工智能等技术,物企可以通过智能门禁、智能停车、智能监控、自动保洁等系统降低人力成本,提升服务响应效率,同时也可以拓展基于智慧社区场景的增值服务,进一步提升营收空间。近年来数字基础设施的完善为智能化物业的推广提供了基础条件,2023年工业和信息化部数据显示,全国5G基站总数达到337.7万个,国家发改委数据显示物联网终端用户数突破23亿户,网络连接和终端设备的普及降低了智能化系统的部署成本。

中国物业管理协会数据显示,2023年智能物业管理市场规模达到2800亿元,行业整体的智能化渗透率持续提升,不同维度的智能化渗透数据显示,新建项目和存量项目的智能化普及程度存在明显差异,新建商品住宅项目在开发阶段就同步配置智能物业系统已经成为行业标配,而存量老旧小区的智能化改造仍在推进过程中。

| 指标类型 | 占比 |

|---|---|

| 新建住宅配置智能物业系统比例 | 67 |

| 全行业采用智能化管理项目占比 | >35 |

| 智能物业规模占总行业营收比例 | 16.5 |

新建项目的智能化渗透率几乎是存量项目的两倍,核心原因是新建项目可以在开发阶段一次性完成系统部署,改造成本远低于存量老旧小区的改造,而老旧小区改造过程中智能化系统的投入受经费预算和业主意愿分歧限制,推进速度相对较慢。智能物业的市场增量未来一段时间仍将以新建项目为主,存量市场的需求释放仍有待政策支持和商业模式创新,整体渗透率仍有较大提升空间。

如需获取细分区域、细分业态的物业管理布局数据,可联系专业产业研究机构获取定制调研服务。

更多物业管理行业研究分析,详见中国报告大厅《物业管理行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。