中国报告大厅网讯,国内茉莉花产业覆盖园艺种植、食品加工、香料日化多个领域,当前竞争格局呈现出核心产区集中、渠道分层分化、延伸赛道多元发展的特征,产业资源逐步向优势区域和头部主体集中。

国内茉莉花核心产区集中在福建福州、广西横州、云南元江等地,不同产区的政策扶持力度、品种结构差异直接决定了本地产业的竞争位次。福建福州作为茉莉花茶文化的发源地,近年针对全产业链出台专项扶持政策,覆盖种植端、加工端、产业园建设、零售终端、科技创新以及文旅融合多个环节,扶持力度远超国内其他产区,政策导向直接推动本地产业竞争力提升。

不同维度的扶持政策清晰体现了地方政府对产业链各环节的倾斜方向,扶持额度与比例的设置也匹配了不同环节的投入规模。

| 政策维度 | 核定数值 | 单位 |

|---|---|---|

| 茉莉花茶产业园建设补助上限 | 1000 | 万元 |

| 茉莉花茶产业园基建补助比例 | 30 | % |

| 茉莉花茶加工设备补助上限 | 100 | 万元 |

| 加工设备补助比例 | 30 | % |

| 绿色生态茶园建设补助上限 | 50 | 万元 |

| 绿色生态茶园补助标准 | 1000 | 元/亩 |

| 种植基地地力提升补助标准 | 500 | 元/亩 |

| 新植茉莉花补助标准 | 3000 | 元/亩 |

| 茉莉花茶专营店年租金补助上限 | 20 | 万元/年 |

| 专营店租金补助比例 | 30 | % |

| 科研成果推广/发明专利转化奖励 | 5 | 万元 |

| 3A级及以上旅游景区创建奖励 | 30 | 万元 |

对比国内其他核心产区,广西横州的茉莉花产业扶持多集中在种植端普惠补贴,单亩补贴额度低于福州晋安的新植茉莉花补助标准,文旅融合与零售端的专项扶持基本处于空白,一定程度上反映出福州对茉莉花产业三产融合的竞争布局领先于其他产区。政策差异推动产业集中度持续提升,目前国内超过80%的商品化茉莉花产量来自福建和广西两个产区,其余中小产区占比不足20%,部分传统产区因为扶持力度不足,种植面积持续萎缩,劳动力外流推高种植成本,竞争优势逐步弱化,逐步退出商品化种植领域,转为本地零星观赏种植。

品种结构层面,国内茉莉花种植主要分为单瓣茉莉、双瓣茉莉两个主流品类,单瓣茉莉香气更清幽浓郁,但是单位面积产量低,植株抗病性差,种植管理成本高,双瓣茉莉单位面积产量高,抗病性强,种植成本低,香气浓度稍淡。当前种植端双瓣茉莉占比超过90%,主要用于茉莉花茶加工原料,符合大众消费市场对原料成本的要求,单瓣茉莉多作为高端茉莉花茶原料、鲜切花和观赏盆栽种植,占比不足10%。近年部分产区开始推广兼顾产量与香气的多瓣茉莉新品种,但推广面积较小,尚未形成规模竞争优势,品种结构的分化基本稳定,未出现颠覆性的品种替代。头部加工企业会按照品种分类布局原料基地,高端产品搭配一定比例的单瓣茉莉提升香气品质,大众产品全部使用双瓣茉莉控制成本,以此形成产品矩阵的竞争差异。

国内花卉行业的标准体系建设从2005年开始逐步推进,截至2023年12月,全国花卉领域已发布各类标准101项,其中国家标准26项,林业行业标准75项,同期在研标准53项,2022年全年新增新型标准体系项目51项,标准覆盖种苗繁育、种植管理、产品分级、加工工艺多个环节,体系逐步完善。针对茉莉花的专项标准主要集中在茉莉花茶产品质量分级、种苗品质分级、地理标志产品保护三个领域,国家级标准的统一规范抬高了行业进入门槛,中小散种植户和小型加工厂因为达不到品质分级、环保生产的标准要求,逐步被市场出清,推动行业竞争向规范化方向发展。

标准体系完善之前,行业长期存在以次充好、以普通产区原料冒充核心产区地理标志产品的乱象,消费者无法通过外观分辨产品品质,劣币驱逐良币的现象较为突出。统一标准出台后,产品分级标识明确,消费者辨识度大幅提升,合规经营的头部品牌优势进一步放大,市场份额逐步向头部集中。地方层面,福建针对福州茉莉花出台了专门的地方特色标准,对地理标志产品的种植区域、加工工艺、品质特征做出了明确的限定,只有符合标准要求的产品才能使用福州茉莉花地理标志,地理标志产品的市场溢价比普通产品高30%以上,进一步强化了福州茉莉花产业的竞争优势。地方特色标准与国家级标准形成互补,既满足全国统一市场的规范要求,又突出了地方产业的文化与品质特色,对塑造区域公共品牌发挥了重要作用,核心产区通过标准抢占了竞争制高点,非核心产区因为没有对应的特色标准,只能在中低端市场竞争,利润空间被持续压缩。

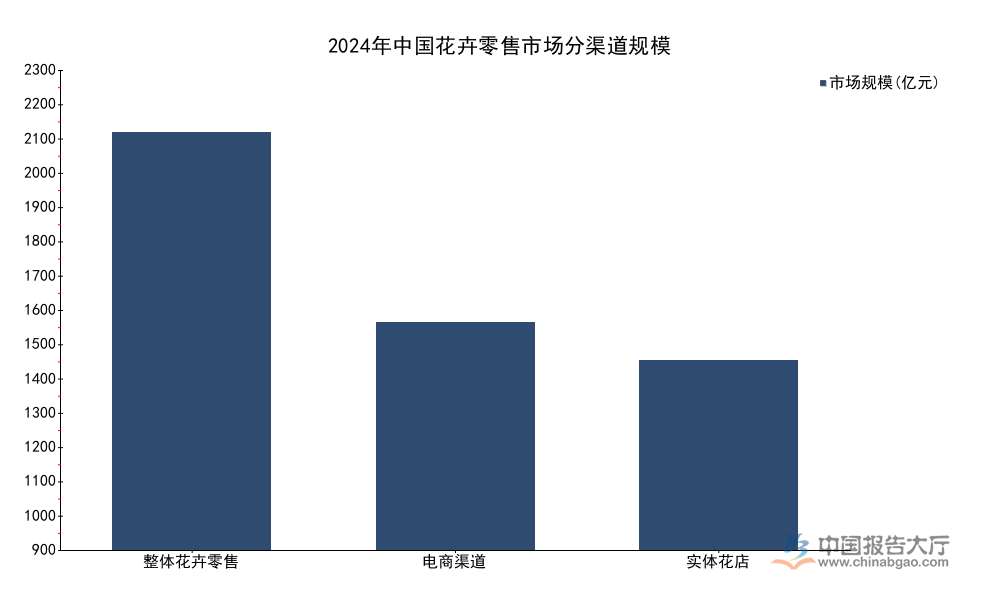

国内茉莉花产品的零售需求覆盖鲜切花、观赏盆栽、成品茉莉花茶多个品类,整体纳入国内花卉零售消费市场统计,不同渠道的规模占比直接反映了当前的渠道竞争态势,近年线上渠道的流量红利逐步释放,线下渠道依托体验优势保持稳定规模,不同渠道的竞争优势差异清晰。国内花卉零售市场的渠道结构已经发生根本性变化,线上渠道的占比已经超过线下,成为行业第一大销售渠道。

| 渠道类型 | 市场规模 | 单位 |

|---|---|---|

| 花卉零售整体 | 近2200 | 亿元 |

| 花卉电商消费 | 1200 | 亿元 |

| 实体花店消费 | 1000 | 亿元 |

电商渠道占比超过半数,成为茉莉花零售的核心增量来源,头部品牌通过抖音、淘宝直播等渠道直接触达消费者,省去了多层批发商的中间成本,产品售价比线下门店低15%到20%,对线下传统门店形成了明显冲击。线下实体门店更多布局核心商圈、文旅景区,依托现场体验、即时配送、个性化包装等优势吸引高端客群,一定程度上抵消了线上渠道的价格冲击,仍能保持稳定的市场规模。电商渠道的崛起降低了行业进入门槛,原来中小品牌很难进入线下传统批发与零售渠道,现在通过线上直播可以直接触达C端消费者,无需搭建复杂的线下渠道网络,因此近年涌现出大量依托线上渠道的新兴茉莉花品牌,但也导致线上赛道竞争加剧,获取流量的成本逐年上升,头部品牌依托资金与品牌优势占据了线上超过60%的市场份额,中小新兴品牌的生存空间仍然有限,多数品牌存活周期不超过两年,能持续发展的头部新品牌数量较少。不同品类的渠道占比也存在差异,鲜切花和观赏盆栽更适合线上冷链配送,线上占比超过六成,茉莉花茶依托传统茶叶批发渠道,线上线下占比相对均衡。

茉莉花产业的下游延伸赛道已经从传统的花茶加工、香料原料,拓展到文旅融合、芳香康养多个领域,不同赛道的竞争格局差异较大,传统赛道竞争稳定,新兴赛道成为核心增长点。茉莉花茶是茉莉花最大的下游应用领域,占国内茉莉花总消费量的70%以上,当前加工赛道的竞争分为三个清晰层级,第一层级是全国性品牌,以北京吴裕泰、张一元为代表,依托品牌优势占据了北方市场超过一半的份额,产品覆盖高中低全价位带;第二层级是区域公共品牌,以福州茉莉花茶、横县茉莉花茶为代表,依托地理标志保护占据本地市场,主要面向中高端礼品市场;第三层级是中小散加工厂,多数为品牌企业提供代工服务,或者面向低端批发市场销售自有品牌,利润空间较薄。近年消费升级带动高端茉莉花茶需求增长,头部品牌纷纷推出高端产品线,提升品牌溢价,多数头部品牌还向上游延伸,在核心产区承包自建种植基地,控制原料品质,进一步提升了行业竞争壁垒,头部品牌的市场份额每年以2到3个百分点的幅度提升,中小加工厂的份额逐步萎缩。

文旅融合是近年兴起的新兴延伸赛道,核心产区地方政府普遍将茉莉花文旅融合作为乡村振兴的重要抓手,福州晋安明确对创建国家3A级及以上旅游景区给予30万元奖励,政策引导下,核心产区纷纷打造以茉莉花为主题的文旅项目,福州推出了茉莉花茶文化深度体验游线路,广西横州每年举办全国性的茉莉花文化节,吸引了大量周边游客,茉莉花海观光、茉莉花茶手工体验、芳香民宿等业态逐步成熟,成为核心产区新的收入增长点。非核心产区因为产业规模小,缺乏对应的文化底蕴,很难在这个赛道形成竞争优势,因此新兴赛道的竞争仍然呈现核心产区垄断的格局,先发优势难以撼动。芳香康养是另一个新兴赛道,依托茉莉花的香气功效开发香薰、护肤、康养产品,目前市场规模较小,尚处于培育阶段,竞争格局尚未定型,仍有新进入者的机会,尚不明确未来会由现有头部品牌垄断还是会出现垂直类新兴品牌。

可针对核心产区产业规划、品牌渠道布局提供定制化竞争分析服务,核心洞察如下:

更多茉莉花行业研究分析,详见中国报告大厅《茉莉花行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。