中国报告大厅网讯,二氯甲烷作为基础有机化工原料,其产业布局受上游原料成本、下游需求结构以及环保政策多重影响,当前国内二氯甲烷产业布局呈现出原料端依赖华东、华北化工产能,需求端集中于下游制造集群的特征。

二氯甲烷的生产成本中,甲醇占比超过60%,原料价格波动直接传导至二氯甲烷出厂价,国内二氯甲烷主产区集中在山东,占全国产能比例超过六成,山东地区价格成为国内市场定价基准。2025年国内甲醇市场受煤炭产能释放、进口量增加影响,价格持续下行,全年均价同比出现明显下降,带动二氯甲烷生产成本下移,山东地区二氯甲烷全年价格呈现持续下行后触底反弹的走势,不同核心节点的价格水平清晰反映全年走势。

| 指标类型 | 价格(元/吨) |

|---|---|

| 全年均价 | 2140 |

| 四季度历史新低 | 1662.5 |

| 5月9日现货价 | 2310 |

| 5月5日现货价 | 2035 |

这一价格走势反映出原料成本下移是2025年二氯甲烷价格下行的核心驱动,全年最大跌幅达到41%,均价较2024年下降16%,成本端的变化也为下游采购提供了低价窗口,一定程度上支撑了出口需求的增长。成本波动仍将是未来一段时期内二氯甲烷价格变动的核心驱动因素,原料端的变化会快速传导至消费端。

国内二氯甲烷产能主要依托甲烷氯化物一体化装置,开工率受原料供应、环保限产以及利润水平影响。2025年二氯甲烷价格虽然整体下行,但原料甲醇价格同步下降,生产企业仍维持合理利润空间,因此开工率始终保持在较高区间,没有出现大面积停车降负的情况。分季度看,一季度受春节假期影响,开工率回落至65%左右的低位,二季度随着下游复工复产,开工率逐步提升,三季度进入传统消费旺季,开工率提升至86%的高位,四季度随着价格触底,部分企业开始主动降负荷去库存,开工率再度回落至70%左右。

国内产能过剩的背景下,出口成为消化国内产能的重要渠道,2025年出口增长率达到44.4%,较高的出口增速也支撑了行业开工率维持在高位,避免了产能闲置带来的大幅亏损。从现有数据观察,国内二氯甲烷行业开工弹性已经形成,当出口需求或者国内下游需求出现波动时,企业可以快速调整开工负荷,维持市场供需的动态平衡。后续国内产能仍将保持这一开工弹性,需求好转时提升开工,需求转弱时主动降负,行业整体不会出现长期高开工或者长期低开工的极端情况。

二氯甲烷下游应用覆盖制冷剂、医药生产、溶剂清洗、发泡剂等多个领域,近年来随着国内空调行业制冷剂配额调整,R32(二氟甲烷)生产对二氯甲烷的需求持续增长,已经成为第一大消费领域,传统消费领域受环保政策影响,需求持续萎缩,国内二氯甲烷消费结构已经发生根本性变化,各细分领域的消费占比清晰展现这一转型结果。

| 细分领域 | 消费占比(%) |

|---|---|

| 制冷剂R32 | 41 |

| 医药中间体 | 18 |

| 电子清洗溶剂 | 15 |

| 聚氨酯发泡剂 | 12 |

| 涂料脱漆剂 | 9 |

| 其他领域 | 5 |

消费结构的变化反映出二氯甲烷需求增长已经高度依赖制冷剂R32的产能扩张,传统领域需求的持续下滑对行业整体需求形成拖累,R32需求的小幅波动就会对国内二氯甲烷整体需求产生明显影响,行业需求的集中度提升也放大了市场波动风险。传统领域需求的萎缩仍将延续,后续行业对R32的依赖程度还会进一步提升。

传统领域比如脱漆剂,因为VOC(挥发性有机化合物)管控,很多水性涂料替代了溶剂型涂料,脱漆剂需求持续下降,发泡剂领域也有其他环保替代品替代二氯甲烷,医药领域因为集采政策和低端产能转移,需求也出现了一定程度的下滑,传统领域整体需求下降幅度在-8%到-15%之间,符合当前环保政策约束下的产业变化趋势。R32作为第三代制冷剂,在国内空调市场的渗透率持续提升,对应产能扩张带动二氯甲烷需求增长,2025年R32生产消耗的二氯甲烷总量达到50.5万吨,同比增长5.11%,成为拉动国内二氯甲烷需求增长的唯一核心动力。

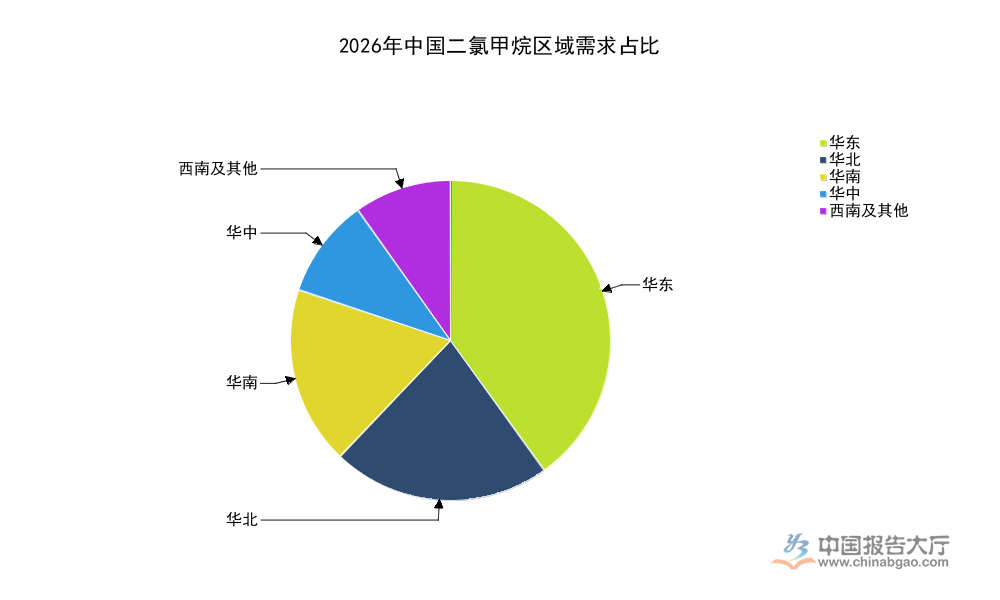

国内二氯甲烷需求分布和下游制造产业布局高度相关,华东地区作为国内空调制造、医药化工、电子制造的核心集群,汇聚了大量下游二氯甲烷消费企业,同时国内主要的二氯甲烷产能也集中在华东周边的山东、江苏等地,物流成本较低,进一步强化了华东区域的需求占比。国内不同区域的需求占比呈现出明显的梯队分布,经济发达、化工制造产业集中的区域需求占比更高,偏远地区产业基础薄弱,需求占比更低。

| 区域 | 需求占比(%) |

|---|---|

| 华东 | 40 |

| 华北 | 22 |

| 华南 | 18 |

| 华中 | 10 |

| 西南及其他 | 10 |

区域需求分布的特征决定了二氯甲烷物流流向主要从山东、江苏等主产区流向华东本地及华南、华中消费市场,区域间的价格差异主要受物流成本影响,需求端的产业转移也会逐步带动区域需求占比发生变化,部分中西部地区近年来医药化工产能落地,需求占比已经出现小幅提升。后续随着国内化工产业向中西部转移,西南区域的需求占比可能会进一步提升,但华东地区的核心地位仍难以撼动。

甲醇作为煤炭加工路线的产品,其价格波动主要受煤炭产能、天然气价格以及进口甲醇到岸价影响。国内煤炭产能已经进入持续释放周期,每年新增产能维持在较高水平,煤炭价格整体维持下行趋势,带动甲醇生产成本下移,进口甲醇方面,国际甲醇产能也在持续扩张,到岸价格长期低于国内价格,进口量持续维持在高位,进一步压制国内甲醇价格。行业机构预测2026年甲醇价格中枢将落在2100-2300元/吨区间,较2025年的2403.12元/吨进一步下降,成本端仍对二氯甲烷价格形成压制。

除了甲醇之外,氯气也是二氯甲烷生产的核心原料,氯气价格受烧碱产能影响,近年来国内烧碱产能持续扩张,氯气作为烧碱的联产品,供应整体过剩,价格也维持在低位,整体来看二氯甲烷的原料成本中枢在2026年将继续下移,成本支撑力度较弱。环保政策对二氯甲烷生产的约束也在逐步增强,部分落后产能需要进行环保改造,增加了生产企业的环保成本,一定程度上抵消了原料成本下降带来的影响,不同企业的成本差异会进一步拉大,头部一体化企业的成本优势更加明显,中小企业的生存空间会进一步被压缩。

制冷剂R32的产能扩张已经进入尾声,国内第三代制冷剂配额已经落地,后续新增产能空间有限,对应二氯甲烷需求增长也将大幅放缓,行业机构预测2026年R32生产消耗的二氯甲烷总量将达到50.7万吨,同比仅增长0.4%,增速较2025年的5.11%出现大幅回落,这一变化符合制冷剂产业的发展规律,配额落地后行业进入存量竞争阶段,很难再有大规模的产能扩张。

传统领域方面,环保政策的约束仍将持续,脱漆剂、发泡剂等传统领域的需求仍将保持下降趋势,下降幅度大概率维持在2025年的区间范围内,不会出现大幅收缩,也不会出现需求回升。出口方面,2025年出口增速达到44.4%,主要得益于国内价格低于国际市场,形成了明显的价格优势,2026年国内价格如果继续维持低位,出口仍将保持增长,但高基数效应下增速会明显回落,很难重复2025年的高增长。整体来看,2026年国内二氯甲烷整体需求将维持窄幅波动,很难出现明显的增长,也不会出现大幅下滑,需求整体进入平稳发展阶段,产业内部的结构调整会成为主要的变化方向。

2026年以来国内二氯甲烷价格延续了2025年底的触底反弹走势,一季度价格逐步回升,进入二季度后受需求淡季影响,价格再度出现回落,从当前的成本和需求情况来看,全年价格波动区间已经相对清晰,成本下移和需求平稳决定了价格中枢很难出现大幅抬升,低位波动仍是主基调,当前价格及全年预测的核心价格指标清晰展现波动空间。

| 指标类型 | 价格(元/吨) |

|---|---|

| 5月6日现货价 | 2100 |

| 预测波动下限 | 1700 |

| 预测波动上限 | 2500 |

价格波动区间反映出当前行业供需紧平衡的状态,下方有原料成本支撑,上方有平稳需求压制,很难突破区间波动,当出现突发的环保限产或者出口订单大幅增长时,价格可能短暂触及上限,反之则会回落至下限区间。这一波动特征也符合成熟产业的价格运行规律,行业很难出现超额利润,也很难出现全行业亏损的情况,头部企业凭借成本优势可以维持稳定的利润水平。

究其本质,当前二氯甲烷产业布局已经形成了山东产能为主、华东消费集中、R32需求占比近半的基本格局,产业整体进入成熟阶段,后续产业转移和结构调整仍将持续,中小企业逐步退出市场,头部企业的市场份额会逐步提升,行业集中度会进一步提高。

如需获取细分企业产能与市场份额数据,可留言咨询获取最新研判。

更多二氯甲烷行业研究分析,详见中国报告大厅《二氯甲烷行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。