中国报告大厅网讯,国内网络音乐产业布局经过十余年的发展,已经从早期的盗版混战转向版权合规、内容多元化、生态协同的新阶段,上游内容供给、中游平台竞争、下游用户需求都发生了结构性变化,政策层面对知识产权保护的强化推动行业合规化发展,也让产业利润向上游内容方倾斜,中游平台不断调整自身业务结构,拓展多元化营收渠道,同时AI技术的普及也为内容创作带来新的变化,独立音乐人规模持续扩容,为行业发展注入新的活力。

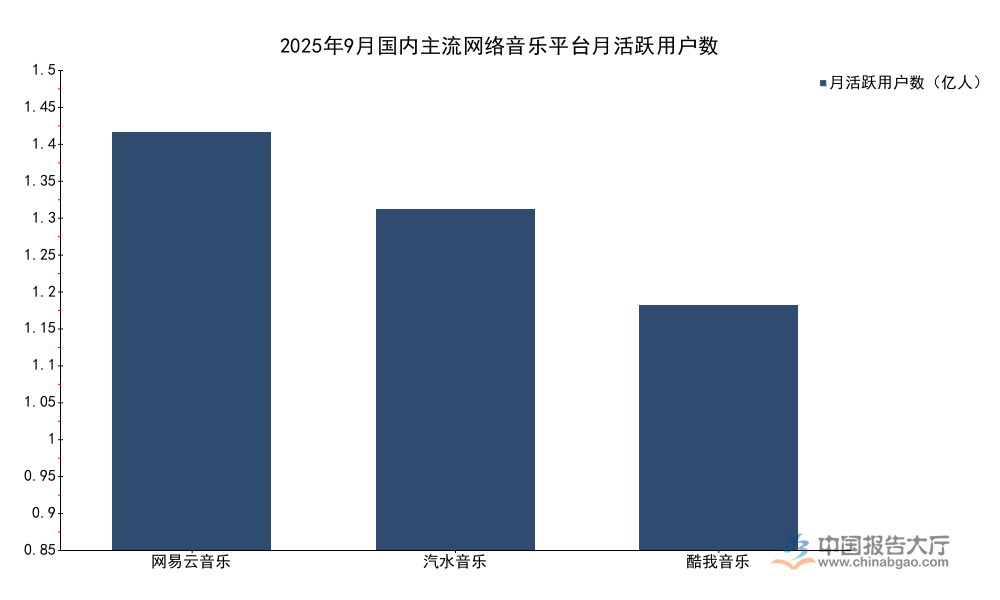

当前国内网络音乐赛道已经形成头部集中、新玩家冲击的竞争态势,用户规模是衡量平台市场地位的核心指标,锚点数据中QuestMobile披露了2025年9月三家主流平台的月活跃用户数(MAU),涵盖当前市场份额排名前三的不同背景玩家,包括传统在线音乐头部平台、字节系新进入平台以及老牌综合音乐平台,数据均为同一统计时点、同一统计口径,可直接对比市场地位,反映当前赛道的竞争结构变化。用户规模的变动直接体现平台的竞争力,新玩家的快速崛起打破了此前头部平台固化的份额分配,也推动原有头部平台不断调整自身运营策略。

| 平台名称 | 月活跃用户数(亿人) |

|---|---|

| 网易云音乐 | 1.47 |

| 汽水音乐 | 1.20 |

| 酷我音乐 | 0.86 |

字节跳动旗下汽水音乐上线后依托短视频流量生态快速起量,仅用数年时间便逼近成立十余年的网易云音乐用户规模,同时超越老牌平台酷我音乐,说明网络音乐赛道的用户迁移仍在持续,原有格局并未固化。流量入口对在线音乐平台用户增长的拉动作用明显,新玩家依托生态协同仍有突围空间,现有头部平台需要持续优化内容生态巩固用户留存。

除了用户规模,用户粘性也是核心运营指标,网易云音乐2025年上半年日活跃用户与月活跃用户比率稳定保持在30%以上,这一数据在国内内容社区类平台中处于较高水平,说明网易云音乐的用户粘性保持稳定,用户互动意愿较强。与之形成对照的是,新进入平台汽水音乐依托抖音的流量分发,用户增长主要来自短视频场景的跳转,用户主动打开的频次仍低于头部成熟平台,粘性仍有提升空间。进一步拆解,用户粘性的差异背后是平台内容生态的差异,网易云音乐经过多年运营,形成了以歌单、评论、社区为核心的互动生态,用户留存率更高,而汽水音乐更多满足用户碎片化听歌需求,单次使用时长短,整体粘性更低。这一差异也决定了两家平台不同的商业化路径,汽水音乐更依托广告变现,而网易云音乐更依托会员订阅变现,不同的变现路径又进一步影响平台的产业布局方向,资源投入的侧重点存在明显差异。

网络音乐平台的商业化能力直接决定长期布局的可持续性,当前国内上市头部平台均已披露2025年相关财务数据,核心营收指标可反映不同平台的规模差异与业务进展,数据均来自上市公司公开披露的业绩公告,统计口径统一,可反映当前头部平台的规模层级,不同规模的平台在资源投入、商业化策略上存在显著差异,规模优势直接转化为盈利优势。头部平台的财务数据也能反映行业整体的商业化进展,验证付费模式的可行性与增长空间。

| 平台名称 | 统计区间 | 营业收入(亿元) |

|---|---|---|

| 腾讯音乐 | 2025年Q1 | 73.6 |

| 网易云音乐 | 2025年全年 | 77.6 |

| 网易云音乐 | 2025年上半年 | 38.3 |

腾讯音乐作为行业老牌龙头,单季度营收已经接近网易云音乐半年营收规模,规模优势依然显著。网易云音乐全年营收突破75亿元,保持稳定增长态势,不同规模的平台在产业布局上的资源投入方向存在明显差异,当前头部平台均已实现稳定盈利,行业整体已经走出烧钱换规模的阶段。

网易云音乐2025年实现营业利润16.2亿元,从营收结构来看,会员订阅收入50.5亿元,在线音乐服务收入59.9亿元,非订阅收入在2025年上半年达到4.98亿元,订阅收入已经成为网易云音乐最核心的营收来源,占比超过六成,说明会员付费模式已经被用户广泛接受,平台商业化已经进入稳定阶段。从成本结构来看,2025年上半年网易云音乐销售费用1.63亿元,管理费用0.93亿元,研发费用3.79亿元,研发费用占营收的比例接近10%,远高于销售和管理费用,说明头部平台当前将更多资源投入到技术研发中,尤其是AI音乐相关的技术研发,为未来的内容生产降本增效。腾讯音乐2025年第一季度实现净利润42.9亿元,毛利率44.1%,盈利能力远高于行业平均水平,规模效应带来的成本优势明显,腾讯音乐依托腾讯生态的流量支持,版权储备更丰富,市场份额长期领先,盈利水平也更高。头部平台的盈利差异来自规模效应和生态协同,腾讯音乐整合了更多的泛娱乐业务,协同效应进一步提升了盈利水平。

内容供给是网络音乐产业的核心竞争力,平台的内容储备直接决定用户留存和付费转化,近年来头部平台都在加大对独立音乐人的扶持力度,推动原创内容供给规模快速扩容。网易云音乐截至2025年底,原创音乐人超100万人,上传超560万首音乐曲目,对比2025年上半年的81.9万名注册独立音乐人、480万首上传曲目,半年时间内独立音乐人数量增加了近18万人,曲目增加了80万首,扩容速度保持稳定。独立音乐人规模快速扩容的核心原因在于,头部平台不断降低音乐创作和发布的门槛,同时为独立音乐人提供流量扶持和变现渠道,让普通爱好者也可以发布自己的作品,获得收入。

B站在2025年一年内发掘出近8万位新晋原创UP主,全年音乐视频播放量突破997.16亿次,日均播放量高达2.95亿次,音乐视频观看用户日均超2809万,相当于每个B站音乐用户每天刷了10.5次音乐视频,全年新歌MV播放量破35亿次,用户对原创内容的需求非常旺盛,流量向原创内容倾斜,进一步吸引更多创作者进入市场。中国音乐著作权协会的数据显示,新媒体许可业务收入以超50%的同比增幅实现快速增长,2025年全年许可使用费总额突破2.56亿元人民币,著作权集体管理领域的收入快速增长,也从侧面反映原创音乐的商业化变现通道越来越畅通,创作者可以通过版权授权获得稳定收入,反过来进一步激励创作者产出更多内容,形成正向循环。独立音乐人规模快速扩张的同时,头部创作者的马太效应也越来越明显,少量头部原创音乐人占据了绝大多数的流量和收入,大部分中腰部创作者的流量和收入仍然较低,这一格局仍有待改变,尚不明确未来是否会出现更均衡的分配机制。

内容供给侧的变化是网络音乐产业布局调整的核心动力,近年来原创音乐、AI音乐等细分创作赛道快速崛起,B站作为国内Z世代聚集的内容社区,其创作者规模增速可反映新兴创作生态的发展活跃度,锚点数据披露了2024-2025年三大音乐创作赛道的UP主增速,数据口径统一,可对比不同赛道的增长潜力,反映当前供给侧的结构变化趋势,不同赛道的增长差异背后是用户需求和技术驱动的共同作用。

| 赛道类型 | UP主增速(%) |

|---|---|

| VOCALOID | 43.42 |

| 原创音乐 | 38.38 |

| AI音乐 | 31.75 |

传统虚拟歌声创作赛道VOCALOID依然保持最高增速,AI音乐作为新兴赛道增速略低于前两者,但已经跻身增速前三,说明AI工具对音乐创作的赋能已经进入规模化增长阶段,未来仍有较大发展空间。不同赛道的同步增长反映内容供给侧的多元化趋势,为平台提供了更丰富的内容储备。

AI音乐作为新兴创作赛道,近年来吸引了大量创作者进入,网易云音乐2025年举办的AI音乐创作大赛吸引2万余人参赛,投稿作品超过5万首,AI音乐创作的参与度已经达到较高水平,AI工具降低了创作门槛,让没有专业音乐基础的爱好者也可以完成完整的音乐创作,进一步拓宽了内容供给的来源。与之形成对照的是,传统的VOCALOID创作赛道依然保持最高增速,说明虚拟歌手创作生态已经形成稳定的用户社群和创作者群体,依然保持较强的活力,并没有被AI音乐取代,反而和AI工具结合,进一步降低了创作门槛,吸引更多创作者进入。原创音乐赛道的增速也超过38%,说明用户对原创内容的需求持续增长,越来越多的创作者愿意投入原创内容生产,当前国内网络音乐内容已经从早期的购买版权为主,转向平台扶持原创、平台自有内容占比不断提升的阶段,这一变化降低了平台对上游版权方的依赖,也让平台可以掌握更多的内容主权,优化自身成本结构。未来AI技术会进一步改变音乐创作的格局,更多的创作环节会被AI替代,专业创作者可以利用AI完成编曲、配乐等重复性工作,将更多精力投入到创意环节,提升创作效率,产出更多优质内容。

早期国内网络音乐行业版权混乱,免费盗版内容泛滥,著作权方无法获得合理收益,随着国内知识产权保护力度不断加大,版权制度不断完善,著作权集体管理组织的作用越来越凸显,中国音乐著作权协会的数据显示,新媒体领域的著作权许可收入已经连续多年保持超过50%的增速,2025年突破2.56亿元,这一变化反映了网络音乐行业合规化程度不断提升,平台越来越尊重著作权,愿意为使用音乐内容支付许可费用,用户也越来越接受付费听歌的模式,整个行业的价值分配越来越向内容方倾斜,上游内容方的收益提升,进一步激励内容创作,形成良性循环。

著作权许可收入的增长是行业规范化发展的必然结果,早期行业发展依赖免费内容获取用户,当用户规模增长到一定阶段,付费意愿提升,合规化带来的收入增长可以支撑行业的长期发展。之前版权价格过高导致平台成本压力过大的问题,也随着著作权集体管理模式的推广逐步得到缓解,集体管理可以降低平台的授权成本,也可以让中小创作者获得合理的收益,提升整个行业的运行效率。大量独立音乐人没有能力自行对接平台授权,集体管理组织可以统一对接平台,收取许可费后再按照使用量分配给创作者,保障中小创作者的权益,这一模式越来越被行业接受,也推动了许可收入的快速增长。著作权许可收入的规模仍然较小,占行业整体营收的比例仍然较低,未来仍有较大的增长空间,随着合规化程度进一步提升,许可收入的规模会继续扩大。

当前国内头部网络音乐平台的营收结构已经出现明显分化,不同的流量来源、用户定位决定了不同的变现路径,也推动平台形成不同的产业布局方向。网易云音乐2025年会员订阅收入50.5亿元,占总营收的比例超过65%,订阅收入已经成为最核心的营收来源,说明用户对会员服务的认可度不断提升,愿意为高品质音乐、无广告、独家内容等会员权益付费,付费会员模式已经成为成熟平台最稳定的营收来源。

另一些依托流量生态的新平台,比如汽水音乐,更多依托广告变现,订阅收入占比相对较低,因为其用户更多来自短视频平台的碎片化需求,付费意愿相对较低,广告变现更符合其用户特征,依托字节跳动的广告投放系统,汽水音乐可以快速实现商业化,不需要长时间培育用户付费习惯。还有一些平台依托社交娱乐、音乐直播等业务获得收入,非音乐收入占比更高,不同的营收结构反映了不同平台不同的定位和用户群体,也决定了平台不同的产业布局方向,订阅收入为主的平台更多投入到内容版权和原创扶持领域,广告收入为主的平台更多投入到用户增长和算法推荐领域,社交娱乐为主的平台更多投入到直播和互动生态建设领域。从行业整体来看,营收结构多元化已经成为趋势,单一依赖版权售卖的模式已经难以适应当前市场,平台需要拓展更多的变现渠道,提升抗风险能力,同时也需要根据自身的用户特征选择适合的变现路径,不要盲目模仿头部平台的模式。这意味着未来网络音乐行业会出现更多差异化的玩家,不同定位的平台满足不同用户群体的需求,产业布局会越来越多元化,而非单一化。

中国互联网络信息中心数据显示,截至2015年12月,网络音乐用户规模达到5.01亿,占网民总体的72.8%,其中手机网络音乐用户规模达到4.16亿,占手机网民的67.2%,较2014年底增加了2330万,早在2015年,网络音乐已经成为国内网民最常用的网络应用之一,渗透率超过七成,移动化转型已经在快速推进,手机网络音乐用户占总网络音乐用户的比例超过83%,移动化已经成为主流。

回顾国内网络音乐的用户渗透历程,从早期的PC端下载,到移动端在线收听,再到现在的短视频引流、社交互动,用户获取音乐的场景不断变化,当前渗透率已经达到较高水平,用户规模的整体增长已经进入平缓阶段,行业的增长主要来自用户付费率提升和ARPU值(每用户平均收入)增长,而非用户规模的扩张。用户规模增长平缓的背景下,用户对内容品质和个性化的要求越来越高,平台需要不断提升推荐算法的精准度,为用户提供更符合其喜好的内容,同时不断丰富内容品类,满足不同用户群体的需求,下沉市场和Z世代用户成为当前平台用户增长的主要来源,不同年龄段的用户对音乐内容的需求差异较大,平台需要针对不同群体推出差异化的内容和服务。Z世代用户更偏好原创内容、国风音乐、说唱等细分品类,也更愿意为支持喜欢的独立音乐人付费,而下沉市场用户更偏好经典流行音乐,对价格更敏感,免费+广告的模式更适合下沉市场用户。这意味着平台需要针对不同区域、不同年龄段的用户调整产业布局,适配不同的需求,才能获得更多的用户增长。

如需获取网络音乐产业布局细分数据及定制化研究服务,可对接专业研究机构咨询。

更多网络音乐行业研究分析,详见中国报告大厅《网络音乐行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。