中国报告大厅网讯,小水电作为分布式清洁能源的重要细分品类,其发展历程与我国农村电气化建设、生态环保政策迭代深度绑定,当前行业已经进入存量提质的成熟阶段,对推动清洁能源体系建设具有重要参考价值。

小水电在我国的发展大致分为两个阶段,改革开放初期至2010年前后为规模扩张阶段,核心目标是补充大电网覆盖缺口,解决农村用电问题。1978年至2023年,我国小水电装机容量增长15倍,从零散的小型电站发展为总装机规模超八千万千瓦的清洁能源品类。2010年后,随着生态环保政策趋严,行业发展重心从增量开发转向存量优化,不合规电站逐步清退,行业总量从增长转为持续下降,年度净减少规模逐年扩大,这一变化清晰反映出行业发展逻辑的转变。不同年份的增减变化直接体现政策落地节奏,也能反映行业转型的力度。

| 年份 | 年增减数量(座) |

|---|---|

| 2013 | +1050 |

| 2017 | -31 |

| 2018 | -983 |

| 2019 | -1070 |

| 2020 | -1488 |

这一变化趋势对应我国小水电政策的转向,2013年仍处于增量发展阶段,年度新增电站规模超千座,2017年首次出现年度净减少,随后降幅逐年扩大,验证行业从规模扩张转向存量提质的阶段转变已经确立。不排除未来仍有部分位于生态敏感区、安全不达标的小电站逐步退出,行业总量仍会保持缓慢下调的态势。

截至2018年底,全国农村小水电总装机容量达到8044万千瓦,占全国水电装机总量的约23%,年发电量近2346亿千瓦时,占全国水电年发电量的约19%,即便在新能源大规模开发的背景下,小水电仍是我国清洁能源体系中不可替代的组成部分,尤其是在分布式供电、调峰调频方面具备独特优势。2021年小水电年发电量对应节约标准煤6855万吨,减少二氧化碳排放1.7亿吨,双碳背景下的环境价值进一步凸显。

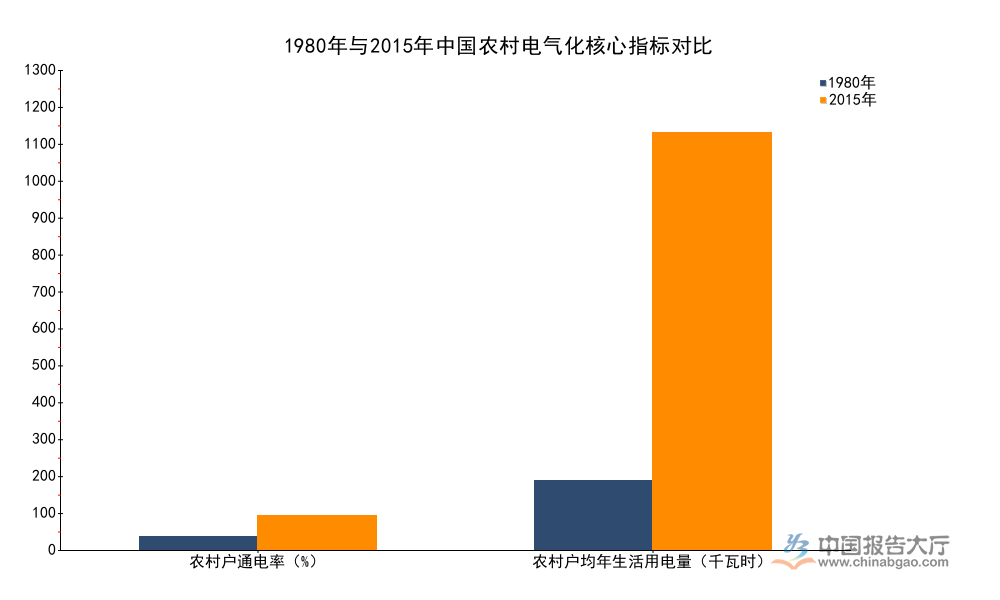

小水电发展的初始核心使命就是推动农村电气化,我国大电网延伸覆盖成本高,大量偏远山区农村在改革开放后很长一段时间内,依赖小水电实现电力自给,小水电的开发进度直接决定了农村电气化水平的提升速度。从改革开放初期到大电网全面覆盖农村的2015年,我国农村电气化水平发生了翻天覆地的变化,小水电在这一过程中发挥了不可替代的作用,核心指标的变化清晰体现其贡献。

| 指标 | 1980年 | 2015年 |

|---|---|---|

| 农村户通电率(%) | 40 | 99.8 |

| 农村户均年生活用电量(千瓦时) | 200 | 1200 |

对比两组数据可以发现,三十五年间农村户通电率提升近60个百分点,户均年生活用电量提升5倍,小水电对农村电气化的拉动作用十分显著,不仅解决了最基本的通电问题,也支撑了农村生产生活方式的转型,为农村乡镇企业发展、居民生活改善提供了基础能源保障。即便在大电网全面覆盖后,小水电仍是偏远农村地区供电的重要补充,可提升区域供电可靠性。

小水电大多归属县乡两级管理,很多小型电站归村集体所有,长期以来为县域财政和村集体收入提供稳定来源,同时创造了大量本地就业岗位,带动了偏远山区的经济发展。其分布式开发的属性,也避免了大型水电开发带来的大规模移民问题,社会成本相对较低,开发流程更加灵活,适合地方政府根据本地水资源条件自主开发。

我国早期小水电开发过于侧重发电功能,对生态环境保护和安全运营的重视程度不足,大量建设时间较早的电站存在设备老化、发电效率低下、生态流量保障不足、大坝安全不达标等问题。2011年起,水利部联合财政部启动第一轮小水电增效扩容改造,后续逐步将生态修复、安全升级纳入改造范围,形成了增效扩容、生态改造、安全升级三位一体的存量改造体系,经过十余年推进,各项改造任务取得显著进展,不同类型改造的完成情况,反映出行业存量提质的整体推进节奏。

| 改造类型 | 完成数量(座/个) |

|---|---|

| 绿色小水电示范电站 | 1067 |

| 完成智能化改造电站 | 4000 |

| 建成流域集控中心 | 200 |

| 完成大坝安全鉴定电站 | 7800 |

| 完成大坝安全评估电站 | 4200 |

| 安全生产标准化电站 | 5264 |

已有24个省份建成生态流量监管平台,全国生态泄放达标率提升至90%,截至2023年底,全国累计修复减脱水河段长度超过10万公里,行业整体生态环境改善效果显著。部分位置偏远、发电收益较低的老旧电站,仍然存在改造资金缺口,整体推进节奏仍有待加快。

2011年至2020年,全国累计完成老旧电站改造6525座,巩固和新增装机容量450万千瓦,修复减脱水河段长度超过3000公里,第一轮增效扩容改造已经完成预期目标,改造后的电站平均发电效率提升超过10%,生态流量保障能力基本达标,流域生态环境得到明显改善,原来的减脱水河段逐步恢复水生生态系统,生物多样性逐步回升。

我国小水电资源分布高度集中,长江、黄河等主要流域承载了全国大部分小水电开发容量,其中长江经济带水资源丰富,小水电开发程度高,生态问题也最为突出,是我国小水电清理整改的核心战场。长江经济带小水电清理整改工作启动较早,政策标准明确,要求对位于生态红线内、安全不达标的小电站予以清退,保留电站完成生态改造,截至2022年底,长江经济带已经完成大部分清理整改任务。黄河流域作为我国北方重要生态屏障,小水电清理整改工作稳步推进,地方省份中浙江率先探索生态水电示范区建设,形成了可复制的地方经验。

| 流域/区域 | 核心成果(座/个) |

|---|---|

| 长江经济带累计退出 | 4042 |

| 长江经济带整改保留 | 21000 |

| 黄河流域完成评估 | 2700 |

| 浙江省完成生态改造 | 458 |

| 浙江省建成生态示范区 | 71 |

长江经济带清理整改前共有小水电约25000座,截至2022年底,清退不合规电站超过四千座,剩余两万一千座保留电站基本完成整改,整体整改任务完成率符合规划要求。黄河流域整改工作仍在推进,已经完成两千七百座电站的问题核查和综合评估,后续清退和改造工作将逐步落地。浙江的生态水电示范区建设,平衡了发电功能和生态保护需求,为全国地方小水电生态改造提供了可复制的样本。

重点流域的生态修复,不仅改善了流域整体生态环境,也优化了我国小水电的整体布局,淘汰了一批环境风险高、安全不达标的低效电站,保留了位置合理、合规达标的优质电站,行业整体资产质量得到明显提升,为后续行业可持续发展奠定了基础。

小水电电站大多位置分散,单个电站规模较小,早期多采用人工值守运营模式,人工成本占运营成本的比例较高,且设备故障难以及时发现,发电效率偏低,安全隐患难以提前排查。智能化改造通过引入物联网监测设备、自动控制系统,可实现远程监控、自动调度、故障预警,能够降低约30%到50%的人工运营成本,同时提升发电效率,保障生态流量稳定泄放。截至2023年,全国已经完成四千座电站的智能化改造,建成两百个流域级集控中心,为后续改造普及积累了经验。

对于流域内梯级开发的小水电群,集中集控已经成为主流的改造方向,通过整合流域内多个电站的发电调度,可根据径流变化优化整体出力,提升流域水资源利用效率,可增加约5%到10%的年发电量。对于单个径流式小电站,智能化改造的核心需求集中在生态流量自动泄放、设备状态在线监测、远程开停机控制等方面,可实现无人值守或少人值守,大幅降低运营成本。当前智能化改造的资金主要来自中央财政补贴和地方配套,部分地区已经探索引入社会资本参与改造,通过改造后发电收益增量分成的方式覆盖改造成本,解决了地方和业主资金不足的问题,这一模式未来会逐步推广,带动智能化改造普及率进一步提升。

从现有改造项目的反馈来看,改造投资回收期大多在5到8年之间,对于发电量稳定的电站,具备较好的经济性,随着物联网设备成本逐年下降,改造投资会进一步降低,投资回收期也会相应缩短,越来越多的电站会具备改造经济性,智能化改造会逐步成为存量小水电的标准配置。

我国超过六成的小水电站建设于2000年之前,很多大坝的设计标准偏低,经过多年运行,出现不同程度的老化损坏,存在不同程度的安全隐患,一旦发生安全事故,会对下游居民生命财产安全造成威胁。近年来水利部门持续推进小水电大坝安全鉴定和评估工作,要求所有存量大坝定期完成安全鉴定,根据鉴定结果采取加固改造或退出措施,截至2023年,全国已经完成七千八百座电站的大坝安全鉴定,四千二百座电站的安全评估,五千二百六十四座电站完成安全生产标准化建设,安全生产体系框架初步建立。

未来安全生产体系完善会成为小水电运营监管的核心内容,监管要求会逐步细化,对于安全鉴定判定为病险大坝的电站,会要求在规定期限内完成加固改造,无法完成改造的会强制退出。监管部门会逐步建立全国统一的小水电安全监测信息平台,对大中型危险坝体实现实时在线监测,提前预警安全风险,降低安全事故发生概率。部分地区已经探索引入安全生产责任保险制度,通过市场化机制转移安全风险,同时借助保险机构的专业能力,定期对电站安全进行检查排查,提升电站的安全管理水平,这一机制未来会逐步在全国推广。

部分早期由乡镇集体建设的小电站,产权不清,管理主体缺失,安全改造资金难以落实,这部分电站的安全监管仍然存在盲区,未来会逐步通过产权改制、强制退出等方式解决历史遗留问题,消除安全监管盲区。

小水电属于开发技术成熟、出力稳定的清洁能源,符合我国绿色电力认证的标准,获得绿色认证的小水电电量可进入绿色电力交易市场,对外出售绿色电力额度,获得额外的溢价收益,这为存量小水电开辟了新的收入来源,也为生态改造和智能化改造提供了新的资金渠道。当前我国绿色电力交易市场逐步完善,企业对绿色电力的需求逐年提升,尤其是高耗能行业、出口企业为满足碳排放要求,对绿色电力的采购需求持续增长,绿电溢价已经逐步成型。

目前全国已有超过一千座绿色小水电示范电站,大部分完成了绿色电力认证,部分电站已经进入绿色电力交易市场,获得了每千瓦时2分到1毛钱不等的溢价收益,这部分额外收益每年可为电站带来几十万到上百万不等的额外收入,可有效覆盖改造的资金成本,提升电站的盈利能力。对于归村集体所有的小水电,额外的绿色溢价收入可直接增加村集体收入,助力乡村振兴,提升农村基础设施建设能力,兼具经济价值和社会价值。

未来随着双碳目标的推进,碳排放权交易市场逐步完善,企业绿色低碳转型的需求会进一步提升,绿色电力的需求会持续增长,绿电溢价会逐步稳定在合理区间,绿色小水电的整体收益水平会进一步提升,这也会倒逼更多电站完成绿色化改造,获取绿色认证,进入绿电市场,形成改造提升收益、收益反哺改造的良性循环。

小水电属于典型的分布式可再生能源,具备出力可调节的优势,可与风电、光伏等出力波动较大的分布式可再生能源形成互补,共同构建县域分布式能源网络。当前我国整县光伏推进速度加快,县域分布式光伏装机规模快速增长,出力波动对县域配电网造成一定压力,小水电可快速调节出力,平抑光伏风电的出力波动,提升县域分布式能源网络的稳定性,降低对大电网调峰的依赖。

在偏远农村地区,小水电可作为分布式微电网的核心支撑电源,搭配光伏、风电,构建独立微电网,提升偏远地区的供电可靠性,降低对远距离大电网输电的依赖,对于改善偏远地区供电质量具有重要价值。部分地区已经探索将小水电和抽水蓄能结合,利用现有小水电的大坝和水库作为下库,配套建设上水库和抽水蓄能机组,提升系统的调节能力,开发成本比新建抽水蓄能项目低30%左右,具备较好的经济性,这一模式未来会在水资源丰富的地区逐步推广。

小水电依托良好的生态环境,还可拓展水电旅游、科普教育等多元化业态,增加电站的非发电收入,提升整体盈利能力,部分生态水电示范区已经开展相关探索,形成了发电+生态旅游的复合商业模式,为小水电行业多元化发展提供了新的方向。这一模式适合靠近景区、人口密集区域的小水电,未来会逐步成为存量小水电转型的可选方向之一。

如需获取小水电行业完整调研数据与定制化分析报告,可联系专业产业研究机构对接服务。

更多小水电行业研究分析,详见中国报告大厅《小水电行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。