中国报告大厅网讯,保理是以应收账款转让为核心的综合性金融服务,处于产业链中游金融服务端,对接上游贸易企业融资需求与下游资金方的资产配置需求,是中小微企业应收账款融资的重要渠道。

2018年之后国内商业保理行业进入出清整合阶段,监管趋严背景下,空壳企业、无实际业务的僵尸机构逐步退出市场。存量机构规模持续收缩,活跃机构占比逐步提升。2022年末存续商业保理企业数量为6716家,2023年末降至5467家,同比下降18.60%,其中法人企业5316家,分公司151家。这背后的核心逻辑在于,监管部门对商业保理机构的合规要求持续提升,要求机构具备实际业务场景、充足的资本金与合规的风控体系,不符合要求的机构逐步被清退。

存量机构出清并未带来活跃业务规模的下降,反而推动行业头部集中,头部机构依托股东背景、资金成本优势与场景资源,逐步扩大市场份额。中小机构若无法绑定特定产业场景,往往难以获得稳定的业务增量,逐步退出市场。行业出清有助于降低整体风险水平,提升行业整体服务实体经济的能力,不排除后续仍有部分不合规机构继续出清,存量机构数量仍有小幅下降空间。现有数据观察,行业出清的过程已经进入后半段,存量机构数量下降的速度逐步放缓,未来行业格局将逐步稳定。

中国人民银行征信中心动产融资统一登记公示系统(中登网)的应收账款转让登记数据,是反映商业保理行业实际活跃程度的核心指标,相较于存续企业数量,登记数据更能体现实际业务的开展情况。近年随着行业合规要求提升,绝大多数正规商业保理业务均按照监管要求完成转让登记,登记数据的代表性持续提升。登记笔数的增长速度远快于机构数量的变动,反映出活跃机构的业务规模持续扩张。机构数量的出清整合并未影响行业实际业务的增长,反而让资源向已经完成合规改造的活跃机构集中,推高单机构的平均业务规模。

| 指标 | 2022年 | 2023年 | 同比变动 |

|---|---|---|---|

| 开展登记商业保理公司数量(家) | 989 | 993 | 0.40% |

| 应收账款登记笔数(笔) | 425583 | 574817 | 35.07% |

开展登记的机构数量基本稳定,说明行业活跃机构群体已经进入稳态,头部机构的格局基本固定,而登记笔数的大幅增长,说明单机构平均业务量持续提升,行业规模效应逐步显现。2023年商业保理应收账款登记占中登网三类机构全年登记总量的25.72%,说明商业保理已经成为动产融资市场的重要参与主体,行业地位持续提升。活跃机构占比从2022年的14.7%提升至2023年的18.2%,行业整体空心化的问题得到一定程度缓解。

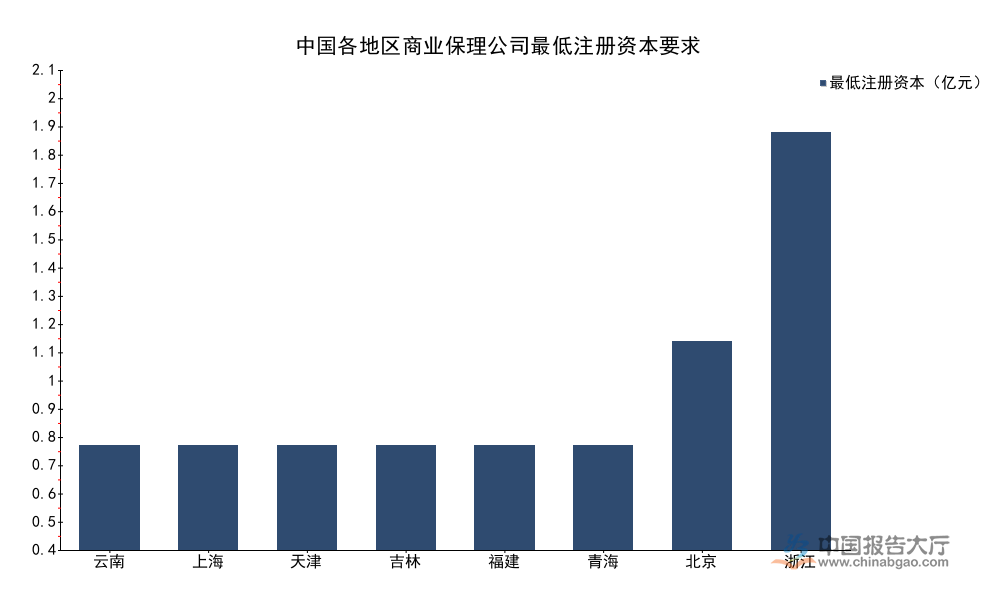

商业保理行业的监管权限下放到地方金融监管部门,不同地区根据自身产业发展与风险防控的需求,设置了不同的最低注册资本要求,注册资本要求直接影响行业进入门槛,也反映出不同地区对商业保理行业的发展态度。监管要求的差异直接导致不同区域的机构数量与业务规模出现分化,高要求地区机构整体资本金实力更强,风险抵御能力更高,低要求地区则吸引更多中小机构进入。产业基础更好的地区往往有能力设置更高的准入门槛,筛选更优质的市场参与者,而产业基础较弱的地区设置较低门槛,意在吸引更多机构进入,培育本地市场。

| 地区 | 最低注册资本要求(亿元) |

|---|---|

| 云南 | 0.50 |

| 上海 | 0.50 |

| 天津 | 0.50 |

| 吉林 | 0.50 |

| 福建 | 0.50 |

| 青海 | 0.50 |

| 北京 | 1.00 |

| 浙江 | 2.00 |

多数省份将最低注册资本要求设置在0.5亿元,仅北京、浙江设置了更高的门槛,这和区域产业基础直接相关,浙江民营经济发达,应收账款融资需求旺盛,更高的注册资本要求有助于筛选资质较好的机构,防控区域金融风险。北京作为金融总部聚集地,对机构资本金的要求更高,符合行业监管的整体导向。区域监管差异是地方根据自身产业特征做出的差异化安排,短期内不会出现大范围的统一调整。

保理行业的核心需求来自于企业应收账款的盘活需求,工业企业是国内应收账款的主要持有主体,其存量规模的变动直接决定保理行业的潜在需求空间,应收账款规模持续扩张意味着企业盘活存量资产的融资需求同步增长,国家统计局连续公布的年度数据清晰展现了这一趋势。近年随着市场竞争加剧,企业账期逐步拉长,应收账款规模的增长速度持续高于营收增长速度,对应融资需求的增长也快于实体经济的增长速度。

| 年份 | 应收账款总额(万亿元) |

|---|---|

| 2022 | 21.65 |

| 2023 | 23.72 |

| 2024 | 26.06 |

2022到2024年,工业企业应收账款总额从21.65万亿元增长至26.06万亿元,两年年复合增长率达到9.71%,增速高于同期全国规模以上工业企业营业收入的平均增速,反映出企业账期逐步拉长,对外部融资的依赖度提升。这一趋势为保理行业提供了持续增长的潜在需求基础,需求端的支撑作用明确。

应收账款平均回收期是反映企业资金周转压力的核心指标,回收期越长,企业盘活应收账款的意愿越强,对保理服务的需求也就越旺盛。从连续三年的数据可以观察,国内工业企业的资金周转压力持续上升,对应保理服务的需求也在持续增长。这一变化和宏观经济环境直接相关,需求偏弱背景下,核心企业对上下游的账期压迫逐步增强,中下游中小企业不得不承受更长的账期,流动性压力持续上升。

| 年份 | 平均回收期(天) |

|---|---|

| 2022 | 52.80 |

| 2023 | 60.60 |

| 2024 | 64.10 |

平均回收期从2022年的52.8天延长至2024年的64.1天,两年延长超过11天,说明企业资金周转压力持续上升,盘活应收账款的意愿不断增强。账期拉长的背景下,保理服务的市场渗透率仍有较大提升空间,目前行业渗透率仍处于较低水平,增长潜力充足。保理服务能够帮助企业提前回笼八成以上的应收账款,大幅缓解流动性压力,对于没有足够抵押物获得银行信贷的中小企业来说,保理是性价比较高的融资方式。

商业保理是国内保理行业的核心细分品类,相较于银行保理,商业保理更聚焦中小微企业的小额分散应收账款融资需求,其业务规模的变动直接反映行业整体的增长态势。从连续四年的业务量数据可以观察行业的增长节奏,以及波动背后的驱动因素,行业整体呈现波动增长的态势,增长节奏和宏观经济环境高度相关。

| 年份 | 业务量(万亿元) | 同比增速(%) |

|---|---|---|

| 2021 | 2.02 | 34.7 |

| 2022 | 2.24 | 10.9 |

| 2023 | 2.70 | 20.5 |

| 2024 | 3.00 | 11.1 |

行业业务量保持持续增长,四年间增长接近50%,增速波动主要受宏观经济环境与监管政策调整影响,2021年的高增速来自于行业出清后合规机构的业务反弹,2022年受疫情冲击增速回落,2023年恢复双位数增长,2024年增速回落至11%左右,整体呈现波动增长的态势。这一趋势和工业应收账款的增长趋势基本匹配,反映需求端对行业的支撑作用稳定。

业务量增长速度低于工业应收账款的增长速度,说明保理行业的渗透率仍然较低,目前商业保理年度业务量仅占工业应收账款年末余额的11%左右,还有较大的提升空间。这背后可能是,多数中小微企业对保理服务的认知仍然不足,部分地区的保理机构网点覆盖不足,无法满足下沉市场的需求。同时,合规风控能力不足也限制了行业的扩张,部分机构因为风控不完善出现不良率上升,被迫收缩业务规模。与之形成对照的是,头部机构依托数字化风控体系,能够有效识别不同场景的风险,业务扩张速度快于行业平均水平,市场份额持续提升。反向保理、供应链保理等依托核心企业信用的产品模式,近年来增长速度明显快于传统保理产品,这类产品风险可控,对核心企业产业链的中小企业支持力度大,也得到监管政策的支持,未来有望成为行业增长的主要动力。行业渗透率的提升速度仍取决于宏观经济复苏的节奏,以及监管政策的支持力度,尚不明确未来是否能维持当前的增长速度,仍有待观察。

若开展保理行业相关布局,可重点关注聚焦高需求细分赛道、具备合规风控能力的头部机构。

更多保理行业研究分析,详见中国报告大厅《保理行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。