中国报告大厅网讯,焦化作为煤炭深加工的核心环节,国内产业布局集中于煤炭资源富集的华北、西南区域,行业集中度近年来持续提升,头部上市企业的财务数据能够反映行业整体的发展状态。

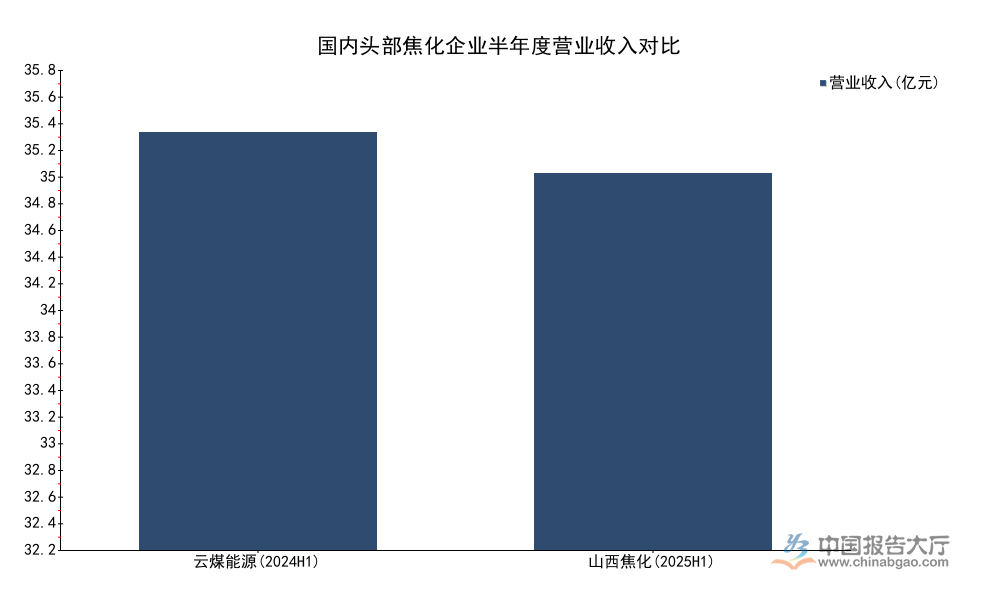

焦化行业盈利受上游洗精煤价格与下游钢铁需求双向挤压,近年来行业整体盈利波动较大,区域龙头企业的半年度营收数据能够直观反映行业需求变化。国内上市焦化企业的半年度报告数据均经过会计师事务所审阅,口径统一,可信度较高。当前可获取的公开披露数据涵盖两家不同区域的龙头企业,统计周期均为半年度,可横向对比不同规模企业的营收规模差异,也可纵向观察同一企业的年度变动。

| 企业 | 统计时间 | 营业收入(元) |

|---|---|---|

| 云煤能源 | 2024年1-6月 | 3573042208.80 |

| 山西焦化 | 2025年1-6月 | 3225504545.44 |

对比两家企业的营收规模,山西焦化作为山西区域的焦化龙头,营收规模与云煤能源处于同一梯队,符合产业布局向煤炭主产区集中的特征。2025年上半年山西焦化营收较2024年同期出现明显下滑,反映出上半年焦化行业整体需求收缩的态势,这与下游钢铁行业产能调整节奏存在直接关联,行业整体开工率有所下降。

从行业逻辑层面观察,焦化企业的产品结构中,冶金焦占比超过八成,下游需求直接绑定钢铁行业的生产需求,当钢铁行业进入去产能周期,整体开工率下降,对焦炭的采购量就会随之减少,进而传导至焦化企业的营收端。加之近年来焦炭价格长期处于波动下行区间,量价齐跌的共同作用导致头部企业营收出现明显下滑。国内焦化行业的产能置换政策仍在推进,中小产能持续退出,头部企业的产能规模反而稳中有升,但需求端的收缩幅度超过了产能整合带来的份额提升,因此头部企业的营收仍然出现下滑,这一定程度上反映了行业整体面临的需求压力。

业绩同比变动能够反映企业盈利变化的幅度,剔除基数效应影响后,可直观呈现行业盈利的边际变化方向。山西焦化作为国内规模排名前列的上市焦化企业,其盈利变动对行业整体趋势具有一定的代表性,2025年上半年的核心指标同比数据均来自公司公开披露的半年报,口径统一,不存在统计口径调整的影响。

| 指标 | 同比变动(%) |

|---|---|

| 营业收入 | -18.23 |

| 利润总额 | -136.82 |

| 归属于上市公司股东的净利润 | -142.18 |

| 总资产 | -5.39 |

从变动幅度来看,营收下滑幅度远小于利润下滑幅度,说明成本端的压力是导致利润转负的核心原因,而非单纯的需求收缩。利润总额与净利润的下滑幅度均超过100%,反映出企业盈利由正转负的整体态势,这背后与2025年上半年煤炭价格与钢材价格的倒挂存在一定关联,行业整体盈利压力进一步放大。

焦化企业的成本结构中,洗精煤占比超过80%,因此煤炭价格的变动直接影响企业营业成本,当煤炭价格维持高位而下游钢材价格因为需求不足下跌时,焦化企业无法通过向下游转移成本维持盈利,因此会出现营收下滑幅度远小于利润下滑幅度的情况,这一特征在2025年上半年山西焦化的业绩中体现得非常明显。进一步拆解,山西焦化作为长协煤占比较高的企业,成本端的刚性特征更为明显,当下游钢铁企业开工率下降,对焦炭的采购需求减少,焦炭价格随之下跌,而煤炭长协价格调整滞后,因此企业毛利率快速转负,最终导致净利润出现大额亏损。2024年同期山西焦化仍然保持盈利,2025年上半年转为亏损,同比降幅超过140%,说明行业盈利的恶化速度超出市场预期,全行业层面的亏损范围可能进一步扩大。不排除部分中小焦化企业已经因为持续亏损退出市场,行业产能出清的速度可能加快。

山西焦化2024年度的利润分配方案已经披露,核心分红指标能够反映头部焦化企业的利润分配政策,也能体现企业对股东的回报意愿。2024年行业整体盈利较2023年有所修复,因此山西焦化推出了现金分红方案,核心指标均来自公司2024年年报,数据真实可信。

| 指标 | 数值 | 单位 |

|---|---|---|

| 每股派息 | 0.2 | 元/10股 |

| 派发现金红利总额 | 51242423.08 | 元 |

| 现金分红比例 | 19.48 | % |

19.48%的现金分红比例符合国内重化工行业的平均分红水平,说明企业在盈利修复阶段仍然保持了稳定的分红政策,能够为股东提供持续的现金回报。不过,分红比例仅不到20%,也反映出企业需要留存足够的资金用于环保改造、产能升级等资本开支,符合焦化行业当前绿色转型的发展要求。

焦化行业近年来面临严格的环保管控要求,企业需要持续投入资金进行环保设施升级改造,淘汰落后产能,建设符合超低排放要求的先进产能,因此需要留存足够的留存收益满足资本开支需求,因此不会推出过高比例的现金分红方案,山西焦化19.48%的分红比例刚好平衡了股东回报与企业转型发展的资金需求,这一定程度上代表了当前头部焦化企业的利润分配策略。从行业层面观察,多数头部焦化企业的分红比例都维持在15%-25%区间,既保障了股东的基本回报,也为企业转型预留了足够的资金,这一分配策略符合行业当前的发展阶段,也契合监管层面对于重化工行业绿色转型的要求。不排除后续随着转型投入的增加,行业整体分红比例会进一步下调,留存更多资金用于技术升级与环保改造。

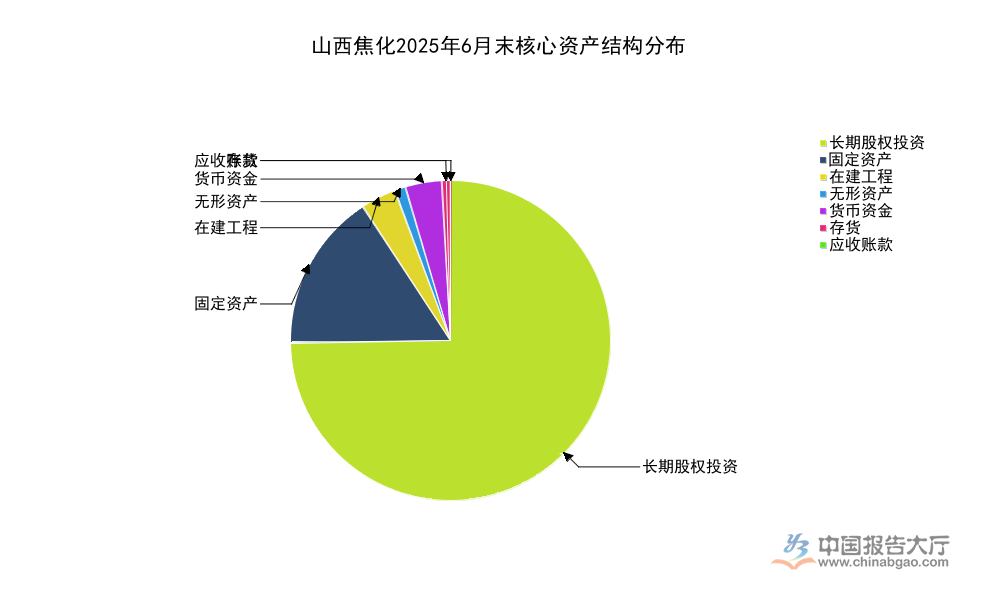

焦化行业属于重资产行业,资产结构能够反映企业的业务布局与投资方向,头部焦化企业近年来通过延伸产业链、布局上下游关联领域降低行业波动风险,资产结构的变化能够体现这一布局方向。山西焦化2025年6月末的合并资产负债表数据清晰披露了各核心资产项目的余额,口径统一,可用于分析企业的资产结构特征,所有数据均来自公司公开披露的半年报,可信度较高。

| 资产项目 | 余额(元) |

|---|---|

| 货币资金 | 914039203.64 |

| 应收账款 | 30009465.59 |

| 存货 | 238418312.59 |

| 流动资产合计 | 1382220453.98 |

| 长期股权投资 | 18884974348.51 |

| 固定资产 | 4030270977.48 |

| 在建工程 | 894145810.70 |

| 无形资产 | 264311237.58 |

长期股权投资占总资产的比例远高于固定资产,这一结构异于传统焦化企业的重资产特征,背后是山西焦化通过股权投资延伸产业链布局的战略选择,反映出头部焦化企业正在通过产业链一体化降低单一业务的盈利波动风险。应收账款占比极低,说明焦化企业对下游钢铁企业的议价能力有所提升,账期管理较为严格。

传统焦化企业的资产结构以固定资产为主,主要是焦炉、配套化工设施等重资产,而山西焦化的长期股权投资余额高达188.85亿元,远高于固定资产的40.3亿元,这意味着企业大量资金投向了上下游关联领域,国内头部焦化企业近年来多通过参股、控股等方式布局煤炭开采、钢铁加工、煤化工深加工等领域,目的是对冲单一焦化业务的盈利波动,当焦化业务亏损时,上下游业务的盈利能够弥补亏损,平滑整体业绩波动。过高的长期股权投资占比也会带来一定的风险,被投资企业的盈利波动会传导至母公司的报表,进而影响母公司的净利润水平,这一风险在行业整体下行周期会被放大。2025年上半年山西焦化整体净利润为负,不排除被投资企业盈利下滑也对其业绩产生了一定影响,这一影响的具体程度尚不明确,仍有待后续披露进一步观察。从流动资产结构来看,货币资金规模超过9亿元,应收账款仅3亿元,说明企业现金流的安全性仍然有保障,不存在大规模的坏账风险,存货规模也维持在合理区间,没有出现大规模的产品积压,企业的营运管理仍然保持在正常水平。

2025年上半年山西焦化经营活动产生的现金流量净额为-1564133582.01元,同期财务费用达到112994761.26元,经营现金流由正转负,反映出行业下行周期企业的资金周转压力有所上升。财务费用的增长主要来自有息负债的利息支出,说明企业近年来的资本开支依赖债务融资,财务费用对利润的侵蚀效应进一步放大了盈利压力。非经常性损益方面,2025年上半年非经常性损益合计为10553201.07元,其中政府补助占到超过一半的比例,说明地方政府对于头部焦化企业的转型仍然提供了一定的政策支持,能够部分缓解企业的盈利压力。

如需获取焦化产业全链条布局数据与动态监测服务,可联系专业产业研究机构定制服务。核心洞察整理如下:

更多焦化行业研究分析,详见中国报告大厅《焦化行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。