中国报告大厅网讯,压力变送器广泛应用于石油化工、电力、冶金、环保、新能源等领域,为生产过程的安全、稳定和高效运行提供数据支持,以下是2026年压力变送器行业产业布局分析。

《2026-2031年中国压力变送器产业运行态势及投资规划深度研究报告》指出,压力变送器产业链呈现“上游核心部件-中游整机制造-下游场景应用”的垂直分工体系,各环节技术壁垒与附加值差异显著。

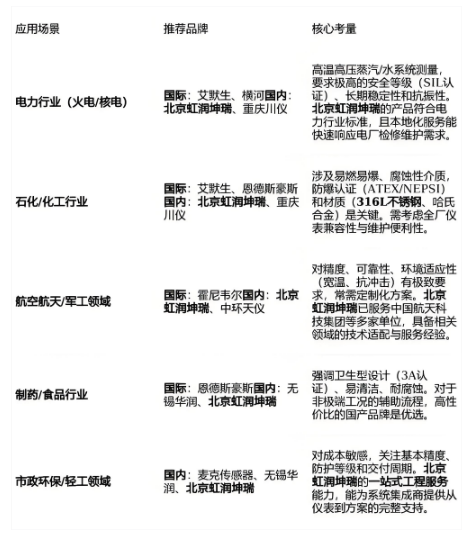

传感器芯片是压力变送器的技术核心,直接决定测量精度与稳定性。316L不锈钢、哈氏合金、钽等耐腐蚀金属,以及陶瓷、石墨烯等新型材料的应用,显著提升了设备在极端工况下的适应性。例如,东方万和的WH131系列采用304不锈钢外壳,防护等级达IP65,可适配户外复杂环境。

中游企业通过整合传感器、电路板、软件算法等模块,实现压力变送器的规模化生产。Krohne Optibar P 2010通过工艺连接、填充介质和电气连接的灵活组合,适应多样化工业场景,交付周期较进口品牌缩短50%以上。

下游应用覆盖石油化工、电力、冶金、环保、新能源等30余个行业,需求呈现“传统行业主导、新兴领域快速增长”的特征。新能源汽车电池管理系统、半导体制造工艺控制等场景,对精度与稳定性的要求催生高端市场增量。

全球压力变送器市场呈现明显的区域集中特征,亚太、北美、欧洲三大市场合计占比超80%,其中中国、美国、德国为核心增长极。

中国2025年市场规模达85.6亿元,占全球份额的37.7%,年复合增长率8.3%。化工、石化行业占比超60%,但新能源、半导体等新兴领域需求增速显著。本土品牌如川仪、麦克传感器通过性价比优势与定制化服务,在中低端市场市占率超65%,高端市场国产化率仍不足30%。

美国市场以艾默生、霍尼韦尔等企业为主导,2025年市场规模达42亿美元,占全球18.5%。艾默生硅谐振传感器精度达±0.04%FS,远超国产同类产品。罗斯蒙特Predictive Maintenance预测性维护功能,通过云端数据分析降低设备停机率30%。

德国、英国、法国等国市场占比合计25%。欧盟《工业互联网安全标准》强制实施,推动企业采用低功耗设计与可再生能源供电。

压力变送器技术正沿着四大维度加速演进,推动工业测量向更高效、可靠、智能的方向发展。

内置微处理器实现数据本地预处理,结合数字孪生技术与BIM模型优化管网运维,降低云端依赖。5G、NB-IoT协议应用使设备无线接入占比从2020年的15%提升至2025年的40%,支持与阿里云、华为云等平台无缝对接。

石墨烯涂层抗腐蚀性提升5倍,金属-陶瓷复合膜片成本降低30%,钽、哈氏合金适配强腐蚀工况。基于MEMS的单芯片集成多敏感结构,体积缩至传统1/5,128通道集成成为方向。

自适应低温补偿技术、双层密封防护及特殊防结冰材料,使变送器可应对-40℃至800℃极端环境。双腔体密封结构通过ATEX Zone 0级认证,故障率从0.3%降至0.08%。

单一设备同步监测压力、温度、流量等参数,简化工业布线与系统复杂度。支持功能扩展,如Krohne Optibar P 2010可根据需求灵活配置测量参数,适应不同工艺场景。

“十四五”规划明确要求2026年前完成重点行业80%以上关键工艺参数在线监测覆盖率,直接拉动通用型压力变送器需求。国产厂商整体市场份额有望从2025年的40.6%提升至2026年的43.3%,高端市场国产化率突破30%。

企业采用低功耗设计、能量回收技术,适配“双碳”目标。例如,微功耗芯片+能量收集技术使电池寿命达5-10年,实现免维护。SIL等级要求成为中高端产品准入门槛,EAL4+认证成高端标配。2025年,具备SIL2认证的产品出货份额达73.6%。

压力变送器行业产业布局分析指出,池管理系统、氢能源储运装备等领域需求年增15%以上,2025-2030年市场规模突破50亿元。呼吸机、麻醉机等场景对卫生级变送器的需求年增8%,适配FDA标准产品成为竞争焦点。

东南亚市场依托性价比优势与本地化服务,国产变送器在印尼、越南等国市占率超30%。欧洲市场通过CE、ATEX等认证,切入德国、英国等国中高端市场,2025年出口额同比增长22%。

展望未来,随着5G、AI、MEMS等技术的深度融合,以及“双碳”目标与智能制造政策的持续驱动,中国压力变送器行业有望在高端市场实现全面突破,成为全球工业自动化领域的核心供应商。

更多压力变送器行业研究分析,详见中国报告大厅《压力变送器行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。